![월가, 일본 증권가가 크립토 마켓에 보내는 신호 [FP Weekly 25]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Fuh58gemqes9azi.png&w=1920&q=75)

목차

- 1. 주요 뉴스

- [Asia] 일본 의회, 암호자산을 금융상품으로 재분류하는 법안 진전

- [Institution] 디지털 에셋, 캔톤 네트워크 확장 위해 a16z 주도 3.55억 달러 투자 유치

- 그 외

- 2. 데이터 스포트라이트

- 크립토 카드 페이먼트 대시보드 (Link)

- 일본이 토큰화 주식에 사활을 거는 이유 (Link)

- 3. 포필러스 위클리

- : : 시트레아 생태계, 그리고 유동성 조율 자산 CTR (Link)

- : : 에테나(Ethena) 인터뷰: USDe 및 ENA의 미래 모습은? (Link)

- : : 1주년 데이터로 검증된 MapleStory Universe와 $NXPC의 미래 (Link)

- : : 일본 거래소를 인수할 기회이다 (Link)

- 코멘트

- 4. 매크로 & 온체인 통계

1. 주요 뉴스

[Asia] 일본 의회, 암호자산을 금융상품으로 재분류하는 법안 진전

What Happened?

6월 11일 일본 중의원은 암호자산을 금융상품거래법(Financial Instruments and Exchange Act, FIEA)상의 금융상품으로 재분류하는 개정안을 통과시켰다. 법안은 4월 10일 각의 결정을 거쳐 국회에 제출됐고, 이번에 하원 문턱을 넘어 참의원(House of Councillors) 심의로 넘어갔다. 참의원까지 통과해야 최종 입법되며, 아직 공포 및 시행 시점은 확정되지 않았다.

이번 개정의 의미는 암호자산을 규율하는 근거법 자체가 바뀐다는 데 있다. 일본은 2017년 이래 암호자산을 자금결제법(Payment Services Act, PSA) 아래 두고, 주로 결제수단을 다루는 사업자 규율로 관리해왔다. 개정안은 이를 주식과 채권을 규율하는 금융상품거래법으로 옮긴다. 배경에는 암호자산의 실제 쓰임이 결제보다 투자로 이동했다는 판단이 있다. 일본의 암호자산 계좌는 1,400만 개를 넘어섰고, 이 중 약 70%가 연 소득 700만 엔(약 4만3,600달러) 미만 계층이다. 금융청(FSA)은 리테일 중심으로 커진 시장을 자산의 투자 성격에 맞는 규율 체계로 옮기는 것이 이번 개정의 명분이라고 설명했다.

다만 법안은 암호자산을 주식이나 채권 같은 유가증권과 완전히 동일하게 취급하지 않는다. 금융상품거래법상 별도 범주로 두고, 그 위에 자본시장형 규율을 얹는 방식이다. 이에 따라 발행사의 정보 공시 의무, 미공개 정보를 이용한 내부자 거래 금지, 시세조종 규제가 새로 들어간다. 내부자 거래 규정은 그동안 자금결제법 체계에 없던 공백으로, 이번 개정으로 처음 직접 규율 대상이 된다. 무등록 사업자에 대한 처벌도 강화되며, 미등록 사업자와의 거래를 무효화해 투자자가 환불을 청구할 수 있는 경로도 마련된다.

동시에 이번 개정은 암호자산 ETF의 제도적 경로도 열어, 2027년경 일본 내 크립토 ETF 출시 가능성이 거론된다. 세제도 별도 트랙에서 함께 움직인다. 현재 기타 소득으로 최대 55%까지 부과되던 암호자산 양도차익 과세는 주식과 같은 20% 분리과세로 낮아질 예정이다. 금융상품거래법 규율은 2027년, 분리과세는 2028년 시행이 목표다.

Researcher’s Comment

일본에서 암호자산은 2017년 이래 자금결제법 체계 안에서 사실상 결제수단으로 다뤄졌다. 투자자 보호와 자금세탁 방지가 주된 관심사였고, 투자 자산으로서의 성격은 부차적이었다. 이번 개정은 그 위치를 결제수단에서 투자상품으로 옮기는 제도적 전환에 해당한다. 앞서 2026년 1분기 일본 금융청(FSA)은 조직개편을 단행해 암호자산 감독을 자산운용 감독 영역으로 재배치한 바 있다. 이 조직 개편이 행정 차원에서 감독 체계의 위치를 옮긴 선행 조치였다면, 이번 입법은 새로 배치된 영역에 적용할 규칙을 실제 법으로 올린 단계다.

이 이동은 일본의 국가 전략과 맞물려 있다. 일본 정부는 가계 자산을 예금에서 투자로 옮겨 자산운용 허브를 지향하는 '자산운용입국'을 추진해왔고, 신NISA(소액투자비과세제도) 확대와 도쿄증권거래소의 상장사 자본 효율 개선 요구가 그 일환이었다. 암호자산을 금융상품거래법 체계로 넣는 것은 디지털자산을 이 전략의 카테고리 안으로 끌어들이는 것과 같다. 금융청이 개편 목적을 자산운용입국 실현으로 명시한 것도 이 맥락에서 읽힌다.

이로부터 가장 직접적인 변화는 시장을 운영하는 사업자, 특히 거래소에서 나타난다. 그동안 거래소는 자금결제법 아래에서 이용자 자산을 보관하고 거래를 연결하는 사업자였다. 법안 시행 이후에는 공시, 불공정거래 대응, 재무 건전성 의무를 부담하는 자본시장형 사업자에 가까워진다. 암호자산을 투자상품으로 다루기에 앞서, 그 상품이 거래되는 시장의 운영자부터 자본시장 규율 안으로 넣는 것이다.

거래소 지위의 변화는 시장 진입 비용을 크게 높일 것으로 보인다. 책임준비금과 자기자본규제비율 같은 의무는 투자자 보호를 두껍게 하는 대신, 규제 대응 능력이 약한 소형 거래소에는 부담이 된다. 한국은 처음부터 정보보호 인증과 실명계좌 발급 같은 높은 진입 요건을 두어 사실상 소수 거래소 체제로 굳어졌고, 신규 진입보다 정리에 가까운 시장이 됐다. 일본은 그보다 가벼운 결제수단 규율로 시작했다가 이번에 자본시장형 규율로 옮겨가며, 출발점은 반대지만 도달하는 지점은 비슷해질 수 있다.

반대로 증권사, 대형 금융그룹, 이미 복수 라이선스를 보유한 사업자에게는 익숙한 규칙이다. 비슷한 시기 노무라와 다이와 같은 대형 증권사가 암호자산 교환업 진입을 검토한 것도 이 맥락에서 읽을 수 있다. 암호자산이 결제수단보다 투자상품에 가까운 규율로 이동하면, 상품 심사, 고객 적합성 확인, 내부통제, 시장감시, 리스크 관리에 익숙한 증권사의 진입 명분이 커진다.

SBI가 SBI VC트레이드를 중심으로 거래소 사업을 통합한 것 역시 같은 방향의 움직임이다. 규율이 자본시장 수준으로 올라갈수록 거래소 사업은 단순 매매 중개보다 라이선스 관리, 상장 심사, 고객자산 보호, AML/KYC 대응, 기관 고객 유치 역량이 중요해진다. 그 결과 일본의 암호자산 거래소 시장은 수수료 경쟁을 넘어 규제 대응력과 자본력을 갖춘 사업자 중심으로 재편될 가능성이 커진다.

[Institution] 디지털 에셋, 캔톤 네트워크 확장 위해 a16z 주도 3.55억 달러 투자 유치

What Happened?

6월 11일 캔톤 네트워크(Canton Network)를 개발하는 디지털 에셋(Digital Asset)이 a16z 크립토(a16z crypto)가 주도한 3.55억 달러 규모의 시리즈 F 투자를 유치했다. a16z 크립토가 1억 달러를 투입했고, 라운드는 당초 목표였던 3억 달러를 초과 모집하며 기업가치 약 20억 달러를 인정받았다. 디지털 에셋은 이번 자금을 파트너십 확대, 인수합병, 캔톤 생태계 확장에 사용할 계획이라고 밝혔다.

이번 뉴스는 큰 규모만큼이나 투자자 구성이 주목되었다. 아부다비 투자청(Abu Dhabi Investment Authority) 자회사, 아폴로(Apollo Funds), BNP 파리바(BNP Paribas), HSBC, 시타델 증권(Citadel Securities), CME 벤처스, 코인베이스 벤처스, S&P 글로벌, 트레이드웹(Tradeweb), 옵티버(Optiver), 브로드리지(Broadridge), 폴리체인(Polychain) 등 전통 금융과 크립토를 포함하는 기관이 대거 참여했다. 한국의 한화투자증권과 일본 SBI 그룹도 이름을 올렸다. 유발 루즈(Yuval Rooz) CEO는 다수 투자자가 토큰이 아닌 지분을 받았으며 상당수는 캔톤의 잠재 사용자이기도 하다고 밝혔다.

캔톤 네트워크는 규제 금융기관이 채권, 대출, 주식, 원자재 같은 실물자산(RWA)을 토큰화하고 정산할 수 있도록 구성 가능한 프라이버시를 갖춘 블록체인이다. 거래 당사자와 금액 같은 민감한 상업 정보를 노출하지 않으면서 공유 원장 위에서 자산을 발행하고 결제하는 것이 특징이다. 이미 골드만삭스, BNY 멜런, BNP 파리바, 스탠다드차타드 등이 파일럿에 참여하고 있으며, 비자는 3월 캔톤의 슈퍼밸리데이터로 합류해 스테이블코인 결제 파일럿에 캔톤을 추가했다.

Researcher's Comment

이번 라운드는 투자자 명단과 그 성격에서 크립토 마켓이 기관화되고 있는 양상을 다시 한번 선명하게 보여준다. 은행, 거래소, 마켓메이커, 자산운용사 다수는 토큰이 아닌 지분을 받았으며 상당수는 캔톤의 잠재 사용자다. 캔톤이 토큰 투기 대상이 아니라 이들이 실제 운영에 쓰려는 인프라로 자리잡고 있는 신호다.

기관 금융이 블록체인을 사용하는 목적은 크게 둘로 나뉜다. 하나는 이더리움 같은 퍼블릭 체인에 이미 쌓인 온체인 유동성에 접근하려는 수요다. BUIDL, BENJI 같은 토큰화 국채가 스테이블코인 준비금이나 디파이 담보로 편입되며, 자산운용사가 퍼블릭 체인을 바이사이드 채널로 활용하는 경로다. 다른 하나는 레포, 담보 관리, 정산 같은 기존 업무 흐름을 효율화하려는 수요다.

캔톤의 시장 적합성은 후자에 있다. 캔톤은 기관 금융이 블록체인을 통한 효율화에는 동의하지만, 거래 정보가 모두 공개되는 방식은 받아들이기 어렵다는 요구를 일찍부터 포착했다. 이에 선택적 공개, 권한 기반 접근, 기관 간 동기화로 이 문제를 해결하며 시장 정합성을 찾았다. 캔톤의 기존 성과들을 봐도 이 영역에 수요가 집중되어 있다. 브로드리지(Broadridge)의 DLR은 일평균 약 3,390억 달러의 레포 거래를 처리하며 미국 레포 시장의 약 3%를 온체인으로 옮겼고, JP모건은 기관 고객 간의 송금 및 결제 효율화를 목적으로 예금토큰 JPMD를 캔톤에서 네이티브로 발행했다.

동시에 이번 라운드는 블록체인의 경쟁 축이 옮겨가고 있음을 드러낸다. 한동안 블록체인 경쟁은 TPS와 낮은 수수료, 생태계 앱 확장에 있었고, 이후 하이퍼리퀴드처럼 명확한 프로덕트 수요를 가진 체인이 높은 평가를 받았다. 그러다 기관 시장이 열리면서 프라이버시, 권한 구조, 원자적 정산을 제공할 수 있는지가 새로운 경쟁 범주로 자리잡았다.

이 기관용 블록체인 범주 안에서도 캔톤은 자본시장 정산, 템포(Tempo)는 결제, 아크(Arc)는 스테이블코인 인프라로 각자 다른 영역을 겨냥하면서 모두 높은 밸류에이션에 자본을 끌어왔다. 기관용 체인이 하나로 수렴하기보다 층위별로 분화하고 있다는 의미다. 한화투자증권과 SBI의 참여는 이 분화가 아시아 금융기관의 관심으로도 번지고 있음을 시사한다.

그 외

Crypto

- 베니스(Venice) 등, 클로드(Claude) Fable 5 차단 이후 무허가 AI 내러티브 부각으로 주목

- 서클(Circle), 이더리움 기반 랩드 비트코인(Wrapped Bitcoin) 경쟁 위해 cirBTC 출시

- 보타닉스(Botanix), 사용자 수요 부진으로 비트코인 L2 네트워크 종료

- 에어로드롬(Aerodrome), 유동성 배분에 예측시장형 인센티브 도입 예정

- 휴머니티 프로토콜(Humanity Protocol), 멀티시그 지갑 관리 문제로 3,200만 달러 이상 익스플로잇 발생

Institution

- CFTC, 예측시장 계약 심사 규칙 제안

- 뉴욕 금융서비스국(NYDFS), 지니어스 액트(GENIUS Act)와 정합성 맞춘 스테이블코인 규칙 개정안 제안

- 영국 금융감독청(FCA), 뮤추얼펀드의 크립토 ETN 최대 10% 편입 허용 추진

- 코인베이스(Coinbase)와 리플(Ripple) 등 200개 이상 크립토 단체, 상원에 클래리티 액트(CLARITY Act) 표결 촉구

- 미국 커뮤니티은행 단체, 클래리티 액트의 스테이블코인 리워드 조항 반대 광고 캠페인 전개

Tech

- 코인베이스(Coinbase), AI 에이전트의 거래를 위한 ‘Coinbase for Agents’ 출시

- 메타마스크(MetaMask), AI 봇에 이더리움 셀프커스터디 접근을 제공하는 에이전트 월렛(Agent Wallet) 출시

- 리플(Ripple), XRPL 기반 AI 에이전트 결제 툴킷 출시

- 이더리움(Ethereum), 3~5년 내 완전한 ZK 기반 프로토콜로 전환 가능하다는 전망 제시

Investment

- 에테나(Ethena), Janus Henderson 투자 유치 및 USDe 유통 협력 추진

- 모포(Morpho), 패러다임(Paradigm)과 a16z Crypto가 공동 주도한 1억7,500만 달러 투자 유치

- 피규어(Figure), RWA 토큰화 네트워크 확장 위해 키아비(Kiavi)를 7억1,700만 달러에 인수

Asia

- 일본 3대 메가뱅크, 2027년 3월까지 공동 스테이블코인 발행 추진

- 싱가포르 DBS, 리테일 고객 대상 토큰화 금 상품 제공 예정

- 필리핀 중앙은행, 바이낸스(Binance)와 현지 파트너의 무허가 영업 지적

- 한국 기획재정부, 토큰화 주식을 암호자산이 아닌 증권으로 분류한다는 입장 제시

- LG전자, Arbitrum 기반 신규 블록체인 구축 추진

2. 데이터 스포트라이트

크립토 카드 페이먼트 대시보드 (Link)

일본이 토큰화 주식에 사활을 거는 이유 (Link)

3. 포필러스 위클리

: : 시트레아 생태계, 그리고 유동성 조율 자산 CTR (Link)

- 시트레아는 토큰을 먼저 발행하고 경제가 따라오기를 기다리는 통상적 순서를 뒤집었다. 메인넷이 가동된 2026년 1월부터 토큰 발행(TGE) 시점인 5월까지 대출, 거래, 수익 상품, 예측시장이 cBTC와 ctUSD라는 두 자산 위에서 이미 돌아가고 있었고, CTR은 이미 작동 중인 경제의 운전대를 커뮤니티에 넘기기 위해 등장했다.

- CTR은 프로토콜 운영 방침을 정하는 데 그치는 일반적 거버넌스 토큰이 아니라, 자본이 어디로 흐를지, 곧 비트코인 자본이 반복해 지날 표준 경로를 선별하는 조율 자산(coordination asset)을 표방한다. CTR을 스테이킹해 받는 양도 불가능한 xCTR은 투표 락업(vote-escrow) 모델과 게이지(gauge), 이중 트레저리(dual treasury)를 통해 유동성 인센티브의 방향을 결정한다. 흥미롭게도 같은 구조가 사츠마(Satsuma) 같은 개별 애플리케이션 단에서도 반복되며, 조율 자산의 설계가 이 경제의 공통 문법으로 자리 잡고 있다.

: : 에테나(Ethena) 인터뷰: USDe 및 ENA의 미래 모습은? (Link)

- 에테나 팀 관점에서 USDe의 핵심은 APY보다 USDe가 디파이(DeFi)와 CeFi 전반에서 얼마나 자주 담보로 쓰이고, 얼마나 넓고 깊게 통합되며, 얼마나 높은 회전율을 만드는지에 있다.

- USDe의 담보 기반 확대는 더 많은 보상을 좇기 위한 방향 전환이 아니다. 에테나는 수익원을 넓히되, USDe가 예측 가능한 합성 달러로 작동해야 한다는 기준은 유지하겠다는 입장이다.

- USDe의 성장 한계는 단순히 AUM으로 결정되지 않는다. 에테나의 헤지 포지션이 특정 자산의 미결제약정에서 의미 있는 비중을 차지하고, 펀딩비, 집행 비용, 거래소 집중도에 영향을 주기 시작하는 지점이 실제 한계에 가깝다.

- USDe의 유통 범위는 거래소, 지갑, 프로토콜, 파트너 앱을 통해 보다 넓어질 가능성이 높다. 이 과정에서 에테나는 다른 플랫폼의 수익형 상품을 뒷받침하는 보상 엔진이 될 수 있지만, 동시에 최종 사용자와의 접점을 직접 보유하려는 제품도 준비하고 있다.

- USDe가 핵심 달러 담보로 인정받기 위해서는 규모보다 신뢰가 먼저 필요하다. 스트레스 테스트 상황 발생 시 상환과 1달러 페그가 유지된다는 경험, 충분한 유동성, 그리고 기관이 이해할 수 있을 만큼 단순한 위험 구조가 다음 단계의 성장 조건이다.

: : 1주년 데이터로 검증된 MapleStory Universe와 $NXPC의 미래 (Link)

- MapleStory Universe는 토큰을 먼저 발행한 뒤 유저와 경제 생태계가 따라오기를 기다리는 기존의 일반적인 웹3 게임과 궤를 달리한다. 23년간 검증된 '메이플스토리' IP와 탄탄한 게임 플레이 루프 위에 소유권과 경제 시스템을 결합하여, $NXPC의 수요를 '단순 투기'가 아닌 '실제 게임 플레이를 통한 소비'로 전환했다.

- $NXPC의 향후 주요 공급 압력은 '생태계 기여 보상(향후 유통 물량의 97.4%)'에서 발생한다. 하지만 캐릭터 성장, 장비 강화, 마켓플레이스 거래 등에서 발생하는 게임 내 지출과 퓨전(Fusion) 및 피전(Fission)을 통한 NFT 락인(Lock-in), 그리고 분기별 매출 연동 소각 모델이 촘촘하게 맞물려 시장의 공급을 효과적으로 흡수한다.

- 공개된 1년 차 성과는 이러한 구조가 단순한 가설에 머물지 않았음을 증명한다. MSU는 약 3,100만 달러 규모의 생태계 매출을 기록했으며, 이 중 90.5%가 핵심 게임 BM에서 발생했다. 특히 2026년 1분기에는 유저들의 토큰 소비량이 보상 분배량을 최초로 넘어서며 지속 가능성을 입증했다.

- 나아가 MSU 2.0과 Vibe IP는 $NXPC의 역할을 게임 내 재화에서 '넥슨 IP 기반 창작 경제의 정산 단위'로 확장하는 시도다. 크리에이터들이 AI 기반 제작 도구와 게임 데이터를 활용하고, 헤네시스(Henesys) 체인 위에서 라이선싱과 정산이 원활하게 이루어질수록 유저와 매출, 그리고 토큰 소각 규모가 동반 성장하는 선순환 구조가 완성된다.

: : 일본 거래소를 인수할 기회이다 (Link)

- 일본은 세계에서 라이선스 거래소가 가장 많은 시장 중 하나로 30개의 등록 CAESP가 존재하지만, 현재의 컴플라이언스 비용 구조에서는 약 90%가 적자로 운영되고 있다는 것이 FSA의 공식 진단이다.

- 2026년 FIEA 개정 법안은 공시 대응 업무, 연례 사이버보안 자가평가, 20억~400억 엔 규모의 책임준비금, 내부자거래 감시를 가뜩이나 무거운 비용 구조 위에 추가로 얹어, 규모가 작은 거래소의 독자 생존을 구조적으로 불가능하게 만든다.

- 수요는 곧 변곡점을 맞는다. 2027년부터 적용되는 20% 단일세율, 105개 토큰 FIEA 화이트리스트, 2028년을 목표로 한 현물 ETF 승인, 그리고 기관의 자금 배분 의지(일본 기관투자자의 80%가 3년 내 AUM의 2~5%를 크립토에 배분할 계획)가 모두 라이선스 거래소를 거쳐 흐른다.

- 라이선스된 거래소는 더 이상 단순한 트레이딩 장소만이 아니다. 임베디드 금융 형태의 "CaaS" 유통, USDC 같은 해외 스테이블코인의 관문 지위, 사용량이 빠르게 늘고 있는 크립토 카드 프로그램이 각각 트레이딩 수수료 위에 B2B 수익과 결제 수익을 쌓아 올린다.

- 수요가 본격적으로 살아나 라이선스의 몸값이 재평가되기 전에 '부실하지만 라이선스를 보유한' 일본 거래소를 인수할 수 있는 기회는 바로 지금이다.

코멘트

- 0.8% 에서 100% : 개표 순서가 만든 시장의 비효율

- 1,550 BTC 매수, 세일러의 최악의 트레이드

- 몰포 미드나잇: 디파이의 지루하지만 필연적인 미래

- 하이퍼리퀴드 주말 선물 시장은 국내 주식의 월요일 시초가를 예측할 수 있을까

- 예측시장이 불법이라면, 토큰화는?

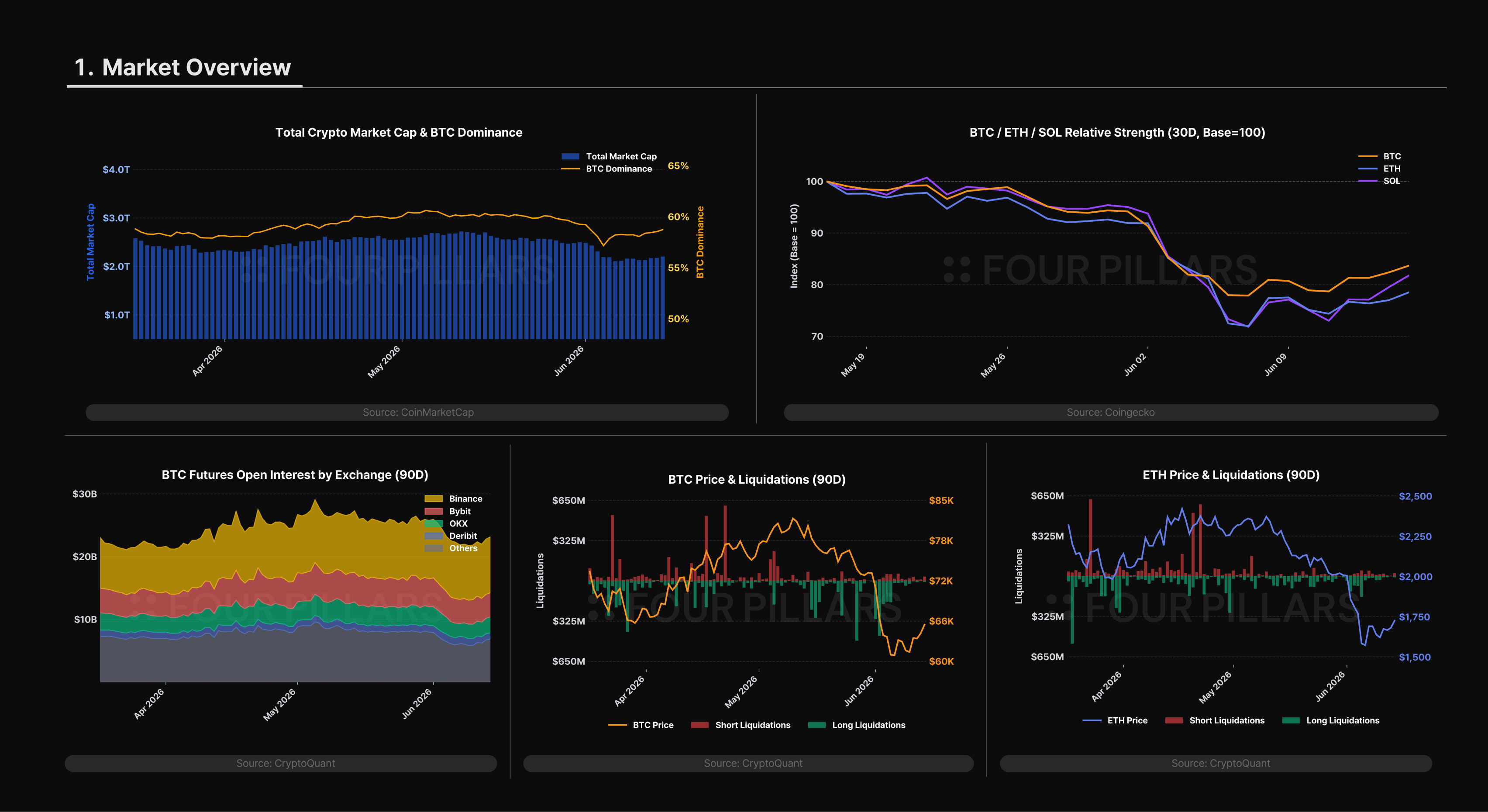

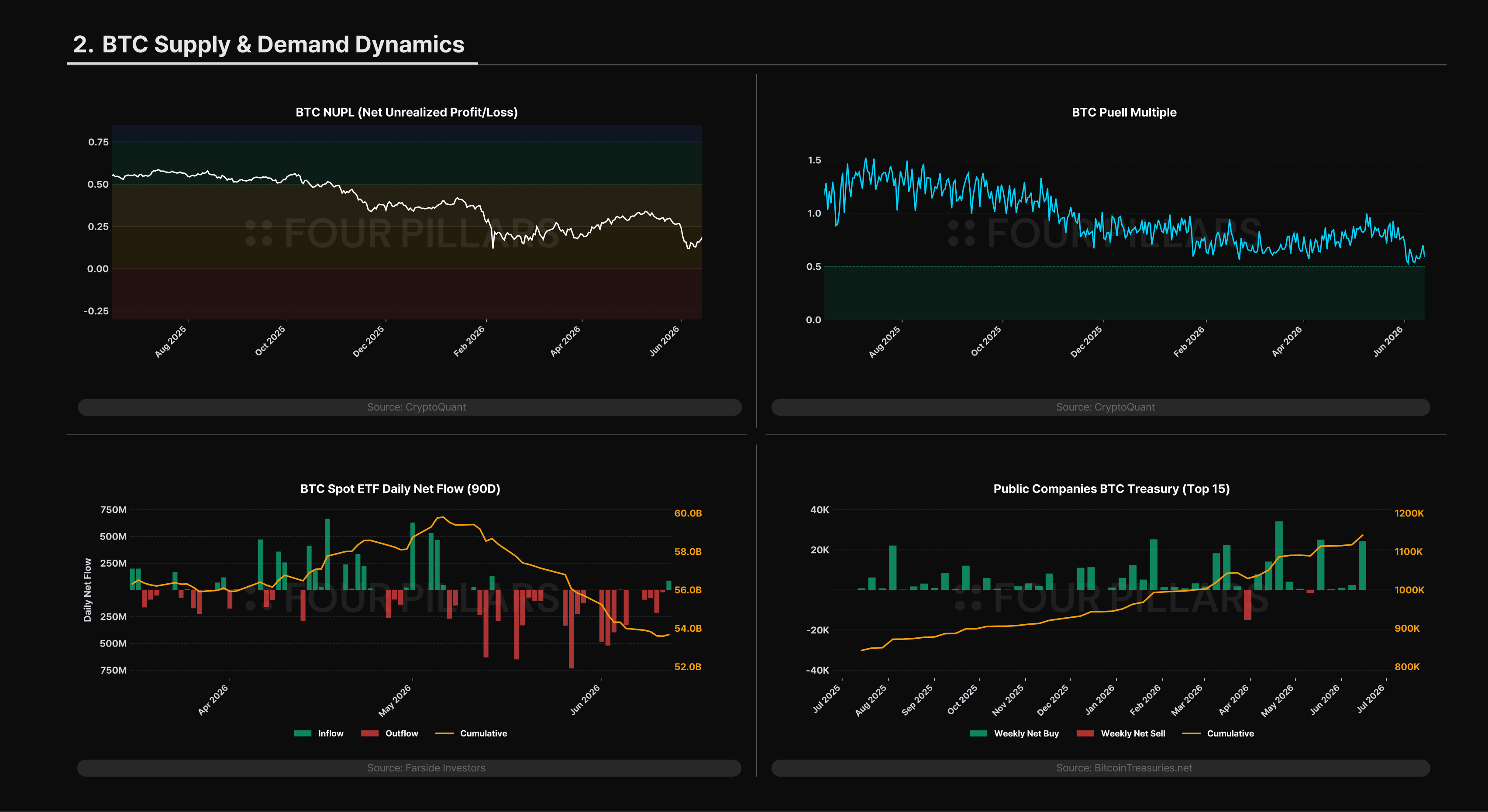

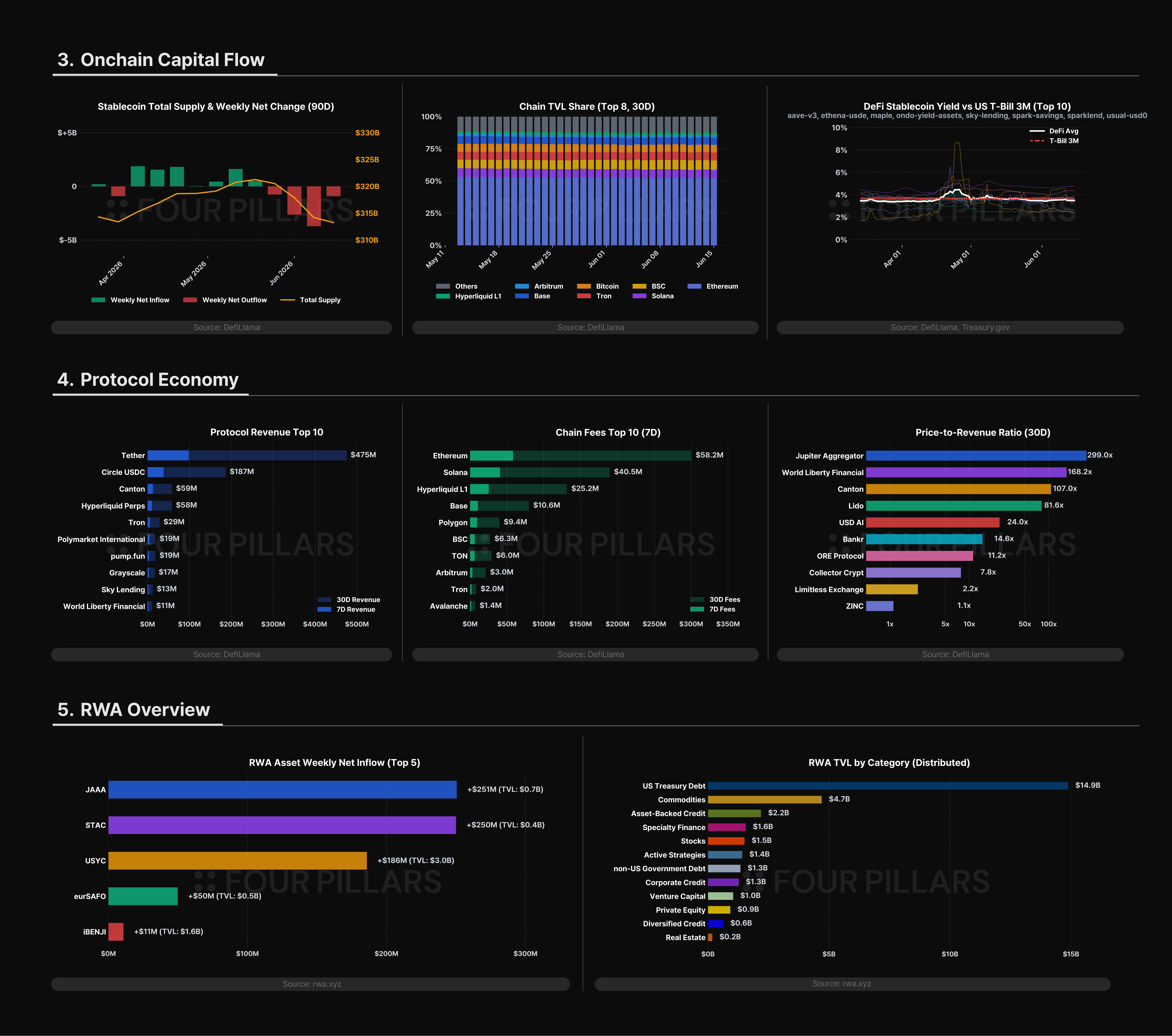

4. 매크로 & 온체인 통계

아래 일부 차트는 CryptoQuant의 데이터를 기반으로 작성되었습니다. 보다 심층적인 온체인 및 시장 데이터를 살펴보고 싶은 분들은, 기관 투자자들도 활용하는 CryptoQuant의 종합 데이터 및 분석 플랫폼을 참고하실 수 있습니다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.

![온체인 볼트도 제도권의 심사장으로 [FP Weekly 31]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Fewmxa9ms2zo6jb.png&w=1920&q=75)

![토큰화 주식을 향한 여정 [FP Weekly 30]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Fvlq144mrur6b4t.png&w=1920&q=75)