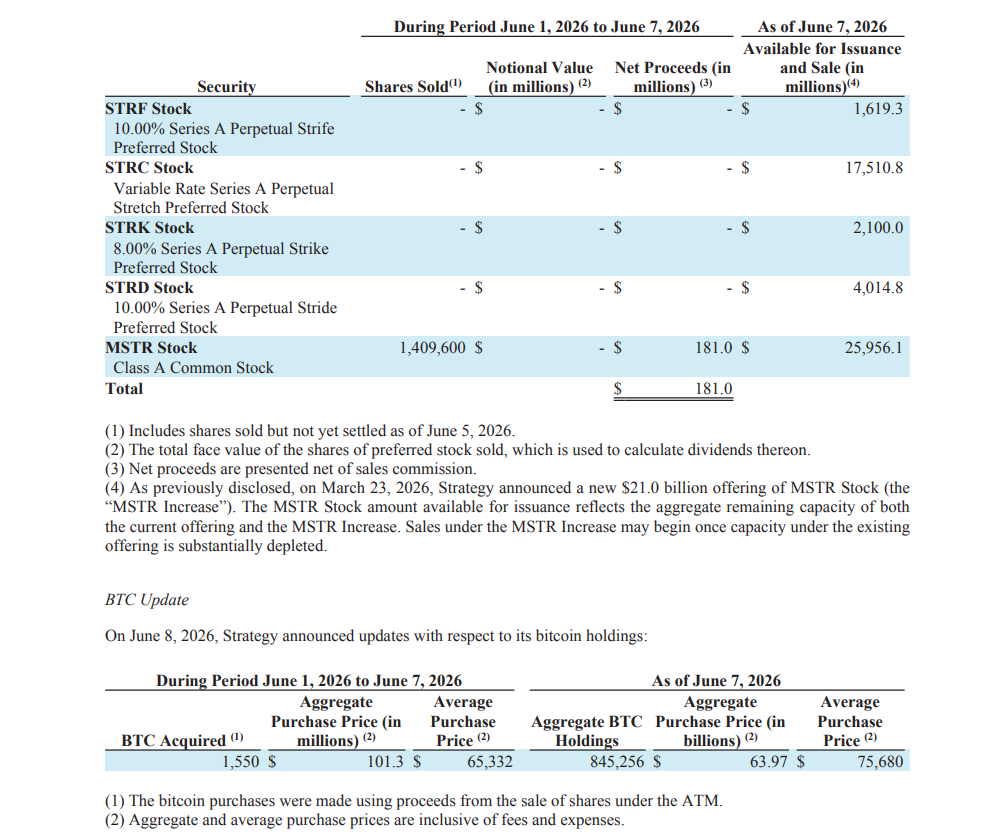

세일러가 32 BTC를 매각하고, 오늘 다시 1,550 BTC를 구매했다.

나는 MSTR이 망하는 것을 원치 않는다. 근데 누군가는 말해야 한다. 이것은 최악의 트레이드이다.

겉으로 보면 최고의 트레이드 같다. 스트래티지는 저점에서 엄청난 규모의 BTC를 구매했고, 심지어 배당금 재원을 위한 USD 리저브는 $900M에서 $1B 규모로 증가했다. 이것은 스트래티지의 부활일까?

이것이 불리쉬한 신호로 느껴진다면 당신은 스트래티지를 모르는 것이다.

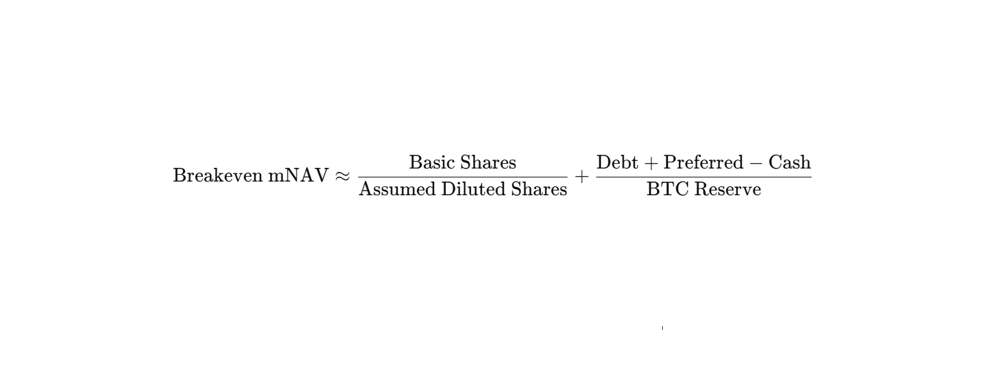

1. Breakeven mNAV를 이해해야 한다

스트래티지의 가장 큰 목표 중 하나는 MSTR 주주들의 BPS(BTC per share)을 증가시키는 것이다. BPS를 증가시키는 방법은 굉장히 단순하다. 프리미엄이 붙은 보통주를 팔아서, BTC를 매입하는 것이다.

MSTR 보통주에 얼마나 프리미엄이 붙어야 BPS를 증가시킬 수 있을까? Q1 2026 어닝콜에 따르면 mNAV가 1.22 이상이어야한다.

이를 “Breakeven mNAV”라고 하는데, 이를 계산하는 방법은 MSTR 1주를 팔아서 살 수 있는 수량이, 기존 MSTR 1주당 BTC 수량보다 커야한다로부터 시작한다.

자세한 과정은 내가 이전에 작성한 글을 참고하고, 결과적으로 Breakeven mNAV가 계산되는 방식은 아래와 같다.

참고로 현재 Breakevn mNAV는 1.22가 아니다. 이를 1,550 BTC 매입 이전의 수치로 계산하면 1.3이 나온다.

2. 최악의 트레이드

다시 스트래티지의 1,550 BTC 매입으로 돌아오자. 스트래티지는 MSTR ATM 발행을 통해 $181M을 조달하고, 이 중 $101.3M을 사용해 1,550 BTC를 매입했다.

여기서 두 가지 문제가 있다.

- mNAV가 1.3 이하에서 MSTR ATM 발행이 이루어졌다. Breakeven mNAV 미만에서 보통주를 판매해 BTC를 매입할 경우 이는 오히려 BPS를 감소시킨다.

- (중요) 심지어 ATM 발행을 통해 조달한 자금이 BTC 매입에 전부 사용되지 않았다. Breakeven mNAV의 정의는 조달 자금이 전부 BTC 매입에 사용된 것을 가정한 것이다. mNAV가 아무리 높다고 할지라도, 만약 조달 자금 중 일부만 BTC 매입할 경우 BPS를 오히려 떨어뜨릴 수 있다.

스트래티지는 조달 자금 중 BTC 매입에 사용되지 않은 부분을 USD 리저브에 추가했다.

즉, 스트래티지는 STRC의 지속가능성을 위해 MSTR 주주들의 주식과 BPS를 희생한것이다.

실제로 스트래티지의 BPS는 거래 이전과 비교해서 -0.19% 하락했다. 그래봤자 USD 리저브가 버틸 수 있는 기간은 6.3개월에서 7개월로 늘었다.

3. 스트래티지의 도박수

We are here to drive Bitcoin per share up, and we are doing everything we can to drive Bitcoin per share up.

마이클 세일러가 Q1 2026 어닝콜에서 한 발언이다.

그런데 스트래티지는 이번 거래에서 STRC를 위해 MSTR의 BPS를 희생했다.

스트래티지는 주사위를 던진 것이다. 만약 BPS를 희생하고서라도 분위기를 반전시켜 STRC의 가격과 mNAV를 회복할 수 있다면, MSTR 및 STRC ATM 발행을 통해 자금을 지속적으로 조달할 수 있다.

하지만 만약 분위기가 반전되지 않는다면?

스트래티지는 지속적으로 MSTR을 희생시킬 수 밖에 없으며, 최악의 경우 STRC 배당을 지연시킨다거나, 천천히 죽어가는 길 밖에 없다.

BTC, MSTR, STRC가 회복하길 기도하자. 아멘.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.