목차

Key Takeaways

- 일본은 세계에서 라이선스 거래소가 가장 많은 시장 중 하나로 30개의 등록 CAESP가 존재하지만, 현재의 컴플라이언스 비용 구조에서는 약 90%가 적자로 운영되고 있다는 것이 FSA의 공식 진단이다.

- 2026년 FIEA 개정 법안은 공시 대응 업무, 연례 사이버보안 자가평가, 20억~400억 엔 규모의 책임준비금, 내부자거래 감시를 가뜩이나 무거운 비용 구조 위에 추가로 얹어, 규모가 작은 거래소의 독자 생존을 구조적으로 불가능하게 만든다.

- 수요는 곧 변곡점을 맞는다. 2027년부터 적용되는 20% 단일세율, 105개 토큰 FIEA 화이트리스트, 2028년을 목표로 한 현물 ETF 승인, 그리고 기관의 자금 배분 의지(일본 기관투자자의 80%가 3년 내 AUM의 2~5%를 크립토에 배분할 계획)가 모두 라이선스 거래소를 거쳐 흐른다.

- 라이센스된 거래소는 더 이상 단순한 트레이딩 장소만이 아니다. 임베디드 금융 형태의 "CaaS" 유통, USDC 같은 해외 스테이블코인의 관문 지위, 사용량이 빠르게 늘고 있는 크립토 카드 프로그램이 각각 트레이딩 수수료 위에 B2B 수익과 결제 수익을 쌓아 올린다.

- 수요가 본격적으로 살아나 라이선스의 몸값이 재평가되기 전에 '부실하지만 라이선스를 보유한' 일본 거래소를 인수할 수 있는 기회는 바로 지금이다.

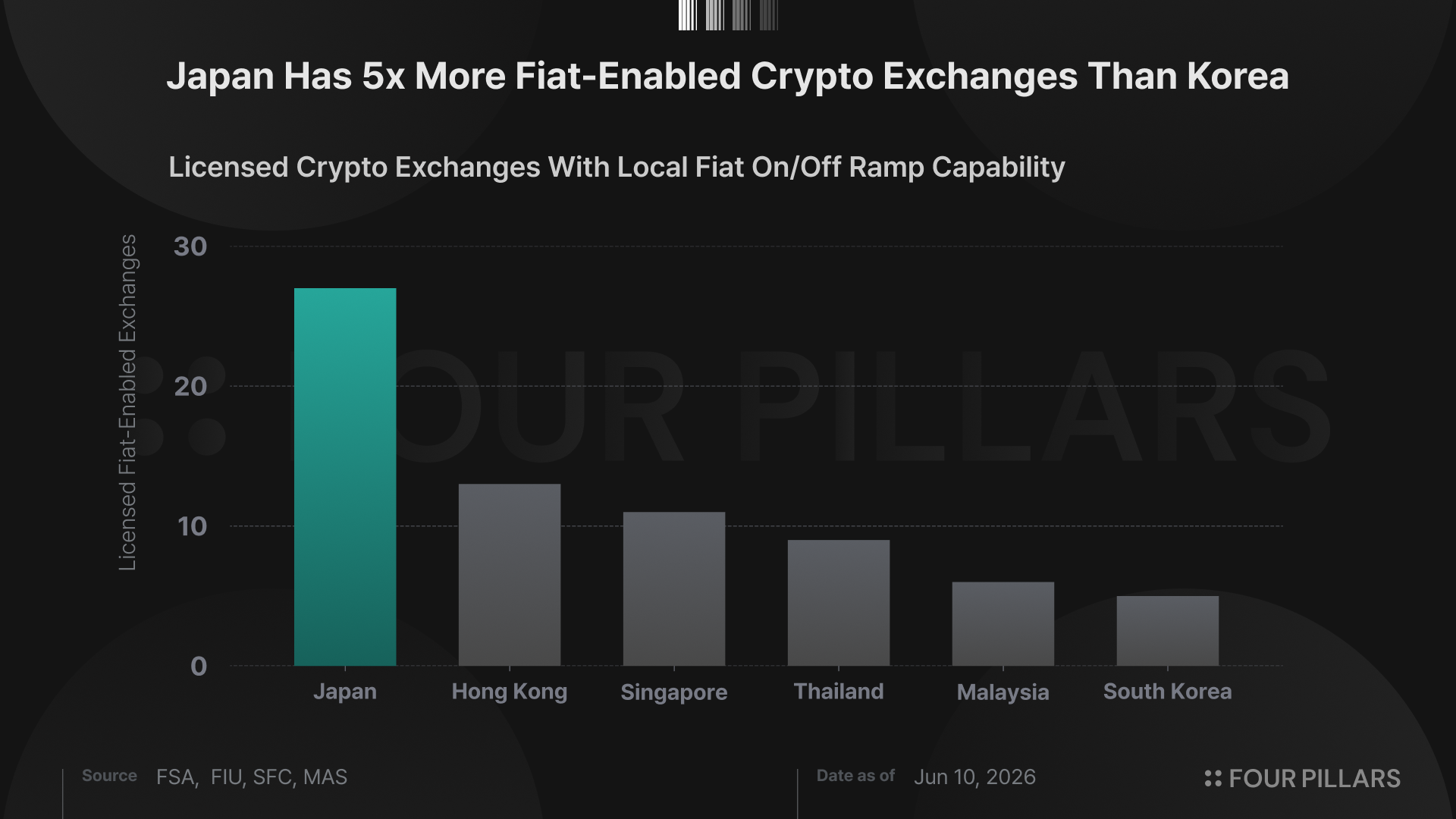

1. 역설: 라이선스는 가장 많고, 수익성은 낮은 시장

일본의 라이선스 거래소 시장은 등록 수 기준으로는 세계 최상위권인 동시에, 운영 경제성 측면에서는 가장 어려운 시장 중 하나다. FSA 등록부에는 약 30개의 암호자산교환업자(CAESP)가 올라 있는데, 법정화폐를 지원하는 라이선스 기준으로 보면 홍콩, 싱가포르, 한국의 라이선스 거래소를 모두 합친 것보다 많은 숫자다. 그러나 거래량은 소수 플랫폼에 집중된다. bitFlyer, Coincheck, SBI VC Trade, bitbank가 일본 현물 거래의 압도적인 비중을 차지한다.

그 결과 일본 크립토 시장에서 가장 가치 있는 라이센스인 암호자산교환업자(CAESP)을 손에 쥐고도 적자만 쌓아가는 중소형 거래소들이 대거 생겨났다. FSA는 현재의 컴플라이언스 비용 구조에서 일본 크립토 거래소의 약 90%가 적자로 운영되고 있다고 공개적으로 밝힌 바 있다. 비용 구조는 등록 수수료, AML/CFT 컴플라이언스, JVCEA 회비, 사이버보안 인프라, 분리 보관 커스터디로 이어지며, 이 기본 비용을 감당하고도 지속 가능한 마진을 내는 곳은 거래량 최상위 거래소뿐이다.

2. 2026년 개혁은 소형 거래소의 독자 생존을 어렵게 만든다

2026년 4월에 통과된 FIEA 수정 법안은 모든 라이선스 거래소에 네 가지 새로운 비용 부담을 더한다.

- 공시 대응. 105개 자산 FIEA 화이트리스트에 오른 토큰에는 발행자 공시 의무가 따르고, 거래소는 이를 운영 측면에서 뒷받침해야 한다.

- 사이버보안 자가평가(CSSA). 느슨했던 JVCEA 가이드라인 체제를 대체해 FSA에 제출하는 NIST 방식의 연례 평가로, 95% 콜드스토리지 보관, 침투 테스트, 해킹 보험 의무화와 함께 시행된다.

- 책임준비금. 매출이 아니라 이용자 자산 잔고에 연동된 20억~400억 엔(약 1,300만~2억 5,500만 달러) 규모의 자본 성격 준비금이다. 이것이 결정적인 제약이다. 규모는 크지만 휴면 상태인 이용자 기반을 가진 소형 CAESP는 최악의 경제성에 직면하게 된다.

- 내부자거래 감시. FIEA급 거래 모니터링과 SESC에 대한 STR(의심거래보고) 제출로, FINRA 방식의 시장 감시에 비견될 만큼 운영 부담이 만만치 않은 구축 과제다.

적자에 시달리는 이들 중소형 거래소의 전략적 선택지는 셋으로 좁혀진다. 매출 상쇄 없이 컴플라이언스 구축 자금을 조달하거나, 라이선스를 반납하거나, 매각하는 것이다. 첫 번째는 매력이 없고, 두 번째는 유일하게 가치 있는 자산을 스스로 파괴하는 길이므로, 남는 선택지는 세 번째다.

3. 라이선스의 가치는 손익계산서가 보여주는 것보다 크다

인수 논리는 이 사업들이 오늘 벌어들이는 돈과 그 규제적 지위가 내일 갖게 될 가치 사이의 격차에 기반한다.

수요 측은 변곡점에 와 있다. 2027년부터 크립토 양도차익 과세가 약 55%에 달하는 잡소득 과세에서 20% 단일세율로 바뀌면서, 일본 트레이더들이 해외로 이탈했던 가장 큰 이유가 사라진다. 본국으로 돌아오는 리테일 자금은 어딘가로는 흘러들어야 하고, 그 종착지는 105개 토큰 리스트를 거래하는 라이선스 거래소뿐이다. 일본 리테일 크립토 보유액은 감세가 시행되기도 전인 2025년에 이미 사상 최대치인 약 5조 엔을 기록했다.

기관도 같은 관문을 통과한다. 노무라의 2026년 기관 설문에 따르면 일본 기관투자자의 약 80%가 3년 내 AUM의 2~5%를 크립토에 배분할 계획이며, 관심은 스테이킹, 토큰화 자산, 대출, 파생상품에 집중돼 있다. 모두 FIEA 감독 아래의 중개기관을 거쳐야 하는 활동이다. SBI VC Trade가 FSA 감독 아래 내놓은 USDC 대출 상품은 규제된 수익 상품을 만들어낼 수 있는 라이선스 거래소가 누릴 수 있는 마진 구조를 보여준다.

2028년이 촉매가 될 것이다. FSA는 2028년 현물 크립토 ETF 승인을 목표로 잡았다. ETF의 설정/환매, 커스터디, 마켓메이킹은 모두 라이선스를 가진 카운터파티를 필요로 하고, 해당 ETF가 NISA(일본의 소액투자 비과세 제도, 한국의 ISA와 유사) 편입 자격까지 얻으면 일본의 거대한 가계 저축 제도가 처음으로 크립토에 노출된다. 이 흐름이 본격화되기 전에 자리를 잡은 거래소가 그 이후에도 부실 자산 취급을 받으며 헐값에 거래될 일은 없을 것이다.

4. 트레이딩 너머: 하나의 라이선스, 여러 개의 비즈니스

인수 논리에서 가장 강력한 부분은 CAESP 등록이 이제 현물 거래 수수료를 훨씬 넘어서는 수익원이 될 수 있다는 점이다. 지난 12개월 사이에만 세 개의 인접 사업이 새로 열렸고, 모두 라이선스가 있어야만 할 수 있는 사업이다.

임베디드 크립토(CaaS). Coincheck는 2026년 6월 파트너 앱 안에 계좌 개설과 트레이딩 기능을 심는 API 레이어인 "Coincheck CaaS"를 출시했고, 첫 적용 사례가 메루카리다. 메루카리의 크립토 서비스는 약 3년 만에 400만 계좌를 돌파했고, 이용자의 약 90%가 생애 첫 크립토 구매자다. 결정적으로 2026년 6월 1일 시행된 FSA의 새로운 중개업 제도는 무허가 앱이 등록 거래소와 제휴해야만 크립토를 유통할 수 있도록 해, 모든 CAESP를 일본의 슈퍼앱/리테일러/핀테크가 쓸 수 있는 잠재적 백엔드로 바꿔놓는다.

해외 스테이블코인의 관문. 해외 스테이블코인은 등록된 전자결제수단 취급업자를 통해서만 일본 이용자에게 도달할 수 있는데, SBI VC Trade가 최초로 그 자격을 획득해 2025년 3월 USDC를 일본에 들여왔다. Circle은 이미 Binance Japan, bitbank, bitFlyer를 USDC 유통사로 확보했고, Ripple도 같은 SBI 레일을 통해 RLUSD를 유통할 계획이다. 어떤 해외 발행사에게든 라이선스 거래소를 소유하거나 제휴하는 것이 엔화 시장 진입 티켓이고, 인수자는 양쪽 모두의 유통 경제성을 가져간다.

카드와 결제. Binance Japan이 2026년 6월 발표한 BNB 리워드 카드 리포트는 활성 이용자의 월간 결제 빈도가 업계 평균을 웃돈다는 사실을 보여줬다. 크립토 카드가 일본에서 일상 결제 수단으로 넘어가고 있다는 증거다. 이는 글로벌 트렌드이기도 하다. 크립토 카드 결제액은 2026년 초 연환산 180억 달러 규모에 도달했다. 정산 수수료(인터체인지)와 환전 스프레드는 '규모는 크지만 휴면 상태인 가입자 기반', 즉 준비금 규제 아래에서 소형 CAESP를 부실하게 만드는 바로 그 요인을 꾸준히 반복되는 결제 수익원으로 바꿔놓는다.

5. SBI는 이미 플레이북을 써놨다

2026년 4월, SBI 홀딩스는 bitbank 인수를 발표했다. 이로써 SBI 그룹은 SBI VC Trade와 합산 거래량 기준 일본 최대 크립토 거래소 운영자가 되고, 스테이블코인 발행(JPYSC), 거래소(SBI VC Trade + bitbank), STO 인프라(ODX), L1 레일(Strium)을 아우르는 풀스택 전략을 완성하게 된다. 다음 인수 후보들의 윤곽도 이미 드러나 있다. Coincheck와 GMO Coin은 2026~2028년 통합 대상으로 널리 거론되고, DMM Bitcoin은 해킹 이후 사업을 축소하면서 자연스러운 매각 후보가 됐다.

인수자 풀은 국내 금융그룹에 그치지 않는다. 스테이블코인 유통망을 구축하는 메가뱅크, 컴플라이언스를 갖춘 일본 진입을 노리는 해외 거래소(라이선스 법인을 사거나 그 위에 쌓아 올리는 Binance Japan가 Sakura Exchange BitCoin을 인수한 경로가 여전히 유일하게 현실적인 길이다), 메루카리의 Mercoin 모델을 따라가는 게임/슈퍼앱 플랫폼 모두, 처음부터 18~24개월을 들여 등록을 따내기보다 등록을 통째로 소유할 전략적 이유가 있다.

6. 결론

리스크로는 FSA의 하위 규정 작성이 지연되면 세제/공시 체계와 그에 따른 수요 변곡점이 2027년 안으로 6개월 이상 밀릴 수 있다는 점에 있다. 책임준비금 산정이 상단에서 결정되면 어떤 인수든 실효 가격이 올라간다. 그리고 105개 토큰 화이트리스트는 설계 자체가 보수적이다. 다른 알트 토큰 상장에 거래량을 의존해 온 거래소라면 해외 경쟁자보다 좁은 상품 라인업을 떠안게 된다.

시장이 수요 변곡점 직전이기에 규제 인프라를 인수하는 것은 기회이다. 라이선스 거래소의 90%가 적자고, 2026~2027년 컴플라이언스 부담이 중소형 거래소들을 매각으로 내몰며, 20% 감세, 기관 자금 배분 사이클, 2028년 ETF라는 기회가 살아남은 라이선스에 오늘의 손익계산서가 반영하지 못하는 훨씬 큰 자금 흐름을 보장한다.

대차대조표에는 절대 잡히지 않는 또 하나의 무형 자산도 있다. 바로 현지화다. 일본은 규제당국과의 관계, 일본어 공시와 고객 지원, JVCEA 프로세스 노하우를 외부에서 수입할 수 없는 시장이고, 이를 맨바닥에서 쌓으려면 수년이 걸린다. 따라서 거래소 인수는 라이선스 매입인 동시에 인재 인수(acqui-hire)이기도 하다. 이중언어 컴플라이언스 담당자, 보안 엔지니어, FSA 대응 인력이 딜과 함께 따라오는데, 이들은 인재 풀이 얕은 도쿄의 크립토 컴플라이언스 시장에서 해외 진입자가 단기간에 채용할 수 없는 바로 그 인재들이다.

거래소의 90%가 수익을 내지 못하는 지금, FIEA 수정 법안이 통과되며 변화가 이루어지고 있다. 세계에서 가장 엄격하게 규제되는 크립토 시장에 들어가는 가장 저렴한 입장권은, 누군가가 더 이상 운영할 여력이 없는 라이선스를 사들이는 것이다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.