목차

1. 일본 토큰증권 시장: 왜 부동산이 먼저였나

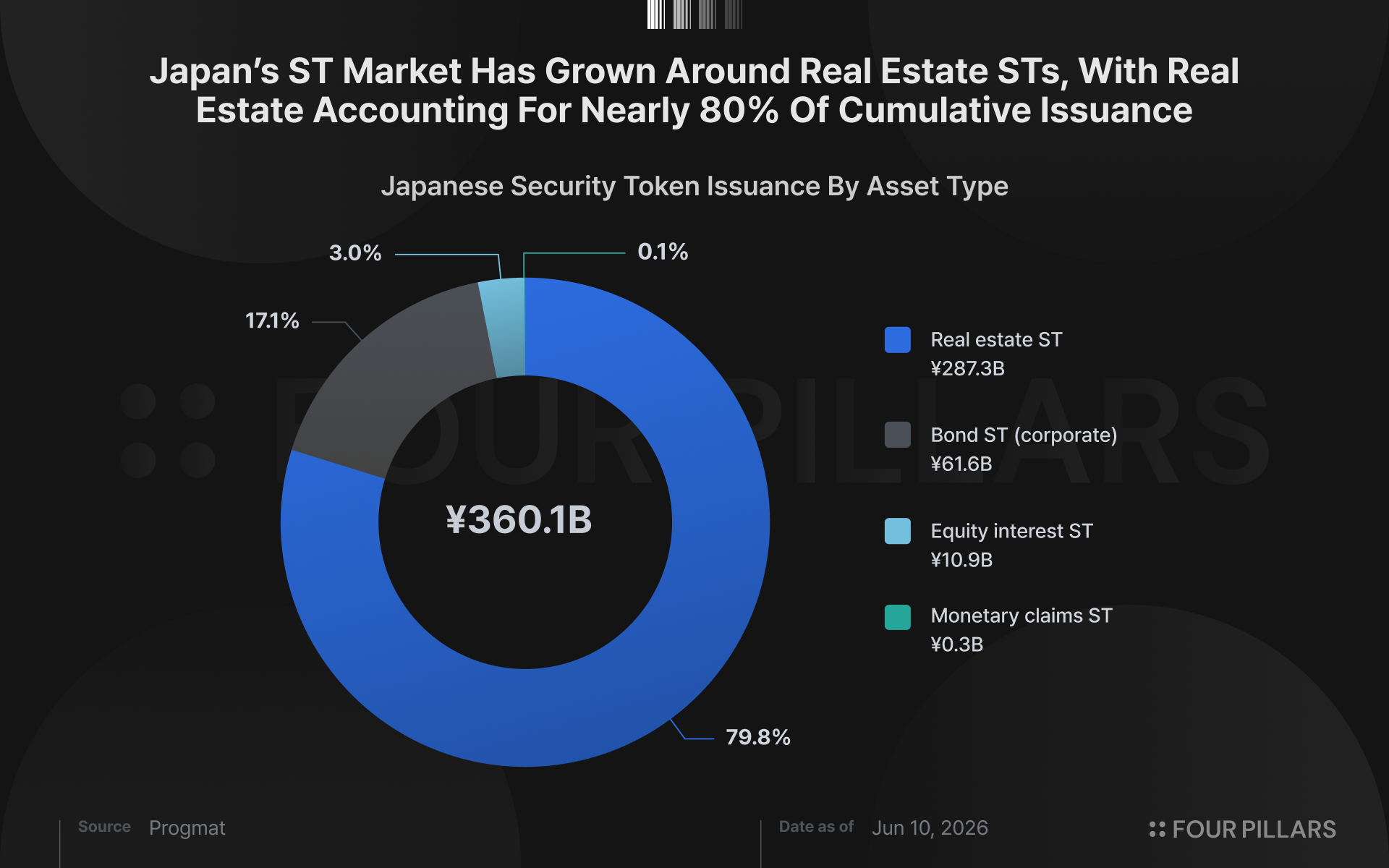

최근 일본 증권사들의 토큰화 주식에 대한 관심은 매우 뜨겁다. 본래 일본 토큰증권 시장은 2019년과 2020년 두 차례의 금융상품거래법 개정으로 제도권에 편입된 이래 부동산을 중심으로 성장해왔다. 이 쏠림에는 세 가지 배경이 있다.

- 대체할 기존 인프라가 없는 빈 공간이었다: 부동산 토큰증권은 상장주식과 달리 증권보관대체기구(JASDEC) 같은 중앙집중적 기록기관이 처음부터 없었다.

- 상품성 자체가 새로웠다: 부동산 토큰증권은 REIT의 유동성과 크라우드펀딩의 개별 자산 선택권을 결합한 형태였다. 기존 상품으로 충족되지 않던 소액 부동산 투자 수요를 메우면서 시장이 성장할 공간이 있었다.

- 제도가 맞아떨어졌다: 부동산 토큰증권는 이미 인정되던 수익증권발행신탁 구조를 그대로 활용할 수 있어 법적 마찰이 적었다.

반면, 주식은 이 조건들과 정반대에 있다. 증권보관대체기구(JASDEC, Japan Securities Depository Center)라는 중앙 인프라가 이미 작동하고 있다.

그럼에도 증권사 단위에서 토큰화 주식 시장을 열려는 의지가 강하게 드러나는 이유는, 기존 인프라가 받아내지 못하는 실수요가 일본 주식시장 안에 누적되어 있기 때문이다.

2. 단원주 진입장벽이 만든 반쪽짜리 주주

일본 주식시장에서 주식은 기본적으로 ‘단원’ 단위로 거래된다. 상장기업 대부분은 1단원을 100주로 설정하고 있으며, 증권거래소에서의 매매는 이 단원 단위로만 가능하다.

주가 5만 엔인 종목이라면 최소 500만 엔이 있어야 거래소에서 매수할 수 있는 구조이며, 실제로 도쿄증권거래소의 투자 단위 중간값은 13만 엔을 넘는다. 때문에 일본 개인투자자의 진입장벽은 매우 높다.

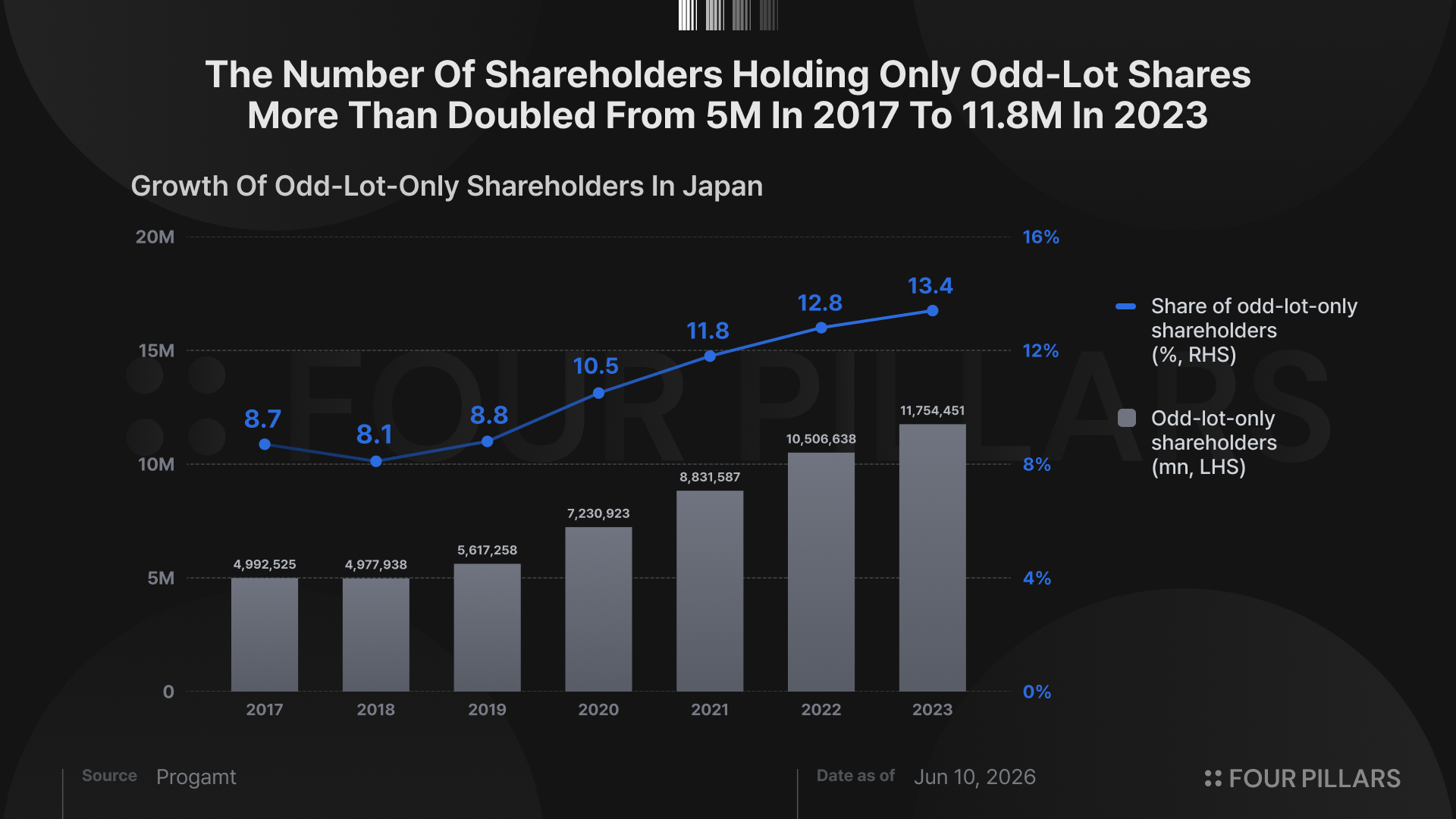

이런 제약 속에서 단원미만주식, 즉 100주에 미달하는 주식 보유에 대한 수요가 가파르게 늘어왔다. 실제로 단원미만주식만 보유한 주주는 2017년 약 499만 명에서 2023년 약 1,175만 명으로 6년 만에 약 2.4배 증가했고, 전체 주주 대비 비중도 8.7%에서 13.4%로 상승했다.

거래는 온라인 증권사의 단원미만주식 매매 서비스를 통해 이루어진다. SBI증권, 마네크스 등 각 증권사가 자체 단원미만주식 서비스를 제공하지만, 이 거래는 증권사와 개인투자자 간의 상대거래(OTC)로 거래소를 통하지 않으며 증권사마다 주문 가능 시간과 취급 종목, 서비스 수준이 모두 다르다.

문제는 단원미만주식에 법적 제약이 따라붙는다는 점이다. (1) 의결권이 없고, (2) 증권거래소에서 매매할 수 없으며, (3) 원칙적으로 양도성도 없다. 결과적으로 2023년 기준 총 주주 약 8,785만 명 중 1,175만 명(13.4%)이 단원미만주식만 보유한 상태다. 숫자는 늘었지만 의결권도 없고 거래소에서 팔지도 못하는 반쪽짜리 주주가 늘어난 셈이다.

3. 1엔 단위 주식투자를 향한 일본 증권업계의 실험

개인 투자자의 수요는 분명하게 나타나지만, 이를 받아낼 인프라가 마땅하지 않은 상황이다. 증권사들의 토큰화 주식에 대한 관심도 이 비어 있는 시장을 열기 위해서다.

최근엔 디지털자산 인프라 기업 프로그맷(Progmat)이 토큰화 주식에 대한 보고서를 공표했다. 노무라(Nomura), 미쓰비시UFJ신탁은행, SBI 등이 참여하는 워킹그룹의 검토 결과를 정리한 문서로, 보고서의 목적은 토큰화 주식을 실제로 발행하는 데 필요한 토큰화법 입법 소안을 마련하는 데 있다.

주식 토큰증권은 상장기업의 단원주 100주를 신탁에 맡기고, 그 수익권을 1엔 단위까지 쪼개 블록체인상에 발행하는 구조다. 부동산 토큰증권과 JDR이 활용해온 수익증권발행신탁을 그대로 쓰되, 기초자산만 주식으로 바꾼 방식이다. 이를 통해 기존에는 수백만 엔에 달하던 투자 진입장벽이 1엔 단위까지 낮아진다.

토큰화 과정에는 주식 발행기업이 직접 관여한다. 발행기업의 동의 없이 제3자가 발행하는 주식연동토큰과 달리, 주식 토큰증권은 상장기업과 신탁이 계약으로 연결된다. 따라서 투자자는 잘게 쪼개진 수익권을 보유하더라도 배당을 비례 배분받고, 간주 주주로서의 우대와 의결권 행사까지 누릴 수 있다.

주식의 권리는 JASDEC 장부를 법적 원본으로 유지하되 블록체인으로 거래 기록을 동기화하는 방안을 제시했다. 적용 범위도 거래소 본장이 아니라 증권사 상대거래나 PTS 등 거래소 밖 영역부터 시작한다.

4. 일본형 주식 토큰화 모델이 주는 시사점

일본의 주식 토큰화 모델은 독특하다. 글로벌 사례를 그대로 본뜨기보다, 현지 개인 투자자 수요와 기존 금융 인프라, 자국 회사법에 맞춘 현지화 모델을 구체화해 나가고 있다.

일본형 주식 토큰증권은 발행기업의 동의 없이 제3자가 주가 연동 권리를 만들어내는 제3자 발행과는 선을 긋고, 발행기업 동의를 전제로 한다는 점에서는 발행사 주도형(Issuer-sponsored)에 가깝다.

그렇다고 블록체인이 곧 주주명부가 되고, 토큰이 곧 주식이 되는 구조는 아니다. 단원주를 수익증권발행신탁이라는 SPV에 넣고 그 수익권을 토큰화하기 때문에, 토큰 보유자의 법적 지위는 주주가 아닌 신탁 수익자이며, 주주로서의 권리는 간주 주주 자격으로 신탁을 통해 간접 행사된다.

또한 DTCC식 권리 토큰화와도 다르다. DTCC 모델이 DTC 보관 증권에 대한 권리를 DLT상에 기록하는 방식에 가깝다면, 일본은 단원주를 신탁이라는 별도 법적 그릇에 넣고 그 수익권을 초소형화해 토큰화한다.

아시아 자본시장 관점에서 일본의 선례는 중요한 참고점이 된다. 한국 역시 STO 법제화를 추진하고 있듯, 상장주식 거래가 충분히 제도화되어 있고 중앙예탁결제기관 중심의 구조가 정착된 시장에서는 오프쇼어 토큰화 주식 모델을 그대로 들여오기 어렵다. 오히려 자국 증권법 체계와 예탁결제 인프라 위에서, 일본형에 가까운 현지 최적화 모델을 검토할 가능성이 크다.

결국 아시아의 토큰화 주식 시장은 하나의 표준 모델이 역내를 통합하기보다, 각국의 법제와 시장 구조에 맞춰 분화된 모델들이 병존하는 형태로 전개될 가능성이 높다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.