목차

관련 프로젝트

폴리마켓은 한국을 기준으로 사행성 여부를 둘러싼 규제 리스크가 커진 플랫폼이다. 방미심위의 사행성 위반 여부 검토와 국내 이용자 수사 보도가 나온 만큼, 이 글은 폴리마켓을 투자 수단으로 권하는 글이 아니라 선거 정보가 가격에 반영되는 방식을 사후적으로 복기하는 글이다.

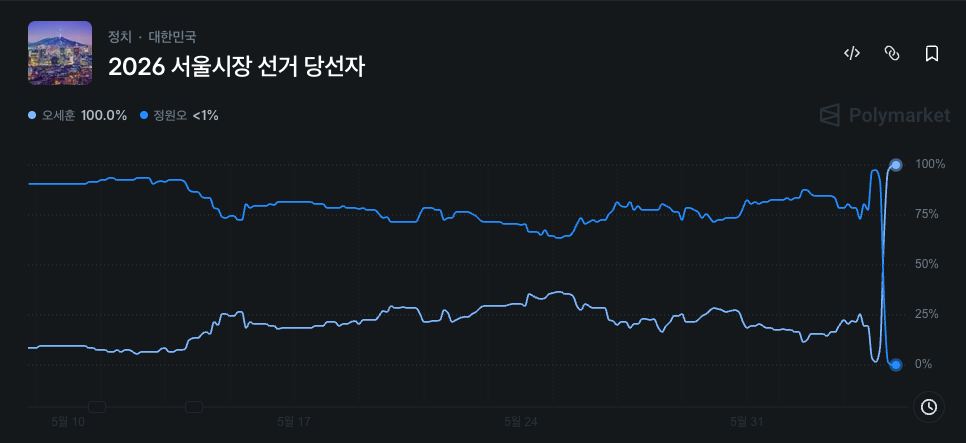

2026년 6월 3일 치러진 제9회 전국동시지방선거에서 대중의 시선은 자연히 최대 격전지인 서울시장 선거로 쏠렸다.

Source : Polymarket

그날 가장 드라마틱한 그래프를 그린 곳은 놀랍게도 개표방송이 아닌, 글로벌 예측시장 '폴리마켓(Polymarket)'이었다. 출구조사 결과와 어긋난 예측, 개표 진행 상황에 따라 요동치는 토큰 가격은 그야말로 전쟁터였다.

비록 한국 내에서 폴리마켓 접속은 법적으로 차단되어 있으나, 막대한 거래량이 축적된 예측시장은 공개 정보를 가장 신속하게 반영하는 지표이기에 국내 매체들도 이를 주요 보조 지표로 인용해 왔다.

당시 서울시장 선거 마켓의 총거래량은 $52M을 넘였으며, 전 세계적인 관심이 집중된 상태에서 오세훈 후보의 당선 토큰 가격은 한때 0.8¢까지 추락하며 사실상 낙선의 흐름으로 갔으나 개표 후반 극적인 반전을 이루며 끝내 100¢로 마감했다.

어떤 변수와 정보가 이러한 극단적인 스윙(Swing)을 만들어냈는지, 시시각각 변했던 가격의 궤적을 따라가며 분석해 본다.

1. 여론조사 (오 후보 : 23¢)

공표된 여론조사 흐름만 보면 정원오 후보가 우위에 있었지만, 선거 막판으로 갈수록 격차는 좁혀졌다. 5월 28일 공표된 여론조사에서는 정 후보가 41%, 오 후보가 37%를 기록해 오차범위 내 접전으로 나타났다.

폴리마켓에서도 이 흐름은 어느 정도 반영됐다. 정 후보가 앞서고 있었지만 오 후보의 역전 가능성이 완전히 사라진 것은 아니었고, 오 후보의 당선 토큰 가격은 23¢ 안팎에서 형성됐다. 시장은 오 후보를 열세 후보로 보면서도, 아직 승부가 뒤집힐 여지는 남겨두고 있었다.

2. 출구조사, 정 후보의 우세 전망 (오 후보 : 3¢)

오후 6시 정규 투표가 마감된 뒤 나온 방송3사 공동 출구조사는 시장의 예측보다 훨씬 극단적이었다. 정 후보 51.4%, 오 후보 46.0%. 막판 여론조사에서 보였던 박빙 구도와 달리, 출구조사는 정 후보의 안정적 우세를 가리켰다.

가격은 이 뉴스를 즉각적으로 반영했다. 오 후보의 당선 토큰 가격은 23¢ 안팎에서 3.5¢ 수준까지 85% 정도의 하락률로 보이며 하락하였다. 사실상 시장은 출구조사를 핵심적인 정보로 받아들였고, 오 후보의 역전 가능성은 낮게 평가되었다.

3. 점점 벌어지는 정 후보와 오 후보의 표 차이 (오 후보 : 0.8¢)

개표가 시작된 뒤에도 초반 흐름은 정 후보 쪽으로 기울었다. 오후 10시 10분, 개표율 7% 수준에서 두 후보의 표차는 약 11.8만 표까지 벌어졌다. 새벽 1시 10분, 개표율이 34% 안팎으로 올라왔을 때는 격차가 약 35만 표까지 확대되었다.

오 후보의 당선 토큰 가격은 오후 11시 30분 전후로 0.8¢까지 급락했다. 사실상 폴리마켓은 오 후보의 패배를 기정사실화하는 분위기였다.

4. 바뀐 추세, 개표가 될수록 줄어드는 표차 (오 후보 : 71¢)

이러한 흐름은 계속되다 새벽 1시 이후 개표가 진행되며 정 후보와 오 후보의 표차는 가파르게 좁혀졌다.

선거 개표율은 69.93%을 향해 간 새벽 4시, 정 후보의 표는 184만 4,874표 그리고 오 후보는 171만 7,382표로 두 후보의 격차는 12만 7,492표까지 극단적으로 좁혀졌다. 3시간 전 35만 표 수준까지 벌어졌던 격차를 감안하면, 흐름 자체가 완전히 바뀐 셈이다.

오 후보의 당선 토큰 가격은 71¢까지 수직으로 치솟으며 오 후보의 당선 기대감은 고조되었다.

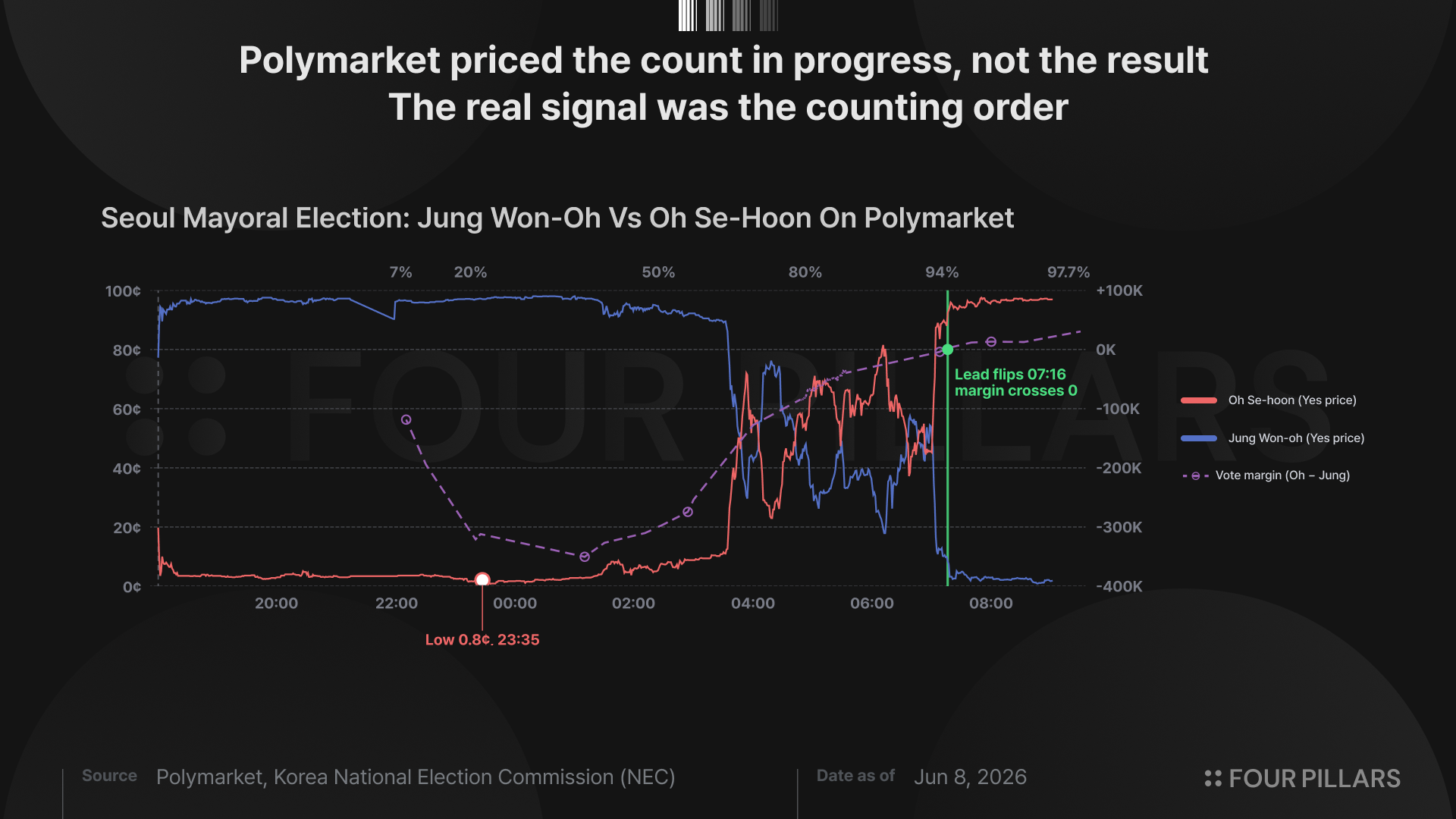

5. 혼전 양상, 그리고 최종 역전하는 오 후보 (오 후보 : 100¢)

이후 시장은 다시 혼전에 빠졌다. 실제 표차가 박빙으로 좁혀지자, 오 후보 토큰 가격은 새벽 4시부터 7시까지 42¢와 67¢ 사이를 오가며 크게 흔들렸다. 표차가 조금만 움직여도 시장의 판단이 바뀌는 구간이었다.

오전 7시를 넘기며 흐름은 오 후보 쪽으로 기울었다. 오 후보는 개표 시작 약 13시간 만인 4일 오전 7시를 넘어 정 후보를 앞서기 시작했다. 이후 개표가 더 진행되면서 오 후보의 리드는 굳어졌다. 새벽 7시 16분, 개표율 94%에 도달할 무렵 오 후보가 2천여 표 차이로 정 후보에 앞서자 토큰은 순식간에 90~95¢를 돌파했고, 격차가 3만여 표로 벌어지며 5선 당선이 사실상 확정되자 가격은 100¢로 수렴했다.

6. 역전을 만든 근본적인 요인 : 개표 순서

왜 이런 가격 변동이 일어났을까. 핵심은 사전투표와 선거일 투표의 성향 차이, 그리고 투표함 개표 순서에 있었다.

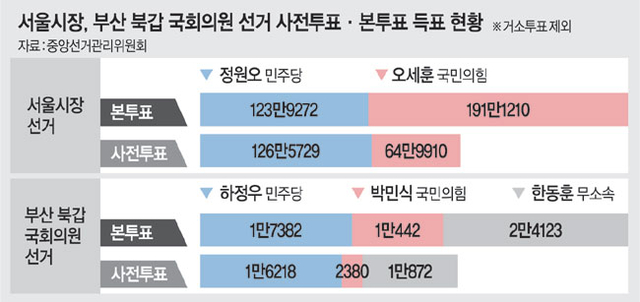

이번 서울시장 선거에서는 사전투표와 선거일 투표의 후보별 득표 성향이 크게 갈렸다. 문화일보가 중앙선거관리위원회 개표 현황을 분석한 결과, 사전투표에서는 정 후보가 126만 5,729표, 오 후보가 64만 9,910표를 얻었다. 반면 선거일 투표에서는 정 후보가 123만 9,272표, 오 후보가 191만 1,210표를 얻었다. 사전투표는 정 후보가, 선거일 투표는 오 후보가 확실히 우세했던 구조다.

중요한 것은 이 표들이 한꺼번에 섞여 개표되지 않았다는 점이다. 어느 투표함을 먼저 열지에 대한 고정 방침은 없지만, 이번 선거에서는 이미 투표가 끝난 사전투표함이 개표소로 먼저 옮겨져 먼저 개표된 지역이 많았다. 그 결과 정 후보에게 유리한 표가 초반에 먼저 반영됐고, 오 후보에게 유리한 선거일 투표는 뒤늦게 가격과 개표율에 반영됐다.

특히 보수세가 강한 강남3구, 그중에서도 유권자가 많은 송파구의 개표가 늦게 이어진 점도 막판 흐름에 영향을 줬다. 송파구 개표가 투표용지 부족 논란 등의 여파로 가장 늦게까지 이뤄졌고, 이것이 오 후보의 막판 역전과 굳히기에 영향을 준 셈이다.

정리하면, 정 후보에게 유리한 표가 먼저 보였고 오 후보에게 유리한 표가 나중에 보였다. 시장은 초반에 보이는 정보를 전체 표심으로 과대해석했고, 그 결과 오 후보의 가격은 0.8¢까지 과도하게 떨어진 셈이다.

7. 역전 효과를 드라마틱하게 보여준 요인 : 가격의 증폭 구조

Source : The Munhwa Ilbo

개표 순서가 현실의 역전극을 만들었다면, 그 변화를 0.8센트에서 100센트라는 극단적인 가격 스윙으로 키운 것은 예측시장 특유의 가격 구조였다. 여기에는 두 가지 효과가 맞물려 있었다.

첫째는 비선형성(Non-linearity)이다. 폴리마켓에서 토큰 가격은 해당 결과에 대한 시장의 내재 확률로 해석된다. 100¢에 거래된다는 것은 시장이 그 결과의 가능성을 사실상 100%로 본다는 뜻이다.

하지만 표차와 당선 확률의 관계는 직선이 아니다. 한 후보가 크게 앞서는 구간에서는 표차가 조금 줄어도 당선 확률은 크게 움직이지 않는다. 반대로 승부가 박빙으로 들어오면 아주 작은 표차 변화도 확률을 크게 흔든다. 이런 관계는 선거 모형에서 흔히 시그모이드(Sigmoid) 곡선처럼 나타난다.

여기에 시장의 암묵적 가정이 더해졌다. 많은 참여자가 “남은 표도 지금까지의 흐름과 비슷하게 나올 것”이라고 가정하면, 초반 정 후보의 35만 표 리드는 곧 정 후보의 승리처럼 보인다. 이 가정 아래에서는 오 후보의 0.8¢ 가격도 완전히 비이성적인 숫자는 아니었다. 다만 그 가정이 개표 순서라는 핵심 변수를 충분히 반영하지 못했을 뿐이다.

둘째는 분산 붕괴(Variance collapse)다. 개표 초반에는 남은 표가 많아 역전 가능성도 크다. 그러나 개표가 진행될수록 남은 표는 줄고, 불확실성도 빠르게 사라진다. 불확실성이 줄어드는 상황에서 표차가 0에 가까워지면, 작은 변화 하나가 가격을 양극단으로 밀어낼 수 있다.

실제로 새벽 4시부터 7시 사이 가격이 42¢와 67¢를 오갔던 것은 이 구간의 특성을 잘 보여준다. 남은 표는 줄어들고, 표차는 좁혀지고, 시장은 매 순간 새로 들어오는 개표 데이터를 거의 즉각적으로 가격에 반영했다. 그러다 실제 득표수가 역전되자 가격은 단숨에 100¢에 가까워졌다.

결국 개표 순서가 정 후보 승리라는 착시를 만들었고, 비선형성과 분산 붕괴라는 시장의 가격 구조가 그 착시를 거대한 가격 스윙으로 증폭시켰다.

8. 결론 : 이진 구조의 매력, 그리고 남아 있는 비효율

물론 이 글은 결과를 알고 가격의 흐름을 되짚는 사후분석이다. 보통 이런 분석은 결과를 안다는 이유로 과거의 가격을 쉽게 비효율로 단정하는 편향을 경계해야 한다.

다만 이번 시장은 해당 경우에 해당하지 않는다고 생각한다. 대다수 시장 참여자가 놓친 개표 순서는 미래의 정보가 아니라, 그 시점에 이미 존재하던 정보였기 때문이다. 그러니 0.8센트를 비효율이라 부르는 것은 결과론이 아니다. 이미 존재하던 정보가 가격에 덜 반영된 결과에 가깝다.

그리고 이런 비효율은 일회성으로 끝나지 않을 것이다. 앞으로 더 많은 이벤트가 쏟아질 것이며 이는 예측시장 가격으로 거래되고, 그때마다 정보는 비대칭적으로, 순차적으로 시장에 흘러들 것이다. 그래서 "가격이 모든 정보를 담는다"는 명제를 무비판적으로 받아들일 필요는 없다고 생각한다.

이번 서울시장 선거에서 가격은 정직했다. 다만 완전하지 않았다. 가격은 시장 참여자들이 가진 정보와 그들이 세운 가정 안에서만 성립했고, 그들이 놓친 것은 개표 순서라는 시장 밖의 맥락이었다.

예측시장은 강력한 도구다. 그러나 완벽한 ‘신탁’은 아니다. 가격이 말해주는 것만큼 중요한 것은, 그 가격이 어떠한 변수를 아직 고려하지 못하고 있는지 읽어내는 일이다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.