목차

관련 프로젝트

Key Takeaways

- CC의 총 가챠 결제액(GMV, Gross Merchandise Value)은 2025년 3분기부터 2026년 2분기까지 4.7배 증가했지만, 순수취율(가챠 팩 총 결제액에서 카드 재매입액을 차감한 금액의 비율)은 11.2%에서 5.6%로 하락했다. 거래량이 $2,500 등 고가 팩으로 이동하면서, 플랫폼이 남기는 마진이 낮아지고 있다.

- $2,500 Mythic 팩은 출시 후 13일 만에 6월 GMV의 36.7%를 차지했다. 예치자당 지출액도 2025년 10월부터 2026년 6월까지 크게 증가했는데, 이는 성장이 단순한 사용자 저변 확대보다 더 높은 결제 단위와 고액 지갑 활동에 의해 만들어졌음을 보여준다.

- 2026년 5월 실물 카드 인출 비용은 소각 비용 반영 전 순매출의 41.6%를 차지했다. 온체인 데이터를 추출해본 결과, 6월 예치자 약 6천여 명 중 실물 카드 인출을 진행한 사용자 지갑은 75개였고, 상위 4개 지갑이 사용자 소각 건수의 47.1%를 차지했다.

- 민감도 모델상 세 조건 중 두 가지가 동시에 충족되면 CC의 수익성은 적자로 전환된다. 재고 조달 비용이 시장가에 가까워지거나, 실물 카드 인출 비중이 9%를 넘거나, 재매입률이 93% 수준에 머무르는 경우다.

- 파트너 매출은 누적 $1.83M이며, 대부분은 문버드(Moonbirds) 관련 매출이다. B2B API 성장 전략은 아직 효과가 검증되지 않았다. 카드 조달, 금고 보관, 실물 처리, 재매입 부담은 여전히 CC에 남아 있다.

1. 들어가며

필자의 첫 번째 Collector Crypt(CC) 글 “Collector Crypt Has No Collectors”는 CC의 비즈니스 모델을 어떻게 정의해야 하는지에 대한 대한 글이었다. CC는 온체인 컬렉터 마켓플레이스로 평가받고 있었지만, 데이터가 보여준 것은 컬렉터 간 카드 거래보다 반복적인 가챠 결제, 즉시 재매입, 약한 2차 거래, 제한적인 토큰 가치 축적, 그리고 소수의 파워 유저들이 만들어내는 카지노에 가까웠다.

이번 글은 같은 구조를 한 단계 더 내려가 CC의 거래량이 커질수록 얼마나 남길 수 있는지를 살펴본다. 첫 글 발간 이후 CC는 10일 만에 약 $94M의 가챠 결제액(GMV)를 추가했고, 6월 23일 기준 누적 총 가챠 결제액은 $728.9M에 도달했다. 이 가운데 $662.7M는 카드 재매입(buyback)을 통해 사용자에게 돌아갔고, 플랫폼에 남은 순매출은 $47.5M이었다. 새로 출시된 $2,500 Mythic 팩은 출시 후 13일 만에 6월 거래량의 36.7%를 차지했으며, 2026년 2분기 실물 카드 인출액은 $8.9M로 첫 네 개 분기 합산치를 넘어섰다.

CC의 외형 성장은 여전히 가능하다. 더 비싼 팩을 추가하면 GMV는 커질 수 있다. 그러나 그 성장은 곧바로 더 높은 수익성으로 이어지지 않는다. 고가 팩은 사용자에게 더 많은 금액을 돌려줘야 하기 때문에 순수취율이 낮고, 실물 카드 인출은 금고에 남아 반복 사용될 수 있는 등급 카드를 줄이며, 파트너 유통은 아직 CC의 카드 조달과 재매입 부담을 덜어주는 구조로 입증되지 않았다.

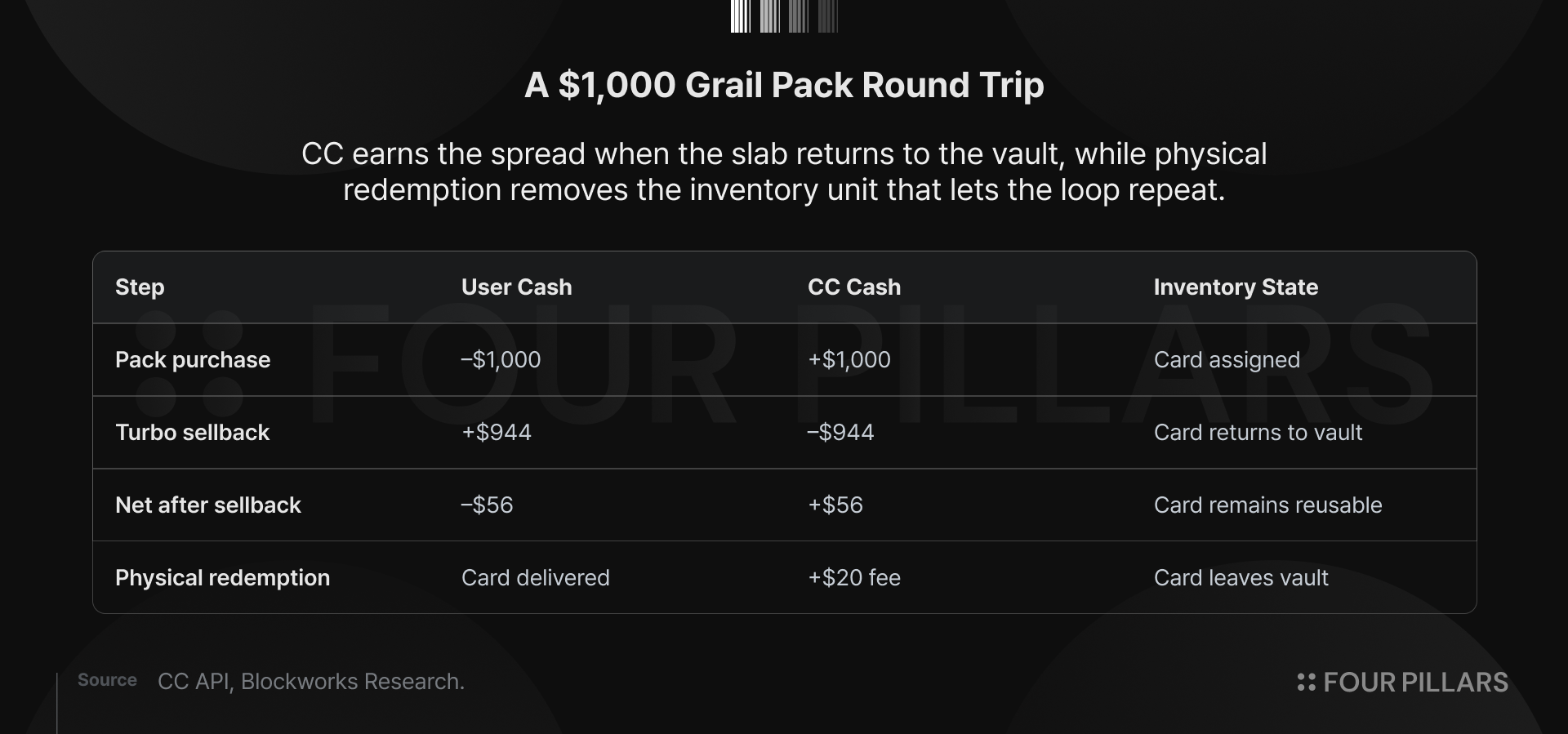

$1,000 Grail 팩을 예로 들어보자. 사용자는 $1,000를 지불하고, CC가 약 $1,015의 기대 보험가액으로 표시한 카드 풀을 받는다. 이후 터보 모드가 곧바로 실행되면서 해당 카드는 93% 재매입률로 다시 CC에 팔리고, 사용자는 $944를 돌려받는다. CC에는 $56가 남고, 전문 등급 평가를 받은 실물 카드는 다시 금고로 돌아간다. 이후 같은 카드는 다른 팩에 다시 배정될 수 있다. 이처럼 CC의 수익은 실물 카드를 최종 판매해서 발생하는 것이 아니라, 사용자가 결제한 금액과 카드 재매입으로 돌려받은 금액의 차이에서 발생한다.

따라서 이 글에서 보는 것은 성장 자체가 아니라 성장의 질이다. CC는 얼마든지 GMV를 키울 수 있다. 다만, 필자가 판단하기에는 CC의 거래량이 커질수록 구조적으로 순수취율은 낮아지고, 실물 카드 인출이 늘면서 재고 보충 부담이 커지며, API 기반 B2B 성장 전략 역시 검증되지 않았다.

2. 거래량은 고가 팩으로 이동했고, CC의 순수취율은 절반으로 낮아졌다

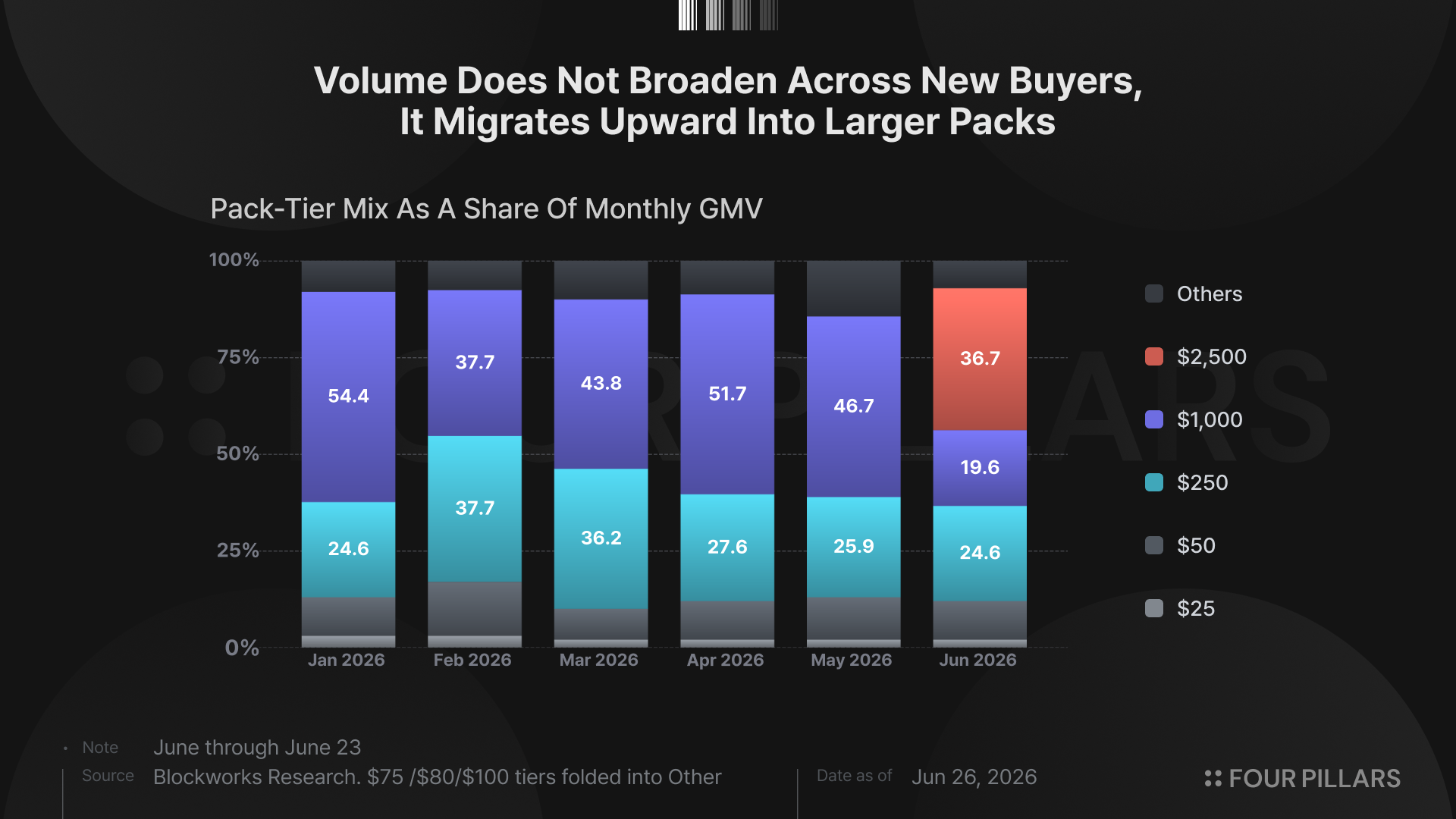

CC가 GMV을 가장 빠르게 키우는 방법은 더 비싼 팩을 출시하는 것이다. $25와 $50 팩에서는 플랫폼이 결제액의 약 9~11%를 순매출로 남긴다. 반면 $250 팩의 순수취율은 약 7%, $1,000 Grail 팩은 약 5.6%, $2,500 Mythic 팩은 6.4% 수준이다.

고가 팩은 사용자 입장에서도 더 유리한 구조다. 팩 가격이 올라갈수록 사용자가 카드 재매입을 통해 돌려받는 금액의 비중이 높아지고, 결제액 대비 손실률은 낮아진다. 따라서 큰 금액을 반복적으로 투입하는 사용자는 자연스럽게 더 높은 가격대의 팩으로 이동할 유인이 있다. $1,000와 $2,500 팩을 반복해서 여는 소수의 고액 사용자는 수천 명의 소액 사용자가 만드는 것보다 거래량을 압도적으로 많이 발생시킬 수 있다. 플랫폼은 거래량을 증가시키고, 사용자는 회당 손실률을 낮추며, 전체 순수취율은 거래량이 몰리는 고가 팩의 낮은 수취율로 수렴한다.

2026년 1월부터 4월까지 월간 총 GMV의 75% 이상은 $250와 $1,000 팩에서 발생했다. 6월에는 새로 출시된 Mythic 팩이 고액 거래의 다음 구간을 흡수했다. Mythic은 6월 10일 출시 이후 13일 만에 $59.3M의 총 가챠 결제액을 기록했다. 5월 전체 거래량의 46.7%를 차지하던 $1,000 팩 비중은 6월 19.6%로 하락했고, Mythic은 거의 즉시 36.7%를 차지했다.

여기에는 새로운 기능 혹은 보다 고도화된 2차 거래시장 활성화 전략 따위 필요하지 않았다. 이미 랜덤 팩에 큰 금액을 반복적으로 투입하던 사용자에게 더 큰 결제 단위를 제공하는 것으로 충분했다. CC API에는 아직 재고가 없는 $5,000 Celestial 팩도 존재하는데, 이는 CC가 동일한 방식으로 GMV를 더 키워나갈 예정임을 시사한다.

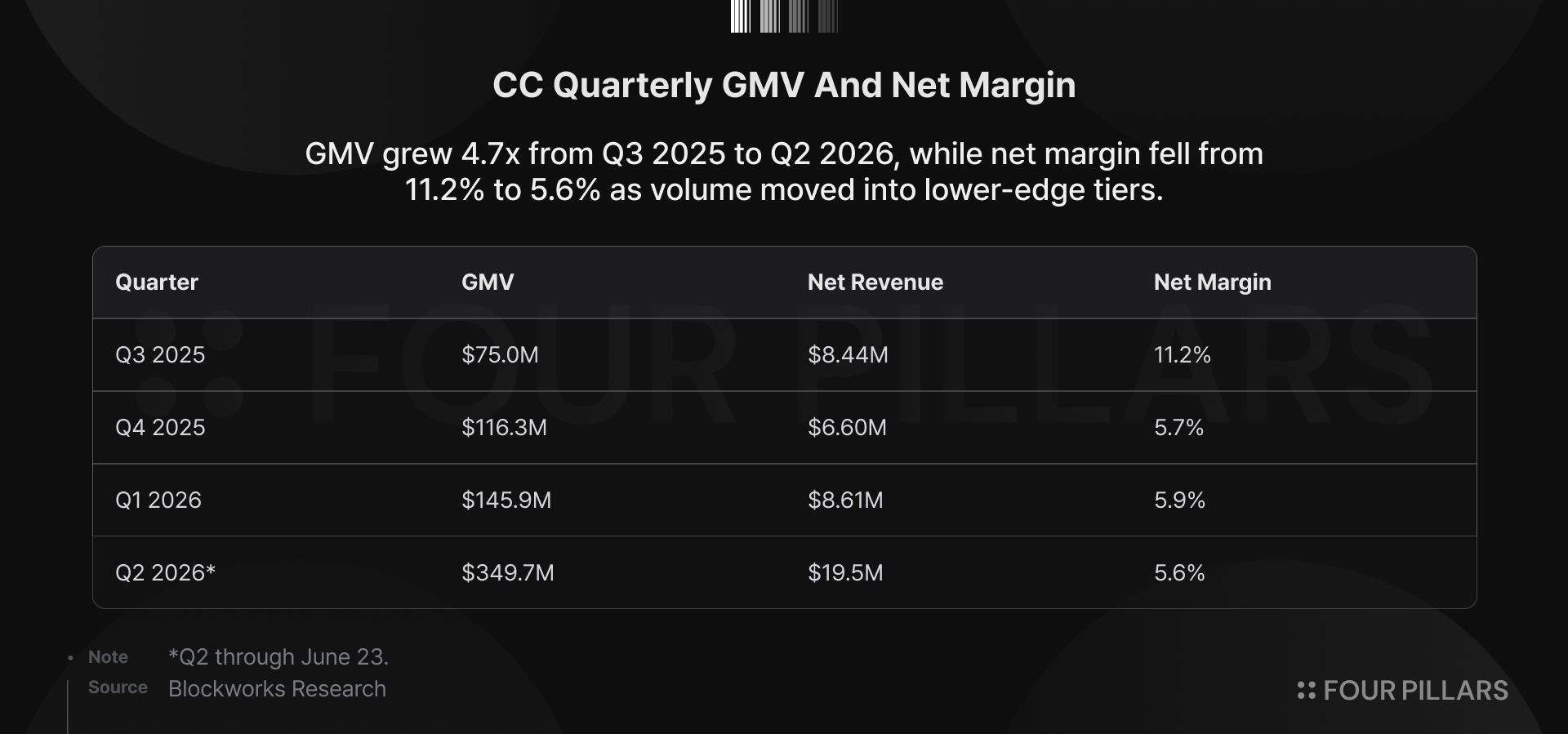

예상했겠지만 CC의 문제는 GMV 증가가 동일한 비율의 순매출로 이어지지 않는다는 점이다. 2025년 3분기 CC는 $75.0M의 GMV와 11.2%의 순수취율을 기록했다. 2026년 2분기에는 6월 23일까지 GMV가 $349.7M로 증가했지만, 순수취율은 5.6%로 낮아졌다. GMV는 4.7배 늘었으나 순매출은 2.3배 증가하는 데 그쳤다.

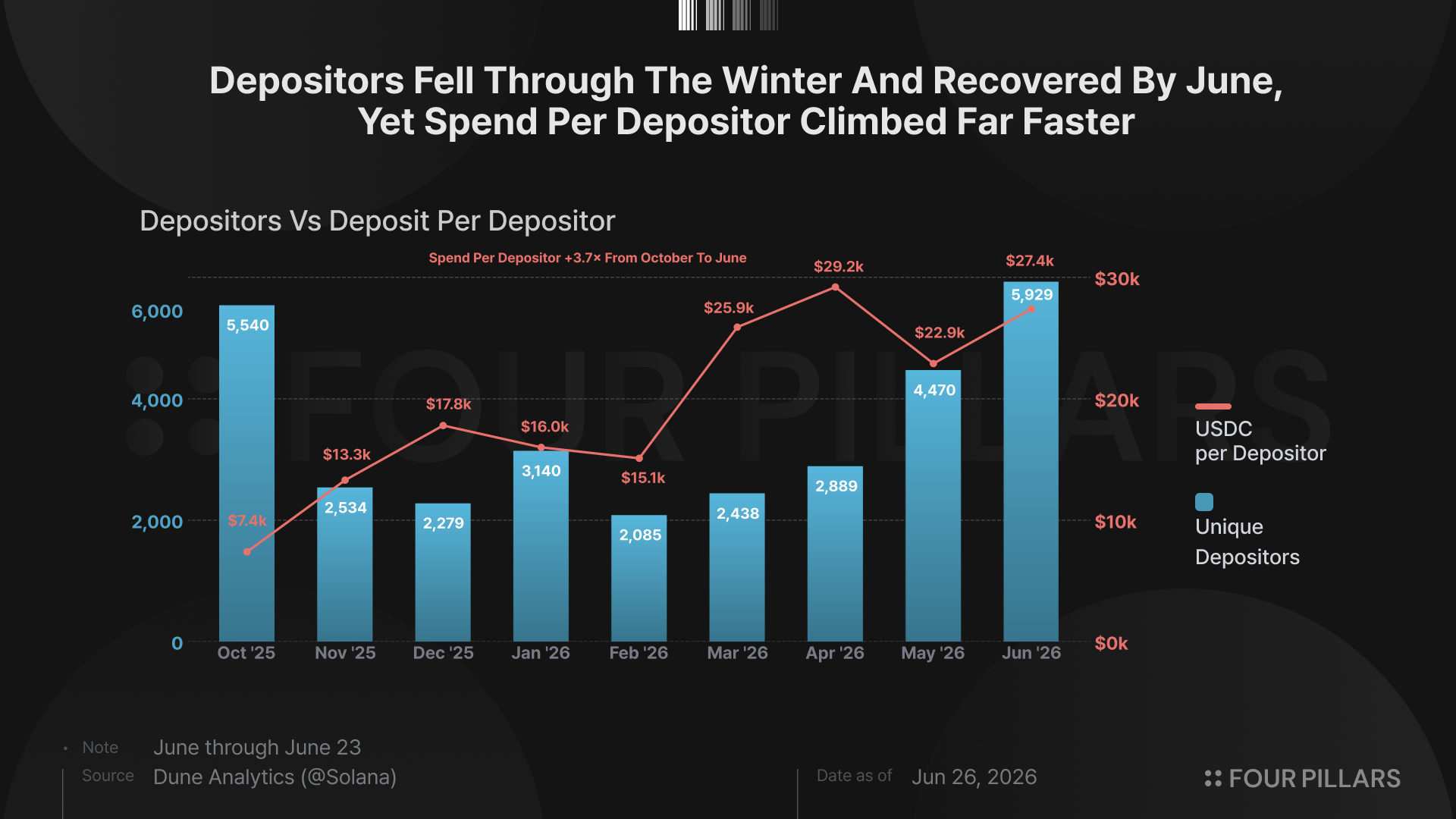

이번에는 사용자 데이터를 살펴보자. 예치자 수는 2025년 10월 5,540명에서 2026년 3월 2,438명, 4월 2,889명으로 줄었다. 그러나 같은 기간 예치자당 예치액은 각각 $25,856와 $29,247까지 상승했다. 6월에는 예치자 수가 5,929명으로 회복됐지만, 예치자당 예치액은 여전히 $26,968로 10월 대비 3.6배 이상 높았다.

이는 사용자 저변 확대가 아니다. 더 적은 수의 사용자, 또는 비슷한 수의 사용자가 훨씬 더 많은 금액을 플랫폼에 예치하고 반복적으로 결제한 결과에 가깝다. 특히 3월과 4월이 가장 가시적이다. 예치자 수는 낮은 수준에 머물렀지만, 예치자당 예치액은 전체 시계열에서 가장 높은 구간에 도달했다.

최근 90일 온체인 데이터를 기준으로 지갑을 분류해도 같은 결론이 나온다. 하루 1,000건 이상 거래한 25개 지갑과 하루 100~999건 거래한 139개 지갑이 전체 거래량의 76.9%를 만들었다. 최상위 지갑 하나는 76일 동안 $34.6M을 예치했고 241,120건의 거래를 만들었다. 다만 CC의 yolo pack 기능은 한 번에 최대 100개 팩을 열 수 있게 하며, 각 팩이 별도의 온체인 거래를 발생시킨다. 따라서 한 번의 사용자 행동이 수십 건의 기록상 거래로 나타날 수 있다.

6월 USDC 예치액 기준 상위 10개 지갑 중 7개는 CC 컬렉션과 관련된 Metaplex Core 상호작용이 없었다. 팩을 열고 카드를 즉시 재매입하는 활동을 제외하면, 소각이나 전송 등 카드 자체와 관련된 온체인 행동이 확인되지 않았다는 뜻이다. 나머지 3개 지갑의 활동도 미미했다. GhTBue는 6건, AZbTKQ는 5건, 7LAXvn은 1건에 그쳤고, 세 지갑의 Core 상호작용은 총 12건에 불과했다. 반면 같은 기간 이들의 팩 거래는 365,000건을 넘었다.

이는 CC의 거래량이 어떤 사용자 행동에서 나오는지를 보여준다. 상위 지갑들은 실물 카드를 인출하거나, 2차 시장에서 거래하거나, 컬렉션을 쌓기보다 팩 개봉과 즉시 재매입을 반복하며 자금을 순환시킨다. 고가 팩이 추가될수록 이들은 더 큰 금액을 더 낮은 순수취율 구간에 투입할 수 있고, 그 결과 CC의 외형 거래량은 커지지만 결제액당 남는 마진은 낮아진다.

반면 실물 카드를 인출하는 지갑은 별도의 집단에 가깝다. 약 6,000명의 6월 예치자 중 실물 카드 인출을 위해 카드를 소각한 사용자 지갑은 75개뿐이었고, 상위 4개 지갑이 사용자 소각 건수의 거의 절반을 차지했다. 즉 CC의 GMV를 만드는 지갑과 실물 재고를 소모하는 지갑은 같은 행동을 보이지 않는다. 전자는 낮은 마진으로 거래량을 만들고, 후자는 그 거래량을 가능하게 하는 등급 카드 재고를 줄인다.

3. 실물 카드 인출은 5월 차감 전 순매출의 42%를 잠식했고, 인출 활동은 75개 지갑에 집중됐다

CC의 사업구조는 카드가 금고에 남아 있을 때 문제없이 작동한다. 사용자가 팩에서 나온 카드를 CC에 되팔면, 해당 카드는 다시 플랫폼으로 돌아오고 이후 다른 팩에 다시 배정될 수 있다. 그러나 사용자가 실물 카드를 인출하면 이야기가 달라진다. CC는 인출 수수료를 받지만, 동시에 전문 등급 평가를 받은 실물 카드 하나가 금고에서 빠져나간다. 이후 같은 카드를 반복적으로 사용할 수 없고, 플랫폼은 외부 시장에서 그 재고를 다시 보충해야 한다.

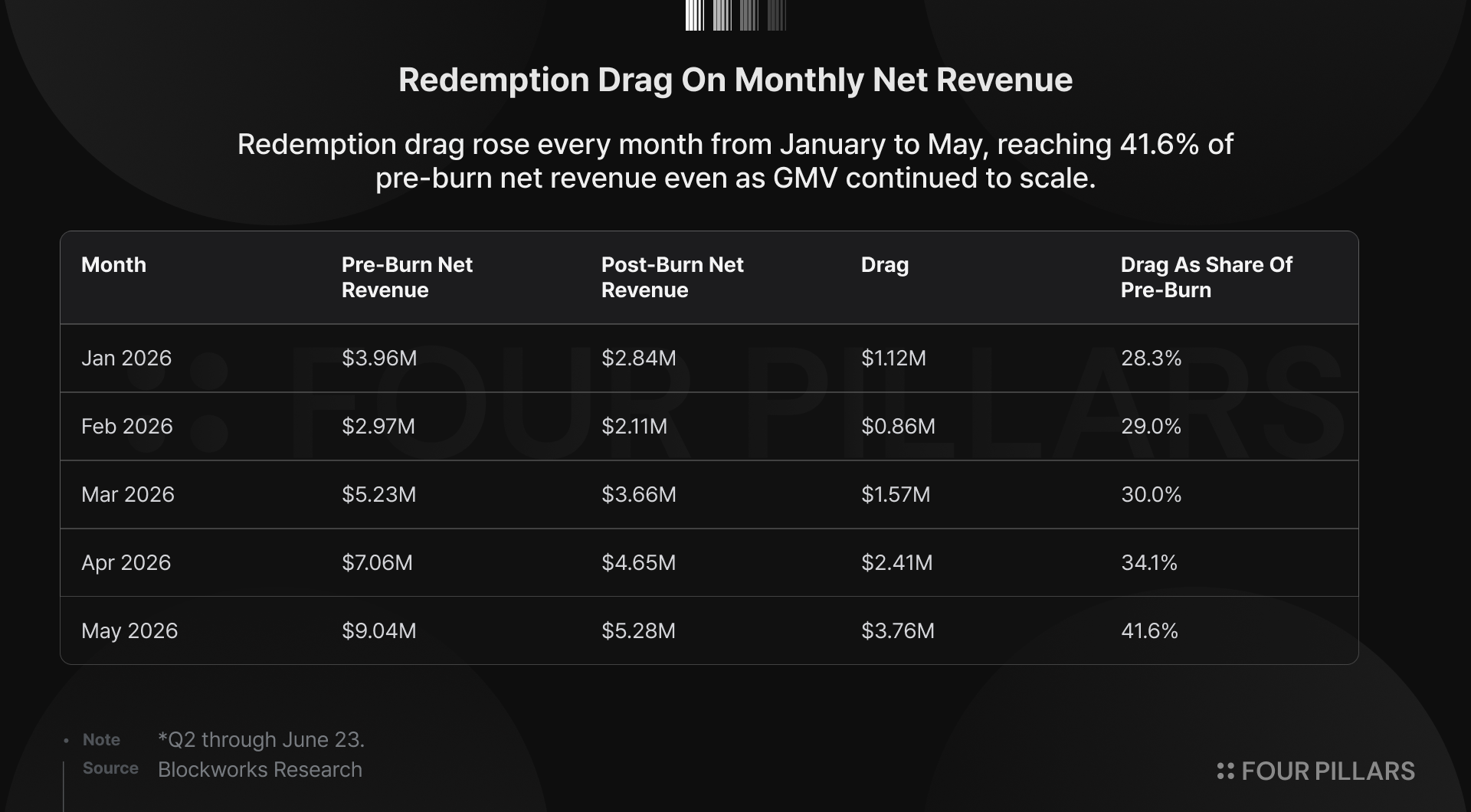

6월 23일 기준 누적 실물 카드 인출액은 보험가액 기준 $20.0M에 도달했다. 2026년 2분기만 $8.9M로, 첫 네 개 분기 합산치를 넘어섰다. 같은 기간 CC는 실물 카드 인출 수수료로 $929K의 소각 매출(burn revenue)를 인식했다. 표면적으로는 수수료 매출이지만, 핵심은 그 수수료가 아니라 인출된 카드가 더 이상 금고 안에서 결제 구조를 지탱하지 못한다는 점이다.

5월 데이터는 실물 카드 인출이 얼마나 빠르게 플랫폼 수익을 잠식할 수 있는지 보여준다. CC는 해당 월 실물 인출 차감 전 순매출 $9.04M을 기록했지만, 인출 비용을 반영한 뒤 남은 순매출은 $5.28M이었다. 차감분은 $3.76M이다. 이는 GMV가 증가하던 구간에서 발생했다. 즉 실물 카드 인출은 아직 넓은 컬렉터 기반에서 고르게 나타나는 수요라기보다, 소수 지갑만으로도 고가 재고를 금고 밖으로 빠르게 빼낼 수 있음을 보여주는 비용 항목에 가깝다.

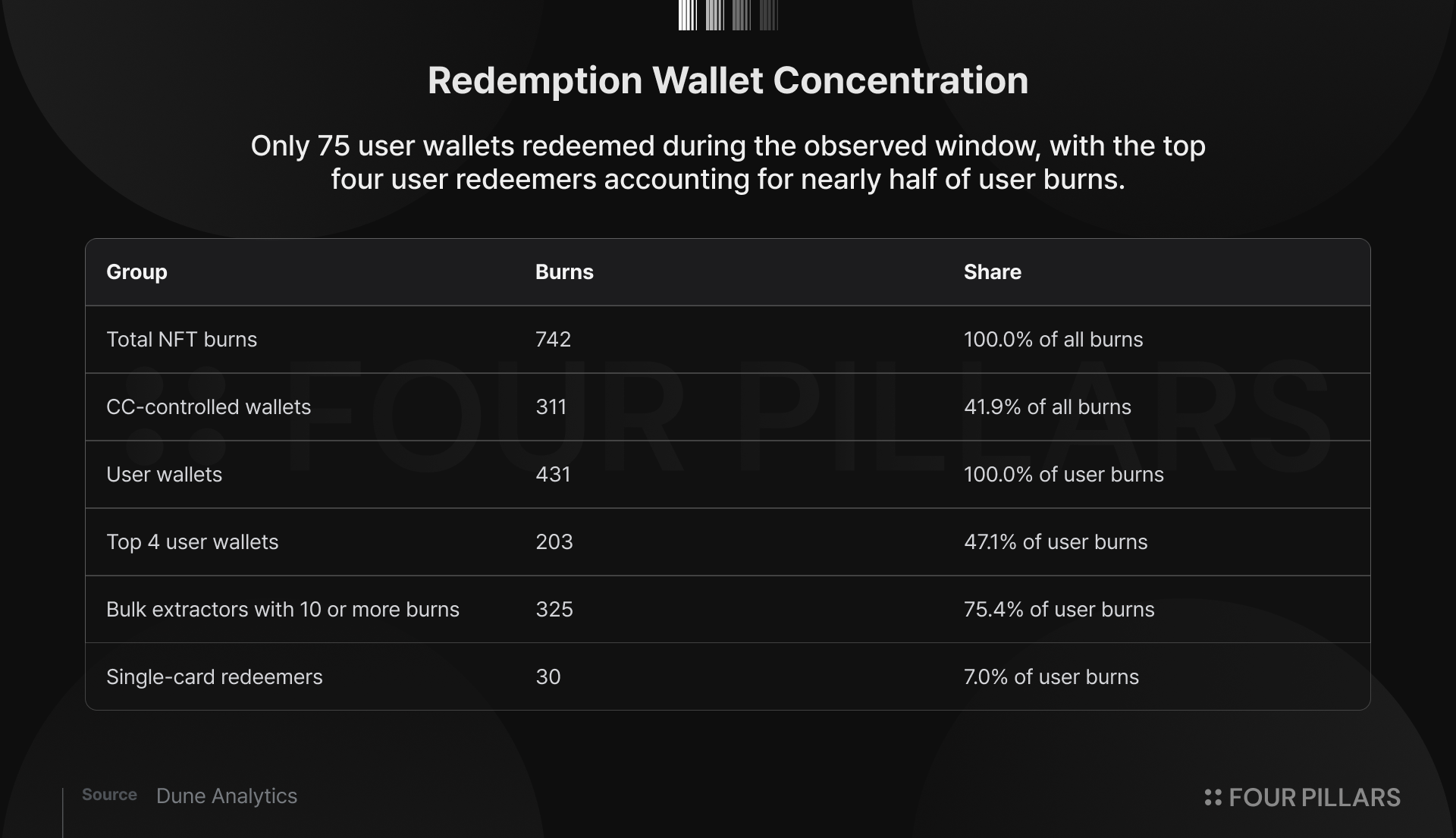

지갑 단위 데이터는 해당 현상이 얼마나 집중되어 있는지 보여준다. 여기서 말하는 NFT 소각은 CARDS 토큰 소각이 아니라, 사용자가 실물 카드를 인출하기 위해 카드 NFT를 소각한 건수를 의미한다. 온체인 데이터에 따르면 6월 11일부터 6월 25일까지 CC 카드 컬렉션에서 총 742건의 NFT 소각이 발생했다. 이 중 CC 통제 지갑이 311건, 사용자 지갑이 431건을 차지했다. 실물 카드 인출을 진행한 사용자 지갑은 75개뿐이었다.

상위 4개 사용자 지갑은 203건을 소각해 사용자 소각 건수의 47.1%를 차지했다. 10건 이상 소각한 8개 대량 인출 지갑은 325건, 즉 사용자 소각의 75.4%를 만들었다. 반대로 정확히 한 장만 인출한 지갑은 30개에 그쳤다.

6월 예치자와 비교하면, 실물 카드 인출을 진행한 사용자 지갑은 전체의 1.22%에 불과했다. 한 장만 인출한 지갑은 예치자의 0.49%였다. 실물 카드 인출이 넓은 컬렉터 기반에서 고르게 발생하고 있다고 보기 어렵다. 보이는 것은 작고 집중된 인출 기반이며, 그 안에서도 대량 인출 지갑이 대부분의 활동을 차지한다.

이는 CC의 수익성에 불리하다. 일반적인 컬렉터 플랫폼이라면 실물 카드 인출은 사용자가 카드를 실제로 소유하고 보유하려는 수요로 해석될 수 있다. 그러나 CC에서 관찰되는 인출 활동은 넓은 컬렉터 수요보다 소수 지갑의 대량 재고 회수에 가깝다. 대다수 사용자는 여전히 팩을 열고, 카드를 CC에 되팔고, 돌려받은 USDC로 다시 팩을 여는 구조 안에 머문다. 반면 일부 지갑은 그 구조를 지탱하는 실물 카드를 금고 밖으로 빼낸다.

따라서 실물 카드 인출이 늘어날수록 CC의 지속가능성은 낮아진다. 카드 재매입(buyback) 구조를 유지하려면 사용자에게 충분히 높은 재매입률을 제공해야 한다. 그래야 사용자는 손실률을 감내하며 결제를 반복할 수 있다. 그러나 실물 카드 인출은 그 반복 결제 구조에 필요한 등급 카드를 제거한다. CC는 사용자 활동을 유지하기 위해 많은 금액을 다시 돌려주면서, 동시에 카드 재고를 새로 조달해야 한다.

실제 컬렉터가 증가할수록 CC의 재고 보충 부담은 더 커지는 구조인 셈이다.

4. 재고 조달 비용이 시장가에 가까워지면 CC의 수익성은 빠르게 무너진다

실물 카드 인출이 늘어날수록 핵심 변수는 인출된 카드의 장부상 가치가 아니라, 같은 수준의 등급 카드를 다시 채우는 비용이다. CC의 구조는 금고 안의 등급 카드가 반복적으로 팩에 배정되고, 재매입을 통해 다시 돌아올 때 가장 잘 작동한다. 그러나 사용자가 실물 카드를 인출하면 해당 카드는 더 이상 다음 팩에 사용될 수 없다. 결국 CC는 외부 시장에서 같은 수준의 등급 카드를 다시 사오거나, 원본 카드를 확보해 새로 등급을 받아야 한다.

CC의 CEO Tuomas Holmberg는 딜러 네트워크를 통해 시장가의 85~90% 수준에서 재고를 확보하고, 자동화된 eBay 입찰 시스템으로 하루 약 100~150장의 카드를 낙찰받는다고 설명한 바 있다. 이 설명이 사실이라 해도, 그것만으로 CC의 수익 구조가 안정적이라고 보기는 어렵다. 시장가보다 낮은 가격에 재고를 확보하는 방식은 등급 처리 여력이 충분하고, 같은 공급 채널을 두고 경쟁하는 대형 매수자가 없을 때 가장 잘 작동하기 때문이다.

문제는 게임스탑(GameStop)이 최근 경쟁에 뛰어들었다는 점이다. 게임스탑은 CC보다 훨씬 큰 재무 여력과 오프라인 접점을 갖고 있다. 게임스탑은 현금 및 시장성 증권 $8.4B를 보유하고 있고, 1,360개 이상의 오프라인 매장을 PSA 등급 접수 지점으로 활용할 수 있다. 7개월도 안 되는 기간에 100만 장 이상의 카드 등급 처리를 중개했으며, PSA 모회사 Collectors Holdings의 CEO Nat Turner도 이사회에 참여하고 있다. Collectibles 부문은 2026회계연도 1분기 $348.9M의 매출을 기록하며 게임스탑의 최대 사업부가 되었다. 2026년 4월 15일에는 PSA 파트너십을 기반으로 Power Packs를 출시했는데, 가격대도 CC와 마찬가지로 $25~$2,500다. 재매입 조건은 공정시장가치의 90%에서 6% 판매 수수료를 차감하는 방식으로, 사용자가 실제로 돌려받는 금액은 약 84.6% 수준이다.

등급 시장도 이전보다 불리해졌다. PSA는 백로그 증가를 이유로 6월 2일 카드당 $24.99의 Value Bulk 등급 서비스를 일시 중단했다. 그 결과 공개적으로 이용 가능한 최저 등급 서비스는 카드당 $79.99의 Regular 등급으로 올라갔다. 이는 CC에 단순한 비용 상승 이상의 의미를 갖는다. CC가 필요로 하는 것은 아무 원본 카드가 아니라, 가격 산정이 가능하고, 금고에 보관할 수 있으며, 팩에 다시 투입한 뒤 정해진 재매입률로 회수할 수 있는 등급 카드다.

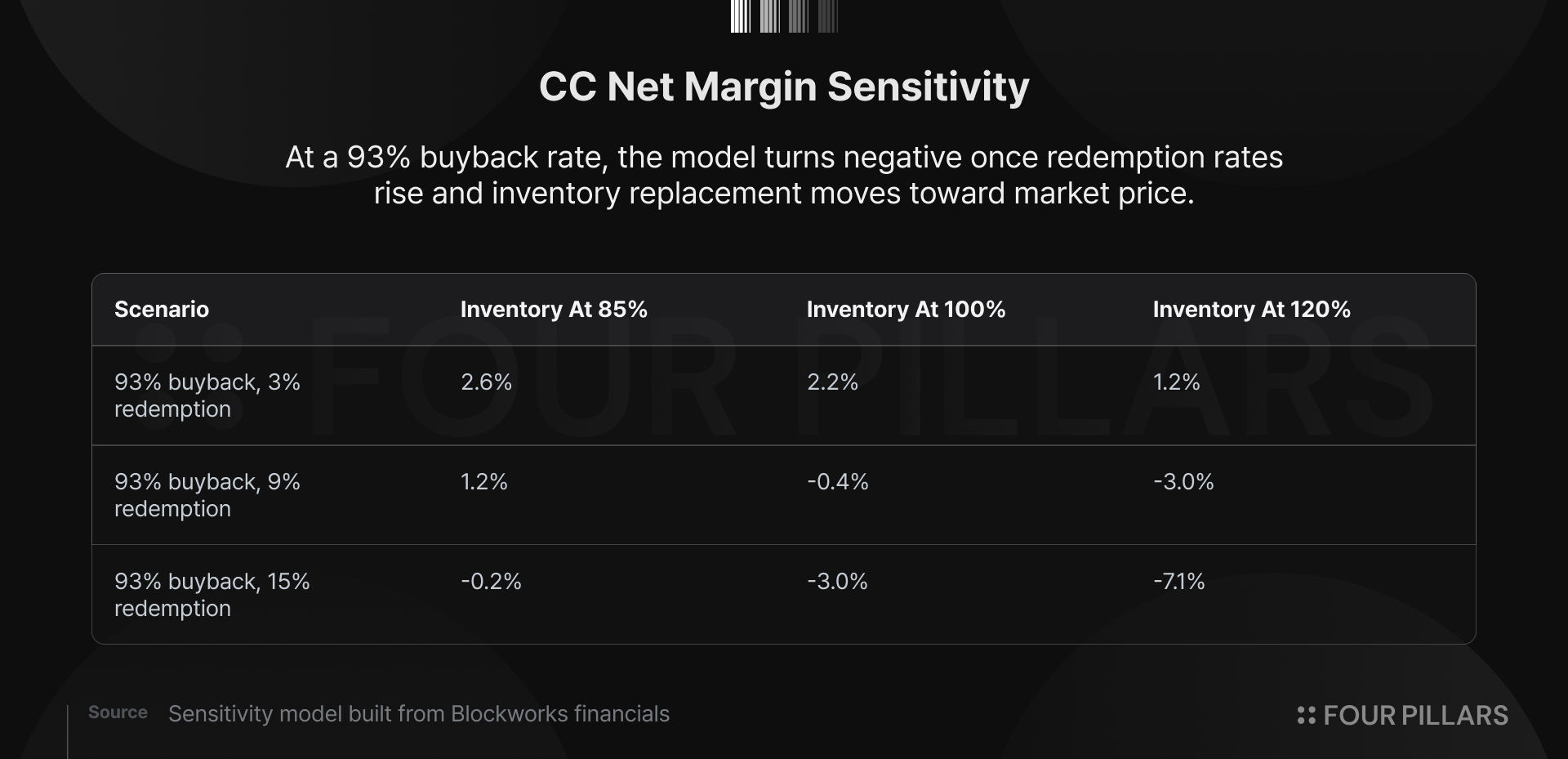

민감도 모델은 재고 조달 비용이 왜 주요 변수인지 보여준다. 재매입률 93%, 실물 카드 인출 비중 3%에서는 재고 조달 비용이 보험가액의 85%에서 100%로 올라가도 CC의 순수취율은 양수로 남는다. 그러나 실물 카드 인출 비중이 9%로 올라가면, 재고를 보험가액 수준에 다시 채워야 한다는 가정만으로 순수취율은 음수로 전환된다. 인출 비중이 15%라면, 재고 조달 비용이 85%에 머물러도 모델은 이미 적자다.

해당 모델은 극단적인 가정을 필요로 하지 않는다. 93% 재매입률은 이미 고가 팩에 존재한다. 실물 카드 인출 부담은 5월 차감 전 순매출의 41.6%를 잠식할 만큼 커졌다. PSA 저가 등급 채널은 닫혔고, GameStop은 현금, 오프라인 매장, PSA 연결성, 경쟁 가챠 포맷을 갖고 같은 시장에 진입했다. 이런 환경에서 인출된 재고를 보험가액에 가까운 가격으로 다시 채워야 한다는 가정은 충분히 현실적이다.

CC는 하나의 불리한 변수를 버틸 수 있다. 재매입률이 높아도 인출 비중이 낮으면 수익성이 남는다. 인출 비중이 올라가도 재고를 계속 싸게 조달할 수 있으면 버틸 수 있다. 그러나 두 가지가 동시에 발생하면 순수취율은 제로에 가까워진다. 세 가지가 겹치면 거래량 증가는 이익 증가가 아닌 수익성 압박 증가로 바뀐다.

5. B2B API 전략은 아직 검증되지 않았다

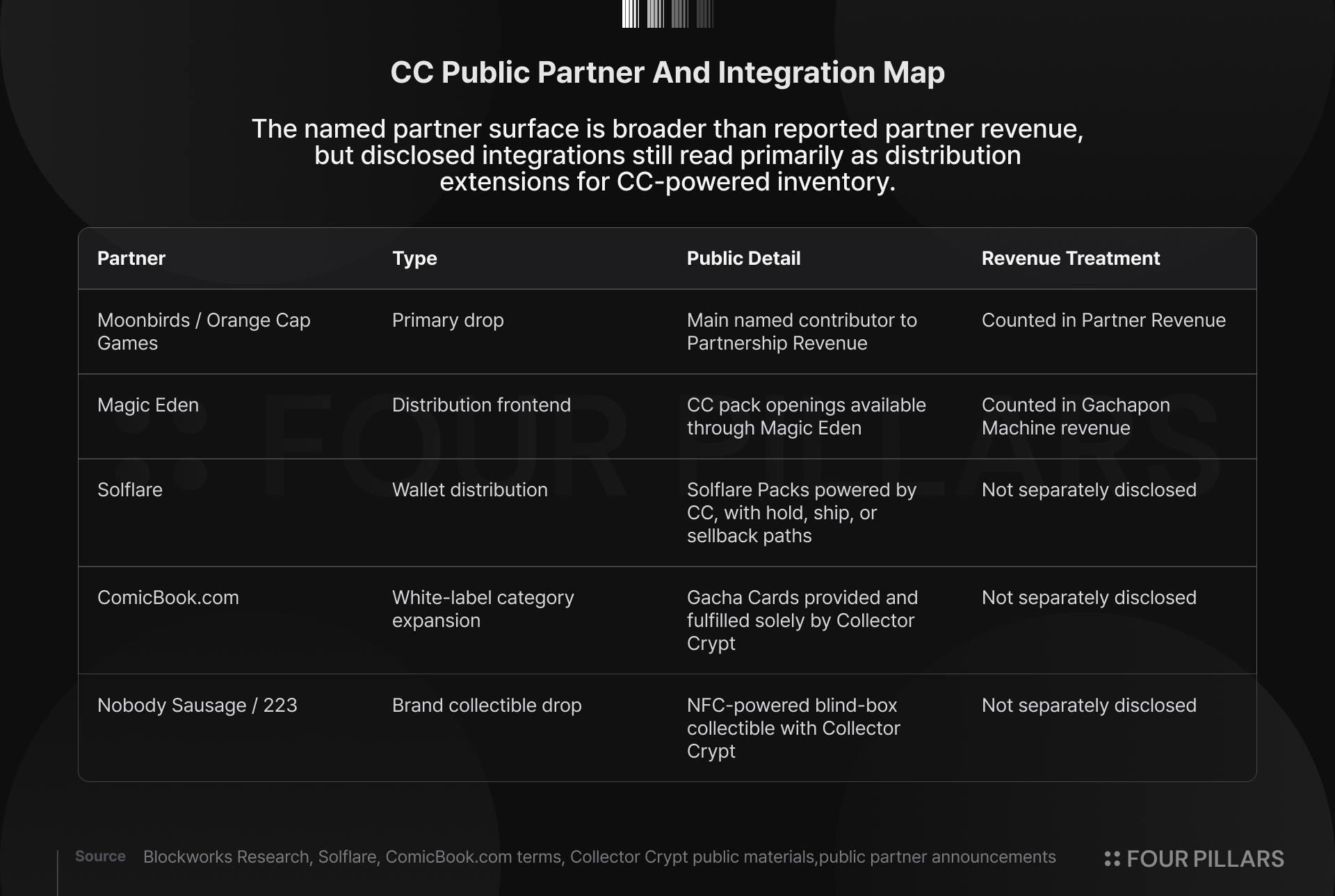

CC의 파트너 매출은 아직 반복적인 수익원이라기보다 특정 이벤트에 집중된 매출에 가깝다. 6월 23일 기준 누적 파트너 매출은 $1.83M이며, 이 중 $1.70M이 2025년 3분기에 발생했다. 이후 세 개 분기의 파트너 매출은 각각 $43K, $66K, $21K에 그쳤다. 2025년 3분기 매출도 대부분 9월 11일과 12일 이틀에 집중되어 있으며, 이틀의 매출이 누적 파트너 매출의 93%를 차지한다.

블록웍스는 파트너십 매출이 주로 문버드(Moonbirds)와 관련된 매출이며, 전체 민팅 매출을 포함한다고 설명한다. 반면 매직 에덴(Magic Eden) 관련 매출은 파트너십 매출이 아니라 가챠퐁 머신 매출(Gachapon machine revenue)에 포함된다. 따라서 현재 재무 데이터에서 확인되는 것은 넓고 반복적인 B2B 매출 기반이 아니라, 문버드 관련 1차 드롭 이후 거의 의미 있는 규모로 반복되지 않은 파트너 매출 라인이다.

공개적으로 확인되는 파트너 사례는 보고된 파트너 매출보다 많다. 매직 에덴, 솔플레어(Solflare), ComicBook.com, Nobody Sausage 등은 사용자가 CC 기반 팩이나 수집품을 접할 수 있는 유통 경로를 넓힌다. 그러나 이 사례들이 곧바로 재고 부담이 낮은 소프트웨어 매출을 의미하지는 않는다. 현재 공개 자료만 놓고 보면, 파트너는 주로 사용자 접점을 제공하고, 카드 조달과 금고 보관, 실물 처리, 재매입은 여전히 CC가 처리한다.

B2B 전략에서 봐야 할 지점은 파트너 수가 아니라, 카드 조달 부담이 누구에게 남는지다. CC 기반 팩이 Magic Eden, Solflare, ComicBook.com 같은 외부 채널에서 노출되더라도, 그 팩에 들어갈 등급 카드는 여전히 필요하다. 누군가는 카드를 사와야 하고, 등급을 받아야 하며, 금고에 보관해야 한다. 사용자가 카드를 되팔면 다시 매입해야 하고, 실물 카드 인출이 발생하면 빠져나간 재고를 다시 채워야 한다.

현재 공개적으로는 이 부담이 파트너들에게 넘어갔다는 증거가 없다. 파트너는 사용자 접점과 브랜드, 유통 채널을 제공한다. 그러나 카드 조달, 금고 보관, 실물 처리, 재매입 구조는 여전히 CC 쪽에 남아 있는 것으로 보인다. 그렇다면 파트너 유통은 재고 부담이 낮은 소프트웨어 매출이라기보다, CC의 기존 가챠 구조를 더 많은 채널에 붙이는 방식에 가깝다.

이 점은 특히 재고가 빡빡해지는 상황에서 중요하다. CC는 이미 좋은 등급 카드를 싸게 확보해야 하는 사업을 하고 있다. PSA의 저가 대량 등급 채널은 닫혔고, 게임스탑은 현금, 오프라인 매장, PSA 연결성, 경쟁 가챠 포맷을 갖고 같은 시장에 들어왔다. 이런 환경에서 파트너 유통이 늘어나면 사용자 유입 경로는 넓어질 수 있다. 그러나 파트너가 재고 조달이나 재고 보충 비용을 함께 부담하지 않는다면, 늘어난 수요는 결국 CC가 채워야 할 카드 재고와 재매입 부담으로 돌아온다.

따라서 B2B가 진짜 레버리지가 되려면 단순히 더 많은 파트너 로고가 필요한 것이 아니라 파트너 채널에서 반복적인 매출이 발생하고, 그 매출이 CC의 재고 부담을 크게 늘리지 않는다는 점이 확인되어야 한다. 아직 데이터는 그 단계에 도달하지 않았다. API 유통은 CC의 거래량을 키울 수 있다. 그러나 현재까지는 등급 카드 조달, 보관, 재매입에 의존하는 기존 구조를 벗어났다고 보기 어렵다.

6. 맺으며

본 글은 포켓몬 카드 시장 자체에 대한 부정적 견해가 아니다. 전문 등급 카드 시장에는 이미 뚜렷한 수요가 있고, 앞으로도 확장될 여지가 있다. 어린 시절 포켓몬을 경험한 세대는 점차 구매력이 높은 연령대로 진입하고 있으며, 카드 쇼와 오프라인 이벤트는 부모와 자녀를 함께 시장 안으로 끌어들이고 있다. eBay만 해도 연간 $10B 이상의 수집품 거래를 처리하고 있고, 포켓몬 카드는 그중 핵심 카테고리다. 립앤쉽(rip-and-ship) 포맷 역시 카드 오픈이 하나의 소비자 엔터테인먼트가 될 수 있음을 보여줬다.

문제는 CC가 지금까지 성장해온 방식이다. CC는 더 비싼 팩을 추가하고, 높은 재매입률을 제공하며, 고액 반복 사용자가 더 많은 자금을 플랫폼 안에서 돌리게 만들면서 총 가챠 결제액(GMV)을 키워왔다. 이 방식은 외형 거래량을 빠르게 늘릴 수 있다. 그러나 그것만으로는 컬렉터 플랫폼으로서의 실제 사용, 컬렉터간 2차 거래 활성화, 또는 지속 가능한 수익 구조를 증명하지 못한다.

크립토가 이 시장에서 차별화될 수 있는 지점은 분명 있다. 국경 없는 결제와 정산은 고가 카드 거래를 더 쉽게 만들 수 있고, 온체인 소유권 기록은 희소 카드 보유자들이 서로를 찾고 거래하는 기반이 될 수 있다. 회사가 통제하는 데이터베이스가 아니라 공개된 소유권 장부가 만들어진다면, 컬렉터 네트워크 자체도 더 개방적으로 설계될 수 있다. 다만 이런 장점은 실제 컬렉터 참여, 사용자 간 2차 거래, 실물 카드 보유 수요로 나타날 때 의미가 있다.

현재 CC는 아직 그 단계에 도달했다고 보기 어렵다. 거래량은 CC가 결제액당 더 적게 남기는 고가 팩으로 이동하고 있고, 실물 카드 인출은 재고 보충 부담을 키우고 있으며, 파트너 유통도 아직 반복적인 B2B 매출로 검증되지 않았다. CC는 성장할 수 있다. 이미 성장하고 있다. 앞으로 증명해야 할 것은 수익성 개선, 2차 거래 시장 활성화, 인벤토리 최적화, 그리고 B2B 매출의 증가다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.