목차

관련 프로젝트

Key Takeaways

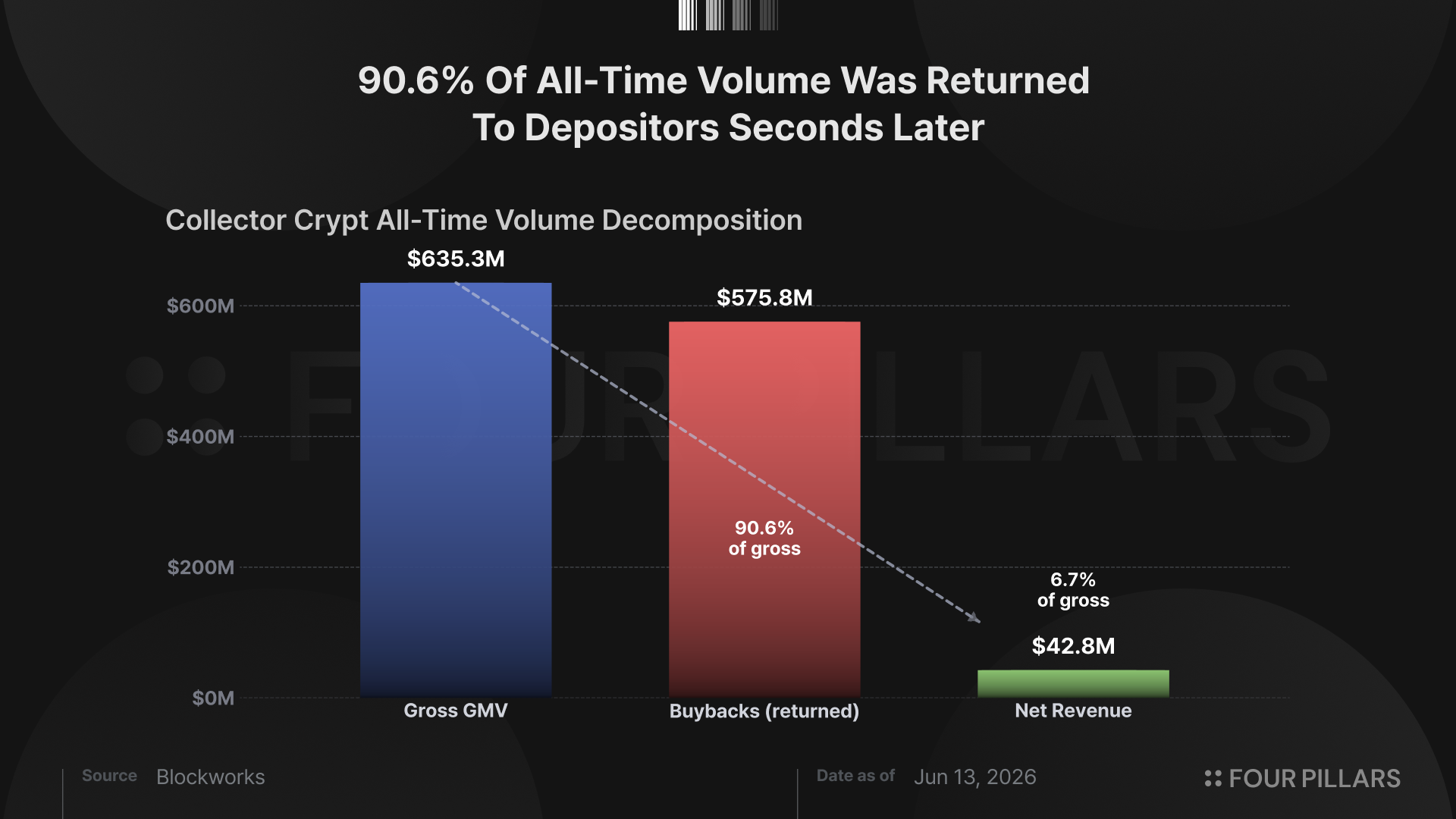

- CC의 누적 총 가챠 결제액 6.35억 달러 가운데 90.6%는 카드 재매입(buyback)을 통해 사용자들에게 즉시 반환됐다. 플랫폼에 귀속된 순매출은 4,300만 달러이며, 순수취율(hold rate)은 6.7%다.

- eBay와 자체 플랫폼 사용자 간 거래를 모두 합친 2차 카드 거래는 500만 달러 미만이다. 전체 가챠 거래량에서 eBay가 차지하는 비중은 최근 6개 분기 동안 1.23%에서 0.10%로 하락했다.

- 소각과 바이백을 모두 합친 CARDS 토큰 가치 귀속 규모는 140만 달러로, 누적 순매출의 3.4%에 불과하다. 반면 CC의 운영 지갑으로 지목된 주소에서는 누적 4,570만 달러의 USDC가 빠져나갔다.

- 거래량이 고가 팩으로 이동하면서 CC의 순수취율은 11.2%에서 5.8%로 절반 가까이 낮아졌다. 새로운 고가 팩이 추가될수록 전체 순수취율은 고액 사용자 구간의 낮은 수취율에 가까워진다.

- CARDS의 완전희석가치(FDV)는 약 5.35억 달러다. 이는 연환산 순매출 대비 7.3배 수준이며, 약 420명의 일일 활성 사용자, 20.5%의 유통량, 2027년 11월까지 베스팅되는 72%의 내부자 물량을 감안해야 한다.

1. 들어가며

Collector Crypt(CC)는 솔라나 기반의 실물 트레이딩 카드 플랫폼이다. 사용자는 USDC로 랜덤 팩을 구매하고, 전문 등급 평가를 받은 실물 카드와 연동된 NFT를 받는다. 실물 카드는 금고에 보관되며, 사용자는 터보 모드(Turbo Mode)를 통해 팩에서 나온 카드를 다시 플랫폼에 즉시 되팔 수 있다.

실제 사용자 경험은 다음과 같다. 예로 사용자가 1,000달러를 지불하고 Grail 팩을 열면 플랫폼이 1,015달러로 평가한 포켓몬 카드 NFT가 나온다. 언뜻 보면 15달러를 번 것처럼 보인다. 그러나 터보 모드가 곧바로 실행되면서 카드는 93% 재매입률로 다시 프로토콜에 팔리고, 사용자는 944달러를 돌려받는다.

이 과정이 소수 지갑에서 빠른 속도로 반복되면서 CC의 누적 거래량은 6.35억 달러까지 쌓였으며, 그 결과 CARDS의 완전희석가치(FDV)는 약 5.35억 달러까지 치솟았다. 본 글은 이 거래량이 실제로 무엇으로 구성돼 있는지, CARDS 가격에 반영된 컬렉터 경제가 실제로 형성되고 있는지, 그리고 플랫폼 매출 가운데 CARDS에 귀속되는 몫이 얼마나 되는지를 분석한다.

2. 6.35억 달러 거래량의 실체

2.1 누적 거래량의 90.6%는 수 초 뒤 사용자들에게 반환된다

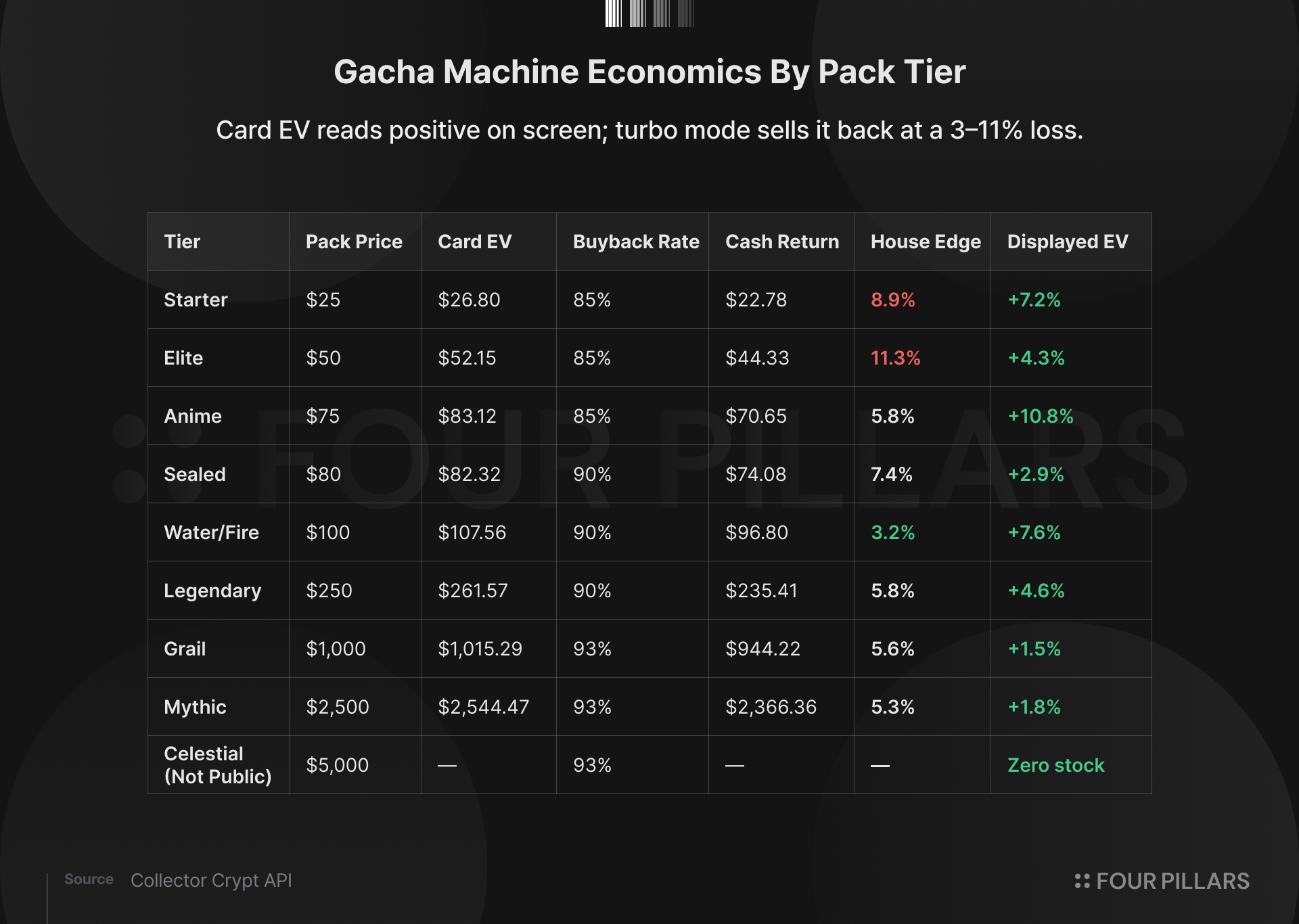

CC의 핵심 제품은 가챠 머신이다. 사용자는 USDC로 25달러에서 2,500달러 사이의 랜덤 팩을 구매한다. API에는 5,000달러 티어도 존재하지만 아직 공개되지는 않았다. 팩을 열면 전문 등급 평가를 받은 실물 카드와 연동된 NFT를 받는다. 실물 카드는 금고에 보관되며, 각 카드에는 플랫폼이 산정한 보험가액이 부여된다. 사용자는 원할 경우 해당 카드를 보험가액의 85~93%에 CC에 즉시 되팔 수 있다.

그러나 실제 이용 과정에서는 팩에서 나온 카드를 보유하기보다 곧바로 플랫폼에 되파는 방식이 기본값으로 설정돼 있다. CC의 공개 API에 등록된 33개 가챠 머신에는 모두 turboMode: true가 적용되어 있는데, 이에 따라 팩에서 나온 카드는 자동으로 CC에 재판매되고, 사용자는 재매입 할인분을 제외한 USDC를 통상 수 초 안에 돌려받는다.

블록웍스(Blockworks)의 6월 13일 기준 일별 데이터에 따르면 누적 총 가챠 결제액은 6억 3,500만 달러다. 이 가운데 5억 7,600만 달러가 카드 재매입을 통해 사용자에게 반환됐으며, 플랫폼에 남은 순매출은 4,300만 달러였다. 총 가챠 결제액의 90.6%가 다시 사용자에게 돌아가고, CC는 나머지 6.7%를 수익으로 남긴 셈이다.

여기서 말하는 재매입(buyback)은 CARDS 토큰 바이백이 아니다. CC가 수 초 전에 판매한 카드를 다시 사들이는 거래다. 사용자는 돌려받은 USDC로 다시 팩을 구매할 수 있고, 같은 자금은 짧은 시간 안에 여러 차례 반복 사용된다. 따라서 6.35억 달러는 플랫폼으로 새로 유입된 자금도, 실물 카드가 최종 구매자 사이에서 거래된 금액도 아니다. 동일한 예치금이 가챠 머신 안에서 반복적으로 회전하면서 누적된 총 결제액이다.

디파이라마의 집계 코드도 동일한 구조를 가리킨다. 수수료는 팩 구매액 + 마켓플레이스 로열티 - 카드 재매입액으로 계산된다. 약 5,200만 달러로 표시되는 연환산 수수료는 카드 재매입액을 차감한 순액이므로, 수익성 지표로서는 합리적이다. 실제로 일부 날짜에는 재매입액이 팩 구매액보다 많아 수수료가 음수로 표시될 수 있도록 allowNegativeValue: true가 설정돼 있다.

반면 거래량은 팩 구매액만을 합산한다. 사용자에게 곧바로 반환된 카드 재매입액은 차감하지 않는다. 이 때문에 CC의 6.35억 달러는 다른 프로토콜의 실질적인 거래량과 같은 기준으로 비교하기 어렵다. CC가 출시 이후 실제로 남긴 순매출은 4,300만 달러지만, 거래량 순위에서는 동일한 자금의 반복 사용까지 포함한 6.35억 달러 규모의 플랫폼으로 표시된다.

2.2 일일 활성 사용자 1인당 평균 거래량은 약 7,800달러

Blockworks 기준 CC의 누적 사용자는 2만 3,333명이다. 2026년 5월 평균 일일 활성 사용자는 약 420명, 평균 일일 거래량은 330만 달러다. 단순 계산으로도 활성 사용자 한 명이 하루 평균 약 7,800달러를 거래한 셈이다.

이 수준의 평균 거래량은 활동이 소수 고액 사용자에게 집중돼 있지 않고서는 설명하기 어렵다. 예를 들어 420명 중 400명이 매일 1,000달러씩 거래한다고 가정해도, 나머지 20개 지갑이 하루 거래량의 87%에 해당하는 290만 달러를 만들어야 한다. 사용자 집중도는 일부 표본에서만 나타나는 현상이 아니라, 플랫폼 전체 평균에서도 확인된다.

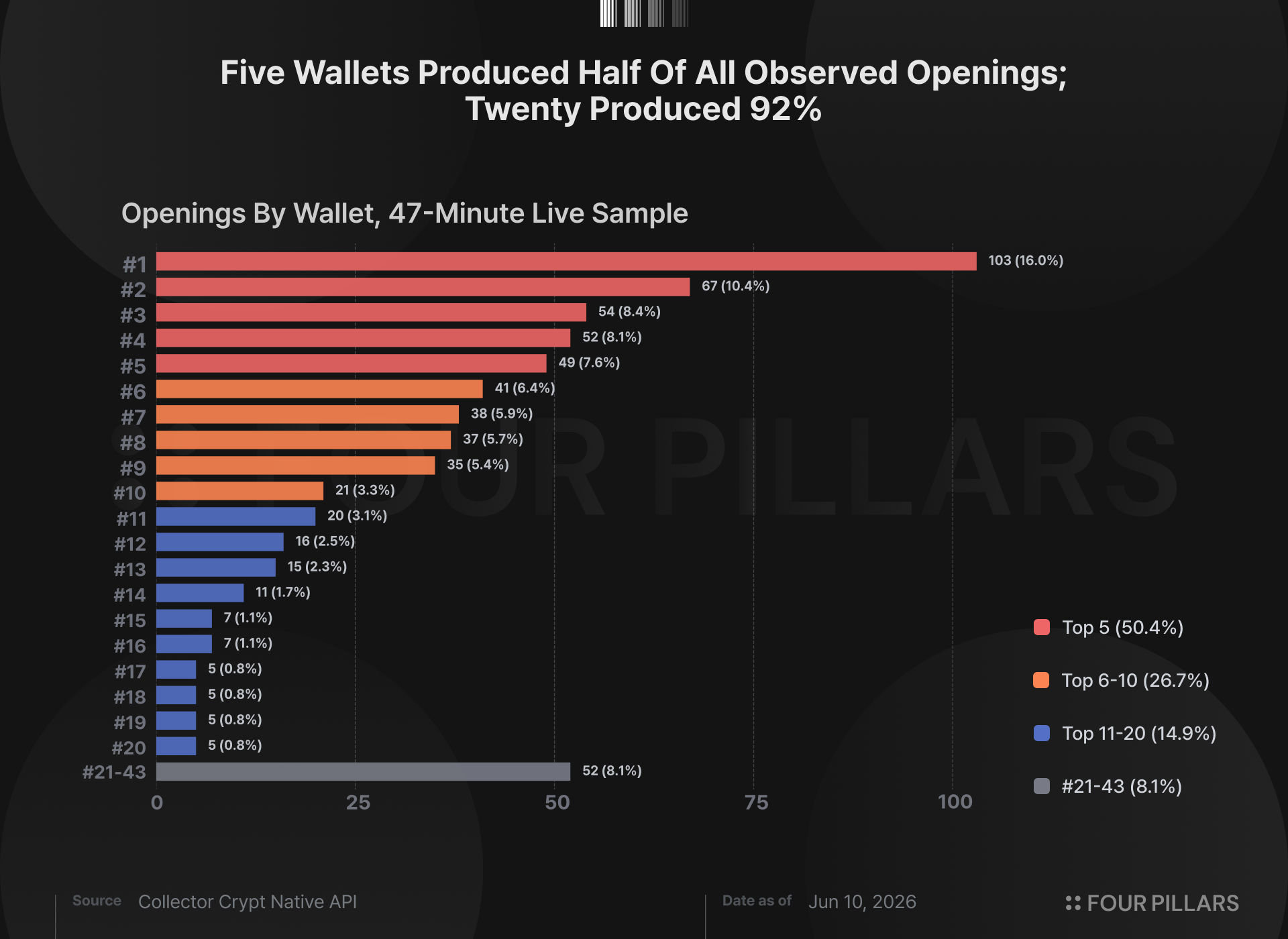

실시간 팩 오픈 활동에서도 비슷한 분포가 나타났다. 당사는 2026년 6월 10일 47분 동안 CC의 공개 당첨자 피드를 20차례 수집했다. NFT 주소 기준으로 중복을 제거해 표본을 구성했다. 최종 표본은 43개 지갑에서 발생한 팩 오픈 645건이다. 상위 5개 지갑이 전체 오픈의 50.4%, 상위 10개 지갑이 77.1%, 상위 20개 지갑이 91.9%를 차지했다. 가장 활발한 지갑 하나는 103건의 팩 오픈을 기록해 전체의 16.0%를 차지했다.

47분 동안의 사용자 활동만으로 전체 기간의 분포를 단정할 수는 없다. 그러나 플랫폼 전체 평균과 실시간 표본 모두 거래가 소수 사용자에게 집중돼 있음을 보여준다. 누적 거래량 6.35억 달러는 다수의 컬렉터가 카드를 사고판 결과라기보다, 수십 개의 고빈도 지갑이 같은 자금을 빠르게 반복 투입하면서 쌓은 가챠 활동에 가깝다.

CC의 수익성이 다른 온체인 프로토콜 대비 높은 편에 속한다는 점은 부정하기 어렵다. 그러나 현재 데이터가 보여주는 것은 컬렉터 거래의 성장보다 소수 사용자의 반복 가챠에서 발생한 매출이다. 이를 근거로 CC를 130억 달러 규모의 글로벌 컬렉터 시장을 흡수할 플랫폼으로 평가하기는 어렵다.

3. CC를 컬렉터 플랫폼으로 정의하기 어려운 이유

3.1 강세 논리

CC에 대한 가장 설득력 있는 논리는 카드 재매입 구조 자체가 하나의 소비자 제품이라는 주장이다. 사용자는 추첨 과정에서 오락을 소비하고, 팩에서 나온 카드를 보험가액의 85~93%에 즉시 현금화할 수 있다. 실물 카드가 금고에 보관된 상태에서도 곧바로 유동성을 확보할 수 있다는 점은 기존 컬렉터 시장에 없던 기능이다. 이 점만 놓고 보면 CC는 영리하게 설계된 소비자 제품이다.

그러나 이러한 구조를 컬렉터 플랫폼이라고 정의하기는 어렵다. CC는 두 가지 변수를 따로 조정한다. 하나는 카드에 부여하는 보험가액이고, 다른 하나는 터보 모드가 카드를 자동 재판매할 때 적용하는 재매입률이다. 각 가격대의 카드 구성과 금고 내 재고는 팩에서 나올 수 있는 카드들의 기대가치가 팩 가격보다 높게 보이도록 설정된다. 이후 재매입률이 그 가치를 다시 할인해, 사용자가 실제로 돌려받는 현금은 팩 가격보다 낮아진다.

예를 들어 1,000달러짜리 Grail 팩은 카드 기대가치를 1,015달러로 표시한다. 사용자는 화면상으로 +1.5%의 기대수익을 보는 셈이다. 그러나 터보 모드가 93% 재매입률로 카드를 자동 매각하면 사용자가 돌려받는 현금은 944달러다.즉, 카드 기대가치는 팩 가격보다 높고, 팩 가격은 현금 반환액보다 높다. 모든 가격대 팩에 같은 방식이 적용되며, 가격대별로 CC가 남기는 비율은 3.2~11.2%다.

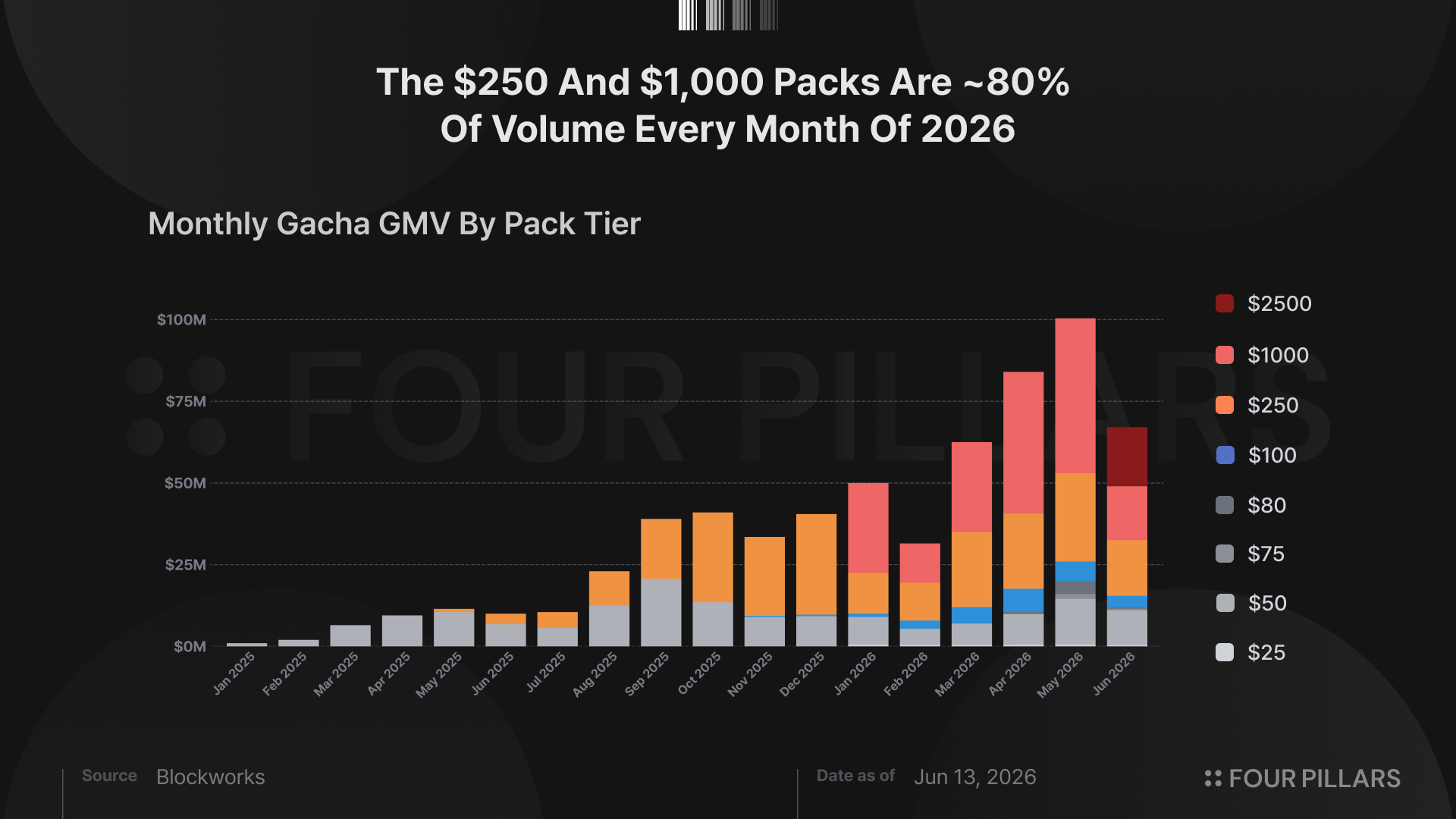

거래가 집중되는 가격대도 이 제품의 실제 이용자가 누구인지 보여준다. 2026년 들어 250달러와 1,000달러 팩은 매월 전체 거래량의 약 80%를 차지했다. 1월 79.4%, 3월 80.6%, 4월 79.4%였다. 일반적인 컬렉터는 특정 카드를 찾고, 가격을 비교하고, 세트를 완성하기 위해 구매한다. 반면 CC에서는 거래량 대부분이 고가의 랜덤 팩에 몰려 있다. 이는 주요 이용자가 카드를 수집하려는 사람보다 반복 추첨에 많은 자금을 투입하는 고액 사용자에 가깝다는 점을 시사한다.

3.2 실제 2차 카드 거래는 1% 미만이고, eBay 비중은 12분의 1로 줄었다

CC가 컬렉터 플랫폼으로 성장하고 있다면 플랫폼 안에서 사용자 간 카드 거래가 늘고, 금고에 보관된 카드도 eBay 등 외부 시장으로 유통돼야 한다. 그러나 데이터를 놓고 보면 그 무엇도 뚜렷하게 나타나지 않는다.

CC의 누적 마켓플레이스 로열티는 13만 3,000달러다. 누적 마켓플레이스 거래량은 690만 달러지만, 이 가운데 실제 사용자 간 거래는 82만 3,000달러뿐이다. 나머지는 플랫폼의 카드 재매입과 과거 V1 거래량이다.

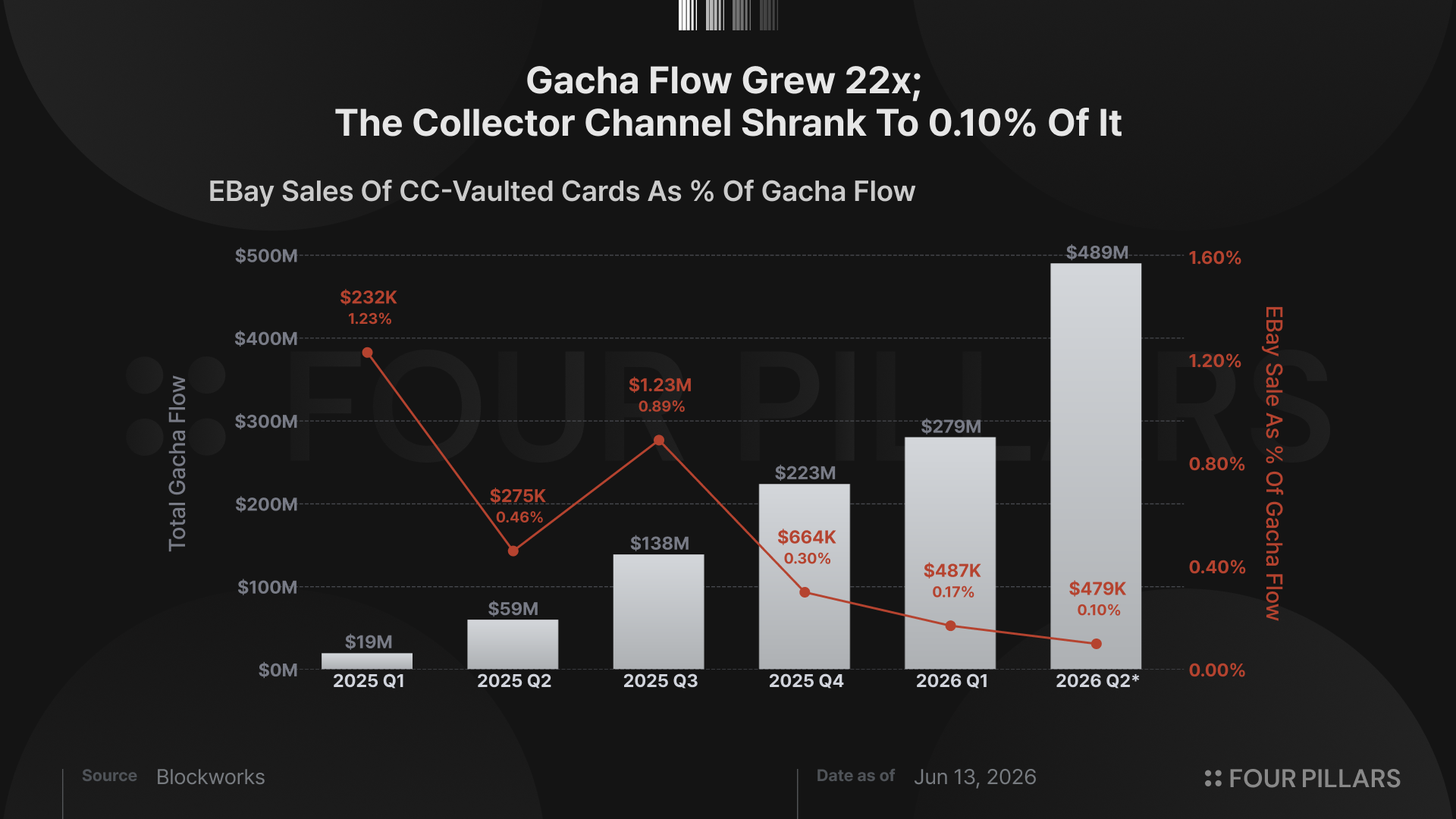

Blockworks가 추적하는 CC 금고 보관 카드의 eBay 누적 판매액은 340만 달러다. 문제는 절대 규모보다 추세다. eBay 거래량이 전체 가챠 거래량에서 차지하는 비중은 2025년 1분기 1.23%에서 2분기 0.46%, 3분기 0.89%, 4분기 0.30%, 2026년 1분기 0.17%, 2분기 0.10%로 떨어졌다. 같은 기간 가챠 거래량은 약 25배 증가했지만, eBay 거래량은 거의 늘지 않았다. 전체 활동에서 eBay가 차지하는 비중은 6개 분기 만에 약 12분의 1로 줄었다.

실물 카드 인출 내역도 유사한 방향을 가리킨다. 플랫폼에서 생성된 카드 가치 6.35억 달러 가운데 실제로 인출된 카드의 보험가액은 1,850만 달러로 약 2.9%다. 플랫폼에서 구매된 카드 가치의 97%는 사용자의 실물 컬렉션으로 이어지지 않았다. 대부분은 자동 재판매를 통해 프로토콜에 되팔렸고, 그 과정은 수 초 안에 처리됐다. eBay 거래와 플랫폼 내부의 순수 사용자 간 거래를 합쳐도 실제 2차 카드 거래는 500만 달러 미만이다. 6.35억 달러의 가챠 거래량과 비교하면 1% 이하다.

이에 대해 CC가 아직 제품 출시 초기 단계라는 반론이 가능하나 설득력이 있지는 않다. CC가 컬렉터 중심 플랫폼으로 자리 잡아가는 과정이라면, 전체 활동에서 사용자 간 거래와 외부 카드 판매가 차지하는 비중이 점차 높아져야 한다. 그러나 실제로는 가챠 거래만 빠르게 늘었고, 컬렉터 활동의 비중은 출시 이후 6개 분기 동안 계속 낮아졌다.

터보 모드는 컬렉터 플랫폼이 수익화하는 체류 시간을 제거한다. 카드를 탐색하고, 비교하고, 세트를 완성하는 시간이 2차 시장을 만든다. CC의 설계는 발견과 보유보다 회전 속도에 최적화돼 있다. 이는 같은 시장 안의 다른 제품이라기보다 성격이 다른 제품이다.

4. 토큰에 귀속되는 가치는?

CC의 매출은 세 단계로 발생한다. 사용자는 USDC로 가챠 팩을 구매하고, 랜덤 카드 NFT를 받은 뒤, 대부분의 경우 이를 85~93%의 재매입률로 자동 매각한다. 플랫폼은 그 차이인 7~15%를 순매출로 남긴다. 여기에 마켓플레이스 거래에서 발생하는 2% 로열티와 사용자가 NFT를 실물 카드로 인출할 때 부과되는 2% 수수료가 소규모로 더해진다. 모든 순매출은 운영 트레저리로 들어간다. 이 자금은 카드 재고 매입, USDC 오프램프, 그리고 2026년 6월부터 시작된 소규모 토큰 바이백에 사용된다.

4.1 거래량은 세 배 늘었지만 순수취율은 절반으로 낮아졌다

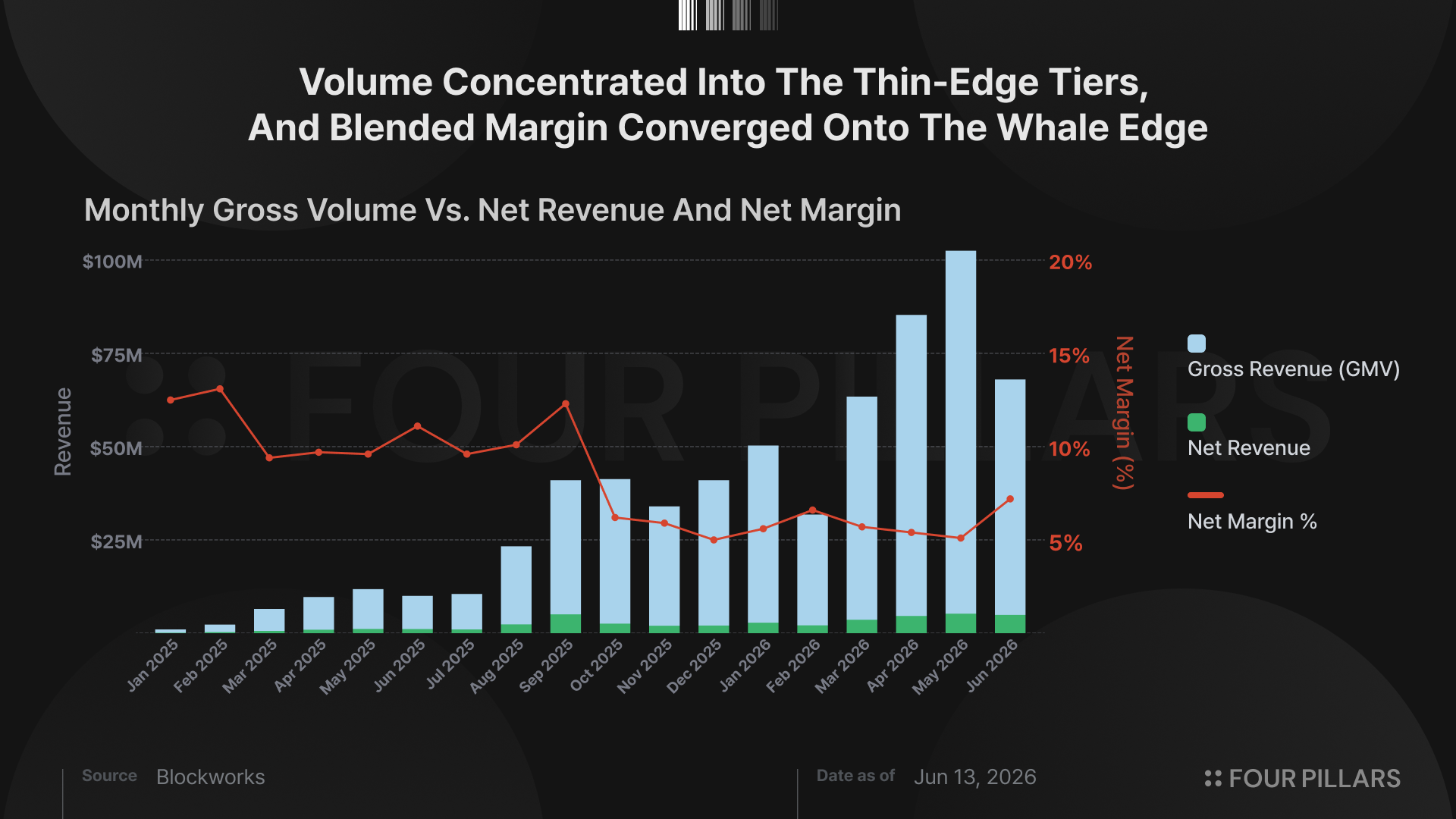

Blockworks의 일별 데이터에 따르면 CC의 가챠 팩 총 결제액은 2025년 3분기 7,500만 달러에서 2026년 2분기 2억 5,600만 달러로 세 배 이상 증가했다. 반면 카드 재매입액을 차감한 순수취율은 같은 기간 11.2%에서 5.8%로 낮아졌다.

여기서 순수취율은 가챠 팩 총 결제액에서 카드 재매입액을 차감한 금액의 비율을 뜻한다.

2025년 4분기에는 총 결제액 1억 1,630만 달러에 순수취율 5.7%, 2026년 1분기에는 1억 4,590만 달러에 5.9%를 기록했다. 2026년 2분기는 6월 13일까지 이미 2억 5,600만 달러의 결제액을 기록했지만, 순수취율은 5.8%에 그쳤다.

수취율 하락은 일시적인 비용 증가보다 결제액이 고가 팩에 집중된 결과로 보는 것이 타당하다. 25달러와 50달러 팩에서는 결제액의 약 9~11%가 CC의 순매출로 남지만, 거래가 가장 활발한 250달러와 1,000달러 팩에서는 이 비율이 약 5%다. 큰 금액을 반복해서 결제하는 사용자는 회당 기대 손실이 높아지면 거래 빈도를 유지하기 어렵기 때문에, 고가 팩일수록 사용자에게 돌려주는 금액의 비중이 높게 설계돼 있다.

결제액이 고가 팩으로 이동할수록 전체 순수취율도 해당 구간의 낮은 수취율에 가까워질 수밖에 없다. 외형 성장을 이끄는 고액 사용자가 오히려 CC에 가장 적은 비율의 수익을 남기는 셈이다. 따라서 가챠 팩 총 결제액이 증가하더라도 순매출이 같은 속도로 늘어나는 구조는 아니다.

6월 10일 출시된 2,500달러짜리 Mythic 팩의 순수취율은 6.4%다. API에는 5,000달러짜리 Celestial 팩도 이미 존재하지만 재고는 0으로 표시돼 있다. 더 높은 가격대가 추가될수록 총 거래량은 커질 수 있지만, 전체 순수취율은 고가 팩의 낮은 수취율 쪽으로 더 끌려갈 가능성이 높다.

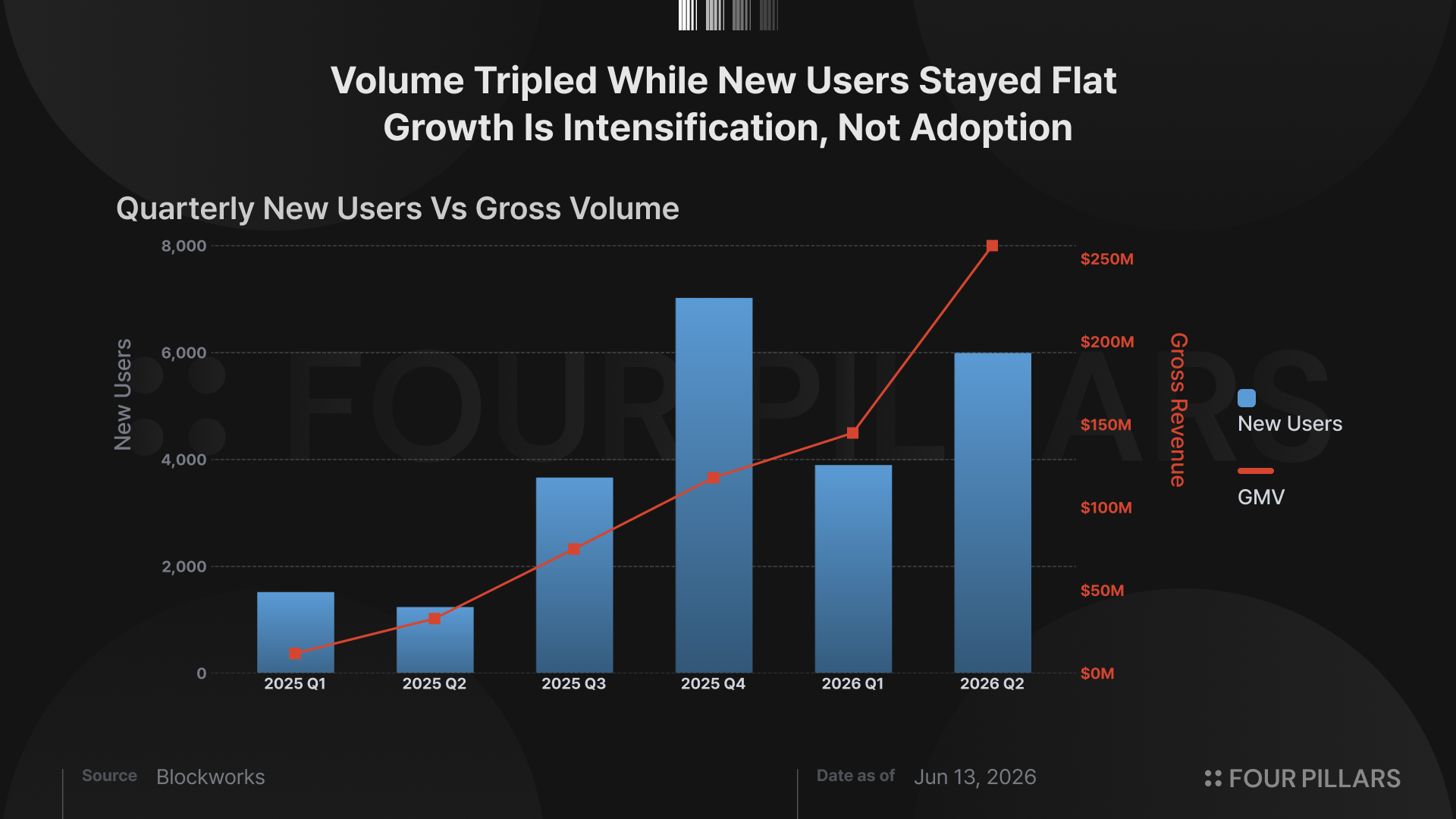

사용자 지표를 보면 결제액 증가 역시 신규 고객층의 확대보다 기존 고액 사용자의 거래 강도가 높아진 결과에 가깝다. 최근 4개 분기의 신규 사용자는 각각 3,668명, 7,013명, 3,886명, 5,982명이었다. 2026년 2분기는 6월 13일까지의 수치다. 신규 사용자 수는 대체로 정체된 반면, 같은 기간 가챠 팩 총 결제액은 세 배 이상 늘었다. 2026년 5월에도 신규 사용자는 2,593명 증가했지만, 일평균 활성 사용자는 4월 약 280명에서 5월 약 420명으로 늘어나는 데 그쳤다. 신규 가입자 중 상당수가 지속적으로 거래하는 사용자로 전환되지 않았음을 시사한다.

결제액이 소수 사용자에게 집중돼 있다는 점도 실적의 변동성을 키운다. 앞서 살펴본 47분간의 표본에서는 상위 5개 지갑이 전체 팩 오픈의 50.4%를 차지했다. 주요 사용자 한두 명이 거래를 줄이거나 이탈하면 일일 결제액과 순매출이 동시에 큰 폭으로 감소할 수 있다. 높은 결제액을 기반으로 유지되는 디파이라마 순위와 시장의 관심 역시 일부 고액 사용자에게 의존하고 있는 셈이다.

4.2 토큰 홀더들에게 귀속되는 경제적 이익은 미미

출시 이후 소각된 CARDS 토큰은 29만 4,203개다. 전체 공급량의 0.015%이며, 9.5개월간의 누적 소각액은 약 5만 5,900달러다. CC 문서는 이 소각을 발생시키는 구체적인 메커니즘을 명시하지 않는다. 다만 소각 감소는 마켓플레이스 활동 감소와 같은 방향으로 움직인다. 2026년 5월에는 372개가 소각됐고, 6월에는 21개가 소각됐다. 6월 소각액은 약 4달러다.

6월 13일 Lukas Ruppert는 CARDS 매수가 CC의 운영 인프라와 연결된 지갑들과 관련돼 있다는 분석을 내놓았다. 그는 CC의 알려진 운영 허브인 DFEst에서 Kraken을 거쳐 DCA 봇으로 이어지는 지갑 흐름을 추적했고, 팩 오픈 이력이 있는 연결 지갑들도 식별했다. Ruppert는 해당 지갑들이 팀 지갑이라고 단정하지는 않았다. 다만 이 지갑들이 실제로 팀 통제 지갑이라면 매수 자체를 넘어서는 의미가 있다는 취지로 설명했고, 정황상 연결성은 강하다.

온체인 흐름은 두 가지 사건을 보여준다. 5월 12일 CARDS Aggregator 지갑은 Fireblocks 에스크로를 통해 프리시드 투자자인 GSR과 50만 달러 규모의 정산을 진행했고, 약 0.124달러의 단가로 4,045,013개의 CARDS를 받았다. 이후 6월 10일과 11일, Kraken을 통해 자금을 받은 신규 지갑이 DCA 봇으로 CARDS를 시장 매수하기 시작했다. 봇은 약 625달러와 587달러 규모의 두 개 클립을 2~6분 간격으로 병렬 집행했다. 6월 12일까지 봇은 15만 9,000달러를 집행해 599,104개의 CARDS를 매수했고, 남은 예산은 72만 8,000달러였다.

모든 형태의 토큰 가치 귀속을 합산하면 소각 5만 5,900달러, GSR 정산 50만 달러, 미집행분을 포함한 DCA 예산 88만 7,000달러로 총 140만 달러다. 이는 CC의 누적 순매출 4,300만 달러의 3.4%에 해당한다. 2026년 2분기 실적을 기준으로 한 연환산 순매출은 약 7,300만 달러인데, DCA 전체 예산은 이 연환산 순매출의 1.2%에 불과하다.

Ruppert가 CC의 운영 허브로 지목한 지갑에서는 플랫폼 출시 이후 누적 4,570만 달러의 USDC가 오프램프됐다. 2026년 5월 이후만 보더라도 850만 달러다. 이 지갑들이 실제로 팀 통제 지갑인지 여부와 별개로, 비대칭은 중요하다. 토큰으로 향한 금액은 140만 달러이고, 외부로 빠져나간 USDC는 4,570만 달러다. 바이백이 장기적인 가치 귀속의 시작일 수도 있다. 그러나 현재 프로그램은 온체인으로 자동화돼 있지도 않고, 사전에 확정된 규칙도 없으며, 지속 집행을 보장하는 약속도 없다. 내일 중단돼도 구조적으로 막을 장치는 없다.

순수취율 5.8%의 사업에서 토큰 바이백을 의미 있게 키우는 것은 운영 지갑의 수익과 제로섬에 가깝다. 85~93%의 카드 재매입률은 사용자의 회당 비용을 결정한다. 재매입률을 낮추면 사용자의 손실이 커지고 거래량이 줄어들 수 있다. 결국 플랫폼이 남길 수 있는 총 수취율은 사용자가 감내할 수 있는 손실 수준에 의해 정해진다. 그 안에서 토큰 바이백과 운영 지갑의 오프램프는 같은 달러를 두고 경쟁한다.

2026년 2분기 기준 연환산 순매출 7,300만 달러를 그대로 인정하더라도, 약 5.35억 달러의 FDV는 CARDS를 순매출 대비 7.3배에 평가하고 있다. 이는 순수취율이 낮아지는 카지노형 사업, 약 420명의 일일 활성 사용자, 그리고 특정 지갑 하나의 이탈만으로도 일일 거래량이 두 자릿수 비율로 움직일 수 있을 정도로 집중된 매출 기반에 부여된 배수다.

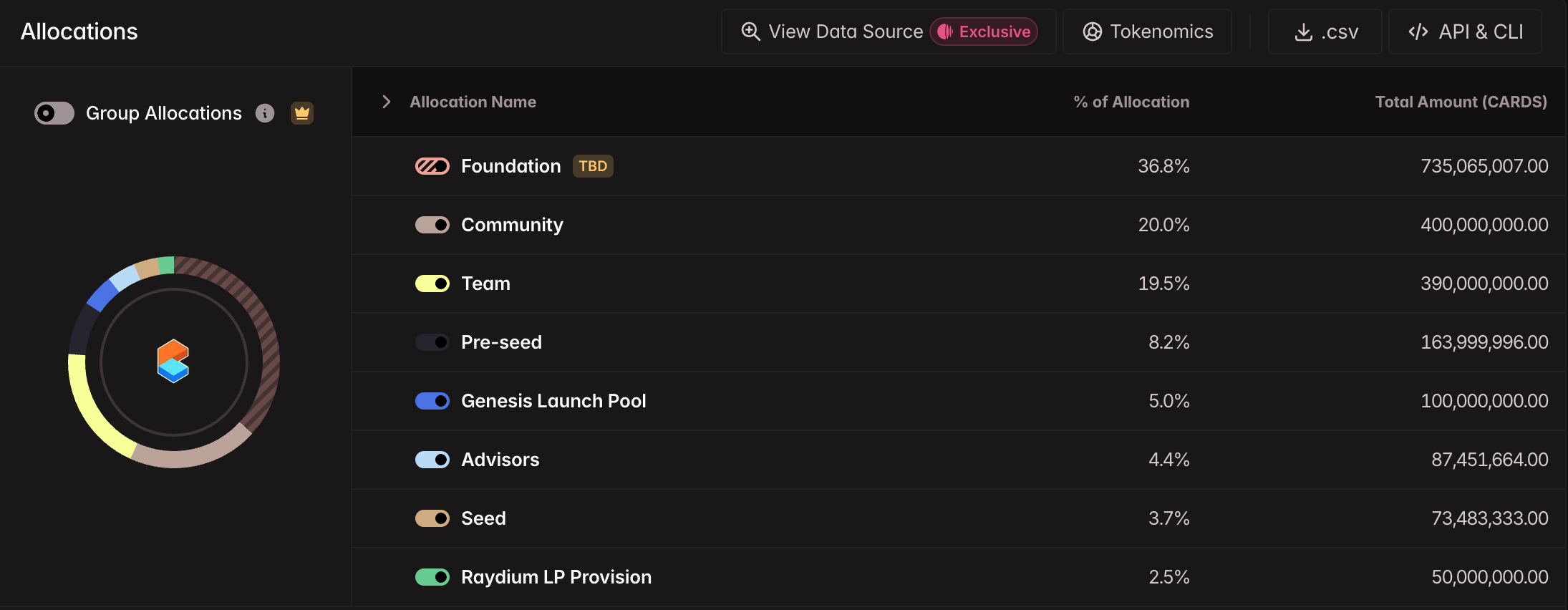

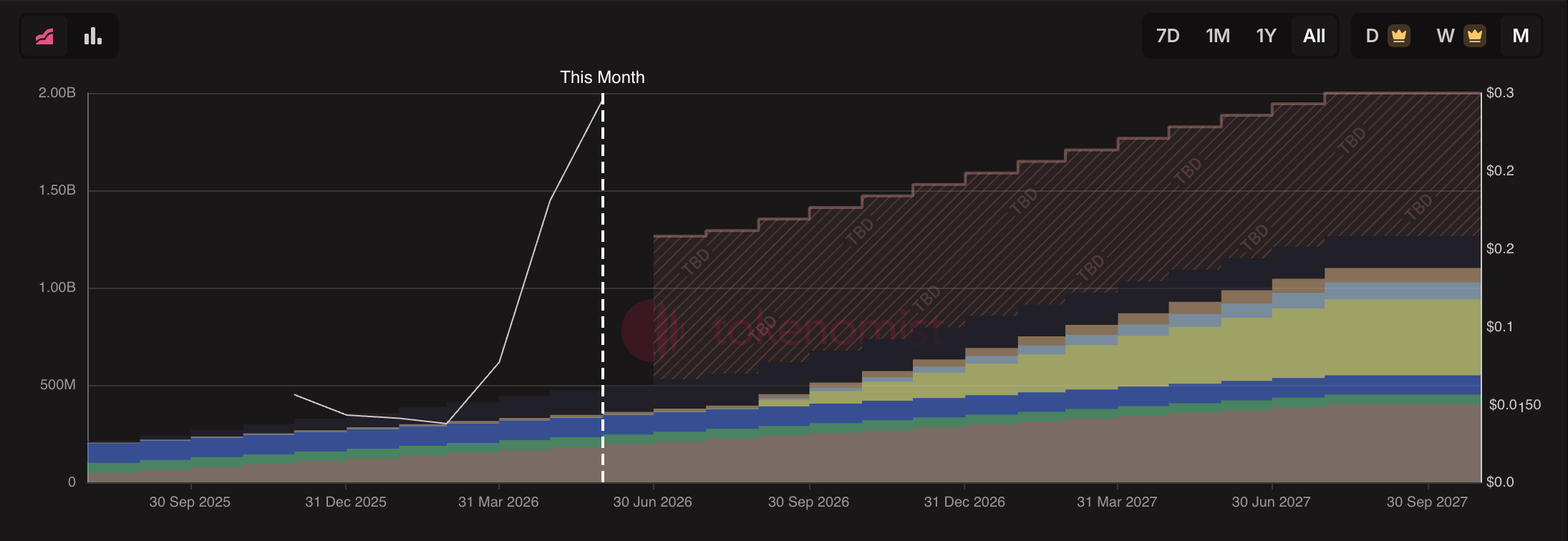

약 1.10억 달러의 유통 시가총액은 전체 공급량의 20.5%만 유통된 상태를 반영한다. 총 20억 개 공급량 가운데 현재 유통량은 4.10억 개다. 나머지 79.5%는 2027년 11월까지 공개된 일정에 따라 베스팅된다. 다음 언락은 6월 29일이며, 네 개 배정 항목에서 2,884만 개의 토큰이 풀린다. 내부자 배정은 Foundation 36.75%, Team 19.5%, Pre-Seed 8.2%, Advisors 4.37%, Seed 3.67%를 합쳐 전체 공급량의 72%다. Community 20%, Genesis Launch Pool 5%, Raydium LP 2.5%가 나머지를 구성한다.

Source: tokenomist.ai

5. 맺으며

CC는 실물 카드를 보험이 적용된 금고에 보관하고, 사용자가 USDC로 랜덤 팩을 구매한 뒤 수 초 만에 카드를 현금화할 수 있는 제품을 만들었다. 일정한 수요와 매출도 확인된다. 다만 대부분의 사용자들은 컬렉터가 아니라, 자금을 빠르게 반복 투입하는 소수 고빈도 사용자다. 실제 사용자 간 카드 거래와 eBay 판매는 전체 활동의 1%에도 미치지 못하며, eBay 거래 비중은 출시 이후 6개 분기 동안 1.23%에서 0.10%로 하락했다. 플랫폼의 외형은 커졌지만, 컬렉터 마켓플레이스로서의 성과가 함께 개선되고 있다고 보기는 어렵다. 순수취율 역시 낮아지고 있는 상황이며, 2027년 11월까지 베스팅되는 내부자 물량 72% 역시 고려해야 한다.

필자의 판단이 바뀌기 위해서는 세 가지가 확인돼야 한다. 첫째, 마켓플레이스 로열티와 사용자들 간 2차 거래 시장이 활성화되어야 한다. 둘째, 전체 가챠 거래량 대비 eBay 거래 비중이 현재의 하락 추세에서 반전해야 한다. 셋째, 바이백 규모가 대폭 증가해야 한다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.