목차

- Key Takeaways

- 1. 스테이블코인의 이자 레이어

- 2. 설계자와 아키텍처

- 3. ENA 투자 논리

- 1) 에테나는 달러 경제의 이자 창출 레이어이며, 크립토에서 가장 빠르게 성장하는 프로덕트 카테고리 내 유력한 우승 후보이다. 컴포저빌리티, 디파이 생태계내 통합 깊이, 비(非)디파이 경쟁자가 복제할 수 없는 자기 강화형 수요 플라이휠 등 모든 벡터에서 구조적으로 앞서 있다.

- 2) 에테나가 걸쳐 있는 두 메가트렌드 시장(스테이블코인과 무기한 선물 시장)은 눈부신 속도로 성장하고 있으며, 에테나는 양쪽의 성장을 동시에 포착할 수 있는 유일한 프로토콜이다.

- 3)현 수준에서 ENA는 저평가되어 있다고 판단한다. 경영진의 공식 목표치를 상당히 하회하는 시나리오를 포함하여, 합리적 성장 가정 하에서 비대칭적 기회가 존재한다.

- 4. 리스크

- 5. 대관식

Key Takeaways

- 에테나는 달러 경제의 이자 창출 레이어이며, 크립토에서 가장 빠르게 성장하는 프로덕트 카테고리 내 유력한 우승 후보이다. 스테이블코인 공급량은 18개월 만에 3,200억 달러로 두 배 증가했으나, 이 중 이자를 제공하는 스테이블코인의 비중은 10%에 못 미친다. USDe는 크립토 역사상 그 어떤 달러 프로덕트보다 빠르게 10억 달러를 돌파했고, 출시 1년 만에 최대 수익형 스테이블코인으로 부상했으며, 비(非)디파이 경쟁자가 복제할 수 없는 방식으로 디파이 생태계에 깊숙이 침투했다. 현재 유휴 상태인 약 51억 달러의 자본이 곧 재배분될 예정이며, 이를 통해 USDe는 디파이 내 최고 수익률 달러 자산으로 전환될 전망이다.

- 에테나가 걸쳐 있는 두 메가트렌드 시장(스테이블코인과 무기한 선물 시장)은 눈부신 속도로 성장하고 있다. 스테이블코인 공급량은 5,000억 달러를 앞두고 있으며, 무기한 선물은 크립토 자산 뿐만 아니라 금, 은, 주식과 같은 전통 자산으로 확장하고 있다. 하이퍼리퀴드(Hyperliquid)의 HIP-3 시장은 전분기 대비 주간 거래량이 5.25억 달러에서 307억 달러로 급증했다. 스테이블코인 수요가 늘면 USDe로 유입되는 자본이 증가하고, 무기한 선물 시장이 성장하면 경쟁력 있는 수익을 창출할 수 있게 된다. 두 축이 서로를 강화하며, 이 교차점에 서 있는 프로토콜은 에테나가 유일하다.

- ENA는 현재 $0.11로, 총 수수료 대비 3.6배 멀티플에 거래되며 수수료 스위치는 켜지지 않은 상황이다. 가이 영(Guy Young)이 공식적으로 제시한 USDe TVL 목표는 1,000억 달러다. 5,000억 달러 스테이블코인 시장의 5%에 해당하는 250억 달러만 달성하더라도, 수수료 스위치 없이 ENA의 적정 가치는 $0.48~$0.79에 이른다. 수수료 스위치 논쟁의 본질은 규모의 문제다. 현재 AUM 수준에서는 스위치를 켜봤자 홀더들에게 제공되는 경제적 가치는 미미하나, 250억 달러 이상에서 다각화된 담보 기반이 갖춰지면 그 규모는 유의미해진다. ENA는 팀, 투자자 물량 언락으로 인해 연환산 약 14.6%가 매년 희석되지만, 현 멀티플 및 업사이드 시나리오를 감안하면 리스크 대비 리워드는 충분할 것으로 판단한다.

1. 스테이블코인의 이자 레이어

스테이블코인은 크립토에서 PMF를 입증한 메가가장 중요한 프로덕트 카테고리다. 스테이블코인 공급량은 올해 초 3,200억 달러를 돌파하며 18개월 만에 1,500억 달러에서 두 배로 증가했다. 2025년 거래량은 33조 달러에 달해, 조정 기준으로 미국 자동화 결제 시스템(ACH) 네트워크를 초과했다. B2B 스테이블코인 결제는 2023년 월 1억 달러 미만에서 2025년 월 60억 달러로 성장했다. 달러와 접점이 있는 모든 카테고리가 온체인으로 이동하고 있으며, 그 속도는 2년 전의 가장 낙관적인 전망조차 뛰어넘고 있다.

그럼에도 3,200억 달러 중 이자를 창출하는 스테이블코인의 비중은 10%에 못 미친다. USDT와 USDC 홀더는 직접적으로 아무런 수익을 받지 못하는 반면, 이들 발행사는 지난해 70억 달러 이상의 이자 수익을 거둬들였다. 써클과 코인베이스의 파트너십 구조에서 써클이 준비금 이자의 50%를 코인베이스에 지급하고, 코인베이스가 그중 일부를 유료 구독자(Coinbase One, 월 $4.99)에게 3.5% APY로 돌려주는 식이 그나마 예외다. 그리고 이 구조가 USDe가 지닌 장점을 오히려 부각시킨다. USDC의 이자는 다양한 중개자와 게이트키퍼를 거쳐 일부만 지급되는 반면, USDe는 이러한 과정을 생략하기 때문이다.

이처럼 스테이블코인 자본이 벌 수 있는 수익률과 실제로 벌고 있는 수익률 사이의 괴리는 현재 크립토 시장에서 가장 기회 중 하나이며, 기존 발행사들이 구조적으로 이 격차를 해소하지 못하는 데 기인한다. GENIUS Act는 스테이블코인 발행사의 홀더들에게 이자를 직접적으로 지급하는 행위를 금지한다. 미국의 자금이체업(money transmitter) 라이선스와 은행 관계 구조상 수익률 패스스루(pass-through)는 허용되지 않는다. 특히 최근에 CLARITY Act를 둘러싼 이자지급 논쟁은 이를 더 어렵게 만들 가능성을 내포한다. 테더와 서클은 자사의 규제적 입장에 갇혀 있는 셈이다.

USDe는 현물 매수와 동일한 규모의 무기한 선물 숏을 통해 델타 뉴트럴 포지션으로 담보된 합성 달러로, 펀딩비 차익을 sUSDe 홀더에게 지급한다. 메커니즘 자체는 새롭지 않으나 (베이시스 트레이딩 전략은 전통 금융과 크립토 양쪽에서 수십 년간 존재해왔다) 에테나의 혁신은 이러한 전략을 토큰화하여 패키징하는 방식에 있다.

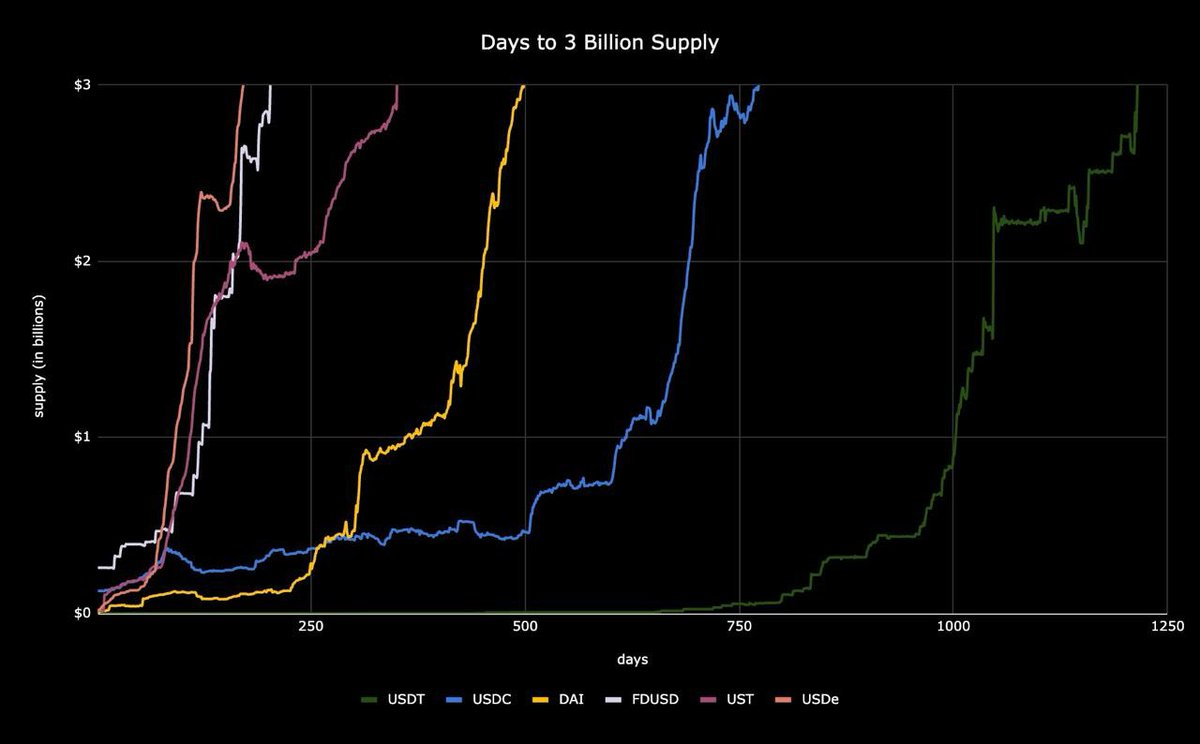

덕분에 USDe는 출시 3~4주 만에 공급량 10억 달러를 달성했다. USDT는 같은 마일스톤을 달성하는데 3년 이상이 걸렸고, USDC는 21개월이 소요되었다. USDe는 7주 만에 20억 달러, 10개월 만에 60억 달러를 돌파했다. 크립토에서 달러 표시 프로덕트 중 이러한 수준의 수요를 보여준 사례는 전무하며, 이러한 성장 궤적은 이자 수익 스테이블코인 시장에 대한 수요를 방증한다.

Source: X (@gdog97_)

이하 필자의 투자 논리를 제시한다.

2. 설계자와 아키텍처

에테나의 이야기는 가이 영에서 시작된다. 에테나 창업 이전, 영은 550억 달러 규모의 부실채권 전문 운용사 서베러스 캐피탈 매니지먼트(Cerberus Capital Management)에서 경력을 쌓았다. 잘못된 판단 하나가 펀드 전체를 날릴 수 있는 의사결정을 전문으로 하는 곳이다. 부실채권은 화려함과 거리가 먼 도제식 훈련이다. 20대를 자본 구조와 헤어컷, 대출 약정, 청산 우선순위를 분석하며 보내게 되고, 그 과정에서 금융의 대부분의 문제가 유동성 문제로 포장된 지급불능 문제라는 사실을 체득하게 된다. 이러한 배경은 에테나 운영 방식 곳곳에 묻어난다.

바이빗(Bybit) 사태로 에테나의 3,000만 달러 담보금이 동결되었을 때, 영은 코퍼(Copper)의 클리어루프(Clearloop) 인프라를 통해 USDe 페그를 유지하며 사태를 수습했다. 10/10 사태 이후에는 USDe 공급량이 150억 달러에서 63억 달러로 축소되었으나, 그 과정에서 디페그도, 패닉도, 구조적 실패도 발생하지 않았다. 수익률이 압축되면 공급을 축소하고, 메커니즘을 보존한 채 사이클을 기다리도록 설계된 프로덕트가 설계대로 작동한 것이다. 컨버지(Converge)가 L1 실험으로서 기대에 미치지 못하자, 영은 추가 자원을 투입하는 대신 과감히 중단시켰다. 시장이 단기 가격 모멘텀으로서 수수료 스위치 활성화를 요구했을 때에도 조기 도입을 거부했다.

모두 값비싼 신호(costly signal)다. 각각의 결정은 반대 방향으로 흘러갈 수도 있었으며, 이는 하워드 막스(Howard Marks)의 “예측할 수는 없지만, 대비할 수는 있다”는 격언을 체화한 창업자의 면모라고 할 수 있다. 다음 분기 토큰 가격보다 5년 후 사업의 존속 여부를 우선시하는 인물이라는 판단이다. 영은 공개적으로 USDe가 “1,000억 달러 프로덕트가 될 잠재력이 있다”고 밝혔으며, 에테나를 “수익률 버전의 테더”로 규정했다. 현재 테더가 1,860억 달러 규모이면서도 홀더에게 수익률을 일절 지급하지 않는다면, 자연스럽게 “수익률을 지급하는 버전은 얼마나 커질 수 있는가?”라는 질문이 따라온다.

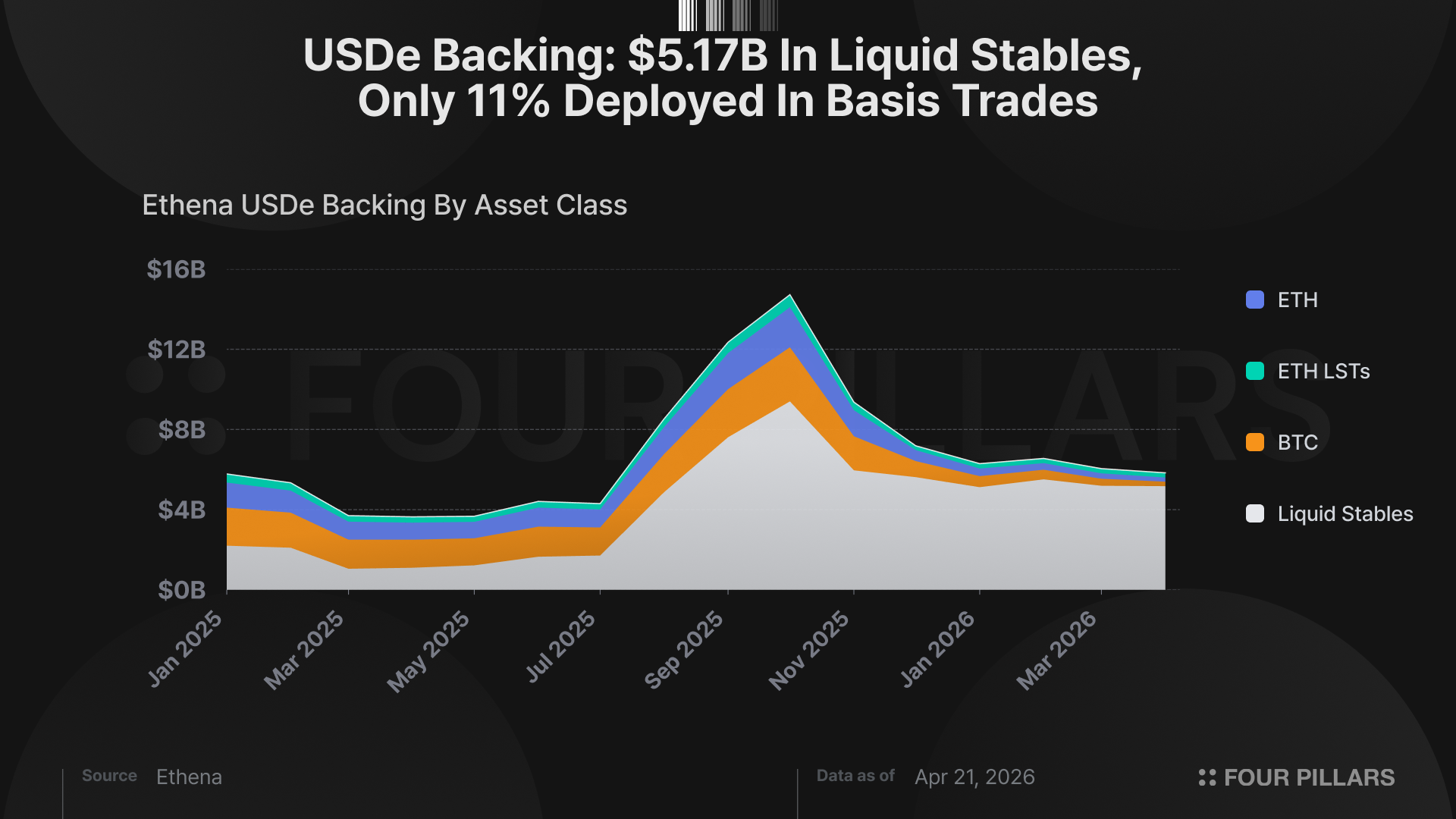

현재 USDe 공급량은 58.3억 달러다. 이 중 89%(51.9억 달러)는 규제 커스터디언(코퍼, 세푸(Ceffu), 코보(Cobo))에서 유동성 스테이블코인 형태로 보유되며, 정기 증명(attestation)이 이루어지고 있다. 실제로 델타 뉴트럴 무기한 선물 포지션에서 베이시스 수익을 창출하는 비중은 전체의 11%(BTC 2.23억 달러, ETH 4.23억 달러)에 불과하다. 공급량의 약 절반(48.6%)이 스테이킹되어 있으며, sUSDe는 현재 3.75%를 지급 중이다.

여기서 몇 가지 시사점이 도출된다. 첫째, 에테나는 AUM의 11%만 수익 창출 전략에 투입한 상태에서 연환산 총 수수료 2.7억 달러를 산출하고 있다. 가용 역량의 극히 일부만 가동하면서도 최상위 디파이 매출 프로토콜의 지위를 확보하고 있다는 뜻이다. 둘째, 유휴 상태인 89%는 즉시 투입 가능한 대기 자금이다. 에테나는 4월 6일 이 51억 달러를 수익 창출 전략으로 재배치하는 계획을 발표했다. 구체적으로는 앵커리지 디지털(Anchorage Digital, OCC 인가), 메이플 인스티튜셔널(Maple Institutional), 코인베이스 에셋 매니지먼트(Coinbase Asset Management)를 통한 기관 대출과 구조화 신용, 그리고 HyENA를 활용한 하이퍼리퀴드 기반 주식·원자재 베이시스 트레이드가 포함된다. USDtb(블랙록(BlackRock) BUIDL 기반 9.37억 달러)는 이미 운영 중이며, 나머지는 발표 단계에 머물러 있다.

51억 달러가 혼합 수익률 4~5%로 배치될 경우, 현재 스테이킹 비율 기준 sUSDe 수익률은 3.75%에서 추정 8~10%로 상승한다. 현재 아무런 수익도 창출하지 못하는 자본을 활용하여 USDe가 디파이 내 최고 수익률 스테이블코인으로 자리매김하는 구조인 셈이다.

3. ENA 투자 논리

1) 에테나는 달러 경제의 이자 창출 레이어이며, 크립토에서 가장 빠르게 성장하는 프로덕트 카테고리 내 유력한 우승 후보이다. 컴포저빌리티, 디파이 생태계내 통합 깊이, 비(非)디파이 경쟁자가 복제할 수 없는 자기 강화형 수요 플라이휠 등 모든 벡터에서 구조적으로 앞서 있다.

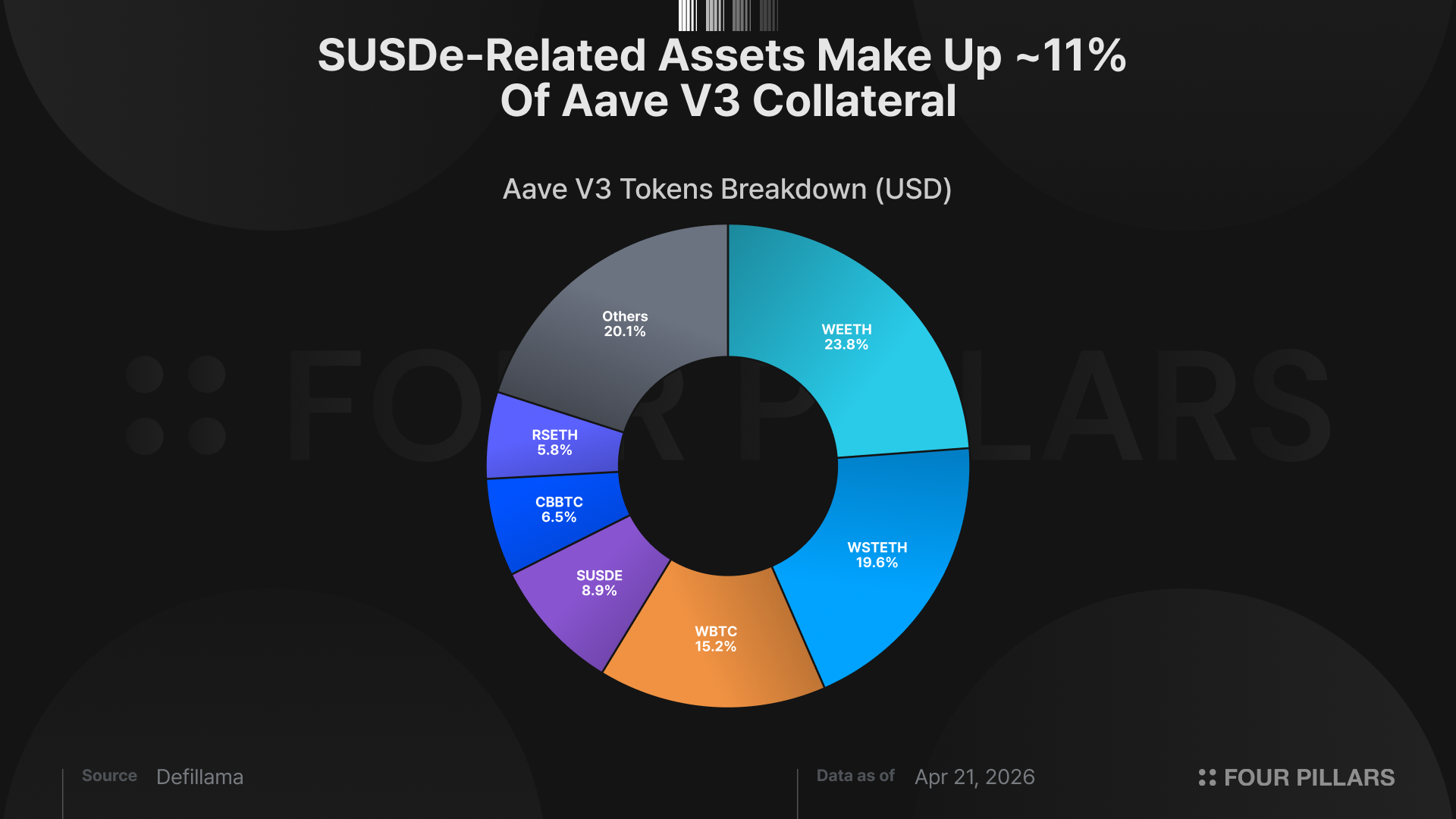

디파이 컴포저빌리티는 경쟁자가 복제할 수 없는 수요를 만들어낸다. 2026년 4월 19일 기준 USDe 관련 익스포저는 디파이 스택 전반에 걸쳐 다른 어떤 수익형 달러도 달성하지 못한 수준으로 확산되어 있다. 약 29억 달러가 아베(Aave)에 레버리지 루프 담보로 예치되어 있고(전체 공급량의 약 50%), 약 7.5억 달러가 펜들(Pendle) 고정금리 마켓에, 약 2.5억 달러가 모르포(Morpho) 볼트에 위치해 있다.

작동 방식은 다음과 같다. sUSDe를 예치하고, 이를 담보로 USDC를 차입한 뒤, 차입한 USDC로 USDe를 매수하여 다시 스테이킹하는 과정을 반복하거나, 펜들 PT를 통해 수익률을 고정한 후 재담보화한다. 루프에 투입된 USDe 1달러는 프로토콜 차원에서 2~3배의 실효 수요를 발생시킨다. 이러한 승수 효과가 가능한 이유는 sUSDe가 아베에서 블루칩 담보로 인정받고, 펜들에서 원금과 수익률 컴포넌트로 토큰화되며, 모르포의 격리 볼트에 편입되고, 스카이(Sky)의 승인을 받았기 때문이다. 비(非)디파이 수익형 스테이블코인이 USDe의 명목 수익률은 매칭할 수 있을지 몰라도, 컴포저빌리티가 제공하는 수익률 증폭까지 재현하기는 구조적으로 불가능하다.

이러한 기반을 구축하는 데 2년이 소요되었다는 사실에 주목할 필요가 있다. 아베에 sUSDe를 상장하려면 리스크 위원회 승인, 오라클 설계, 청산 파라미터 보정, 복수의 변동성 이벤트를 거친 실전 온체인 검증이 필요했다. 펜들은 재담보화 루프를 뒷받침할 만큼 충분한 유동성을 갖춘 전용 PT 마켓을 구축해야 했고, 모르포의 격리 볼트 아키텍처는 sUSDe에 맞춰 별도의 리스크 파라미터 설정을 거쳐야 했다. 경쟁자가 한 분기 만에 이를 복제하기는 사실상 불가능하며, 전환 비용 역시 비대칭적이다. 아베가 sUSDe를 제거할 경우, 그 영향은 아베 자체의 대차대조표로 연쇄된다. USDe 공급 최고치 기준 아베 내 에테나 관련 익스포저는 66억 달러에 달했는데, 이 정도의 인프라적 얽힘은 사실상 공동 의존 관계에 해당한다.

컴포저빌리티는 자기 강화적이기도 하다. sUSDe를 담보로 인정하는 곳이 늘어날수록 루프 가능성이 확대되고, USDe 수요가 증가하며, 유동성이 깊어지고, 더 많은 프로토콜이 sUSDe를 담보 자산으로 수용하는 순환 구조가 형성된다. 현재 공급량의 대다수가 디파이 루프에 있다는 사실 자체가 이 플라이휠이 이미 작동하고 있다는 증거다.

한편, 경기순환성(cyclicality)에 대해서는 짚어둘 부분이 있다. 이는 에테나 출시 이래 가장 큰 약세 논거였다. 비판의 논리는 다음과 같다. 에테나의 수익률은 무기한 선물 펀딩비에 의존하고, 펀딩비는 투기적 레버리지에 의존하며, 레버리지는 사이클에 따라 등락한다. 따라서 USDe는 경기순환적 트레이드이고, 영구적 배분 대상이 될 수 없으며, 공급량에 구조적 상한이 존재한다는 것이다.

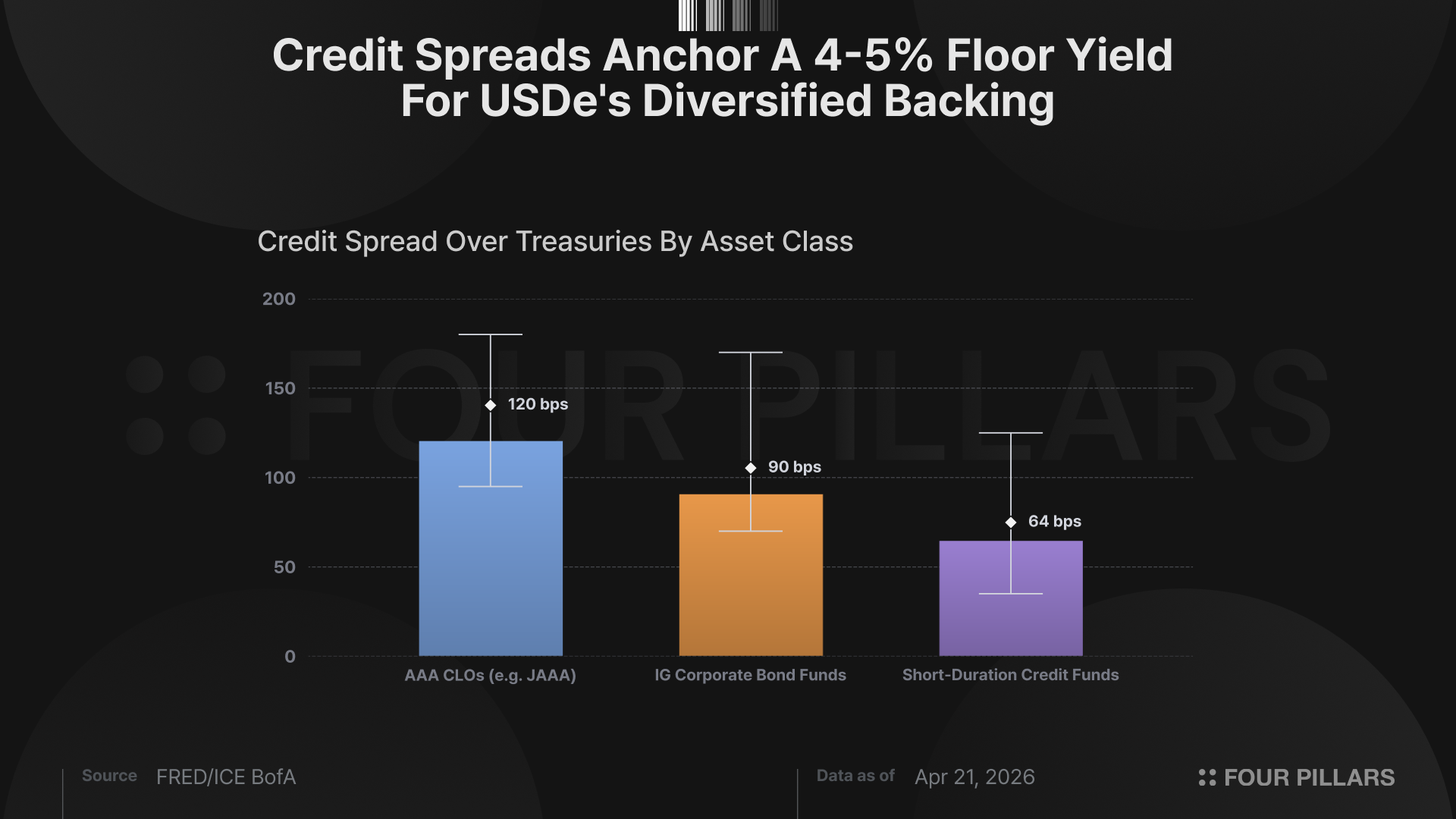

에테나의 자산 다각화 계획은 이 비판을 정면으로 해소한다. 51억 달러가 기관 대출로 재배치되면, 금리가 높은 환경에서, 즉, 베이시스 트레이드 수익이 압축되는 시점에 4~5%의 하한 수익률이 신용 익스포저로부터 추가 확보된다. 고금리는 대출 포트폴리오에 유리하고, 저금리는 베이시스 트레이드에 유리하다 (금리 하락이 투기를 촉진하고, 투기가 레버리지 수요를 견인하며, 레버리지 수요가 무기한 선물 펀딩비를 끌어올린다). 두 수익원은 서로에 대해 역(逆)순환적이다.

결과적으로 USDe는 금리 상승기와 하락기 모두에서 경쟁력 있는 수익률을 산출할 수 있는 구조를 갖추게 된다. 이것이 USDe를 자본이 경유하는(rotate through) 경기순환적 프로덕트에서 자본이 정착하는(rotate into) 영구적 배분 대상으로 전환하는 핵심 기제다. 영구적 배분은 복리로 성장하지만, 순환적 트레이드는 그렇지 않다. 이 차이가 USDe의 공급량이 50~60억 달러에서 정체되느냐, 250억 달러 이상으로 확장되느냐를 가르는 분기점이다.

2) 에테나가 걸쳐 있는 두 메가트렌드 시장(스테이블코인과 무기한 선물 시장)은 눈부신 속도로 성장하고 있으며, 에테나는 양쪽의 성장을 동시에 포착할 수 있는 유일한 프로토콜이다.

시장 내 에테나의 포지션은 독보적이다. 무기한 선물 펀딩비를 스테이블코인 수익률로 전환하는 단일 메커니즘을 통해 두 경제를 연결하는 유일한 프로토콜이며, 두 시장의 성장 벡터가 에테나의 TAM을 동시에 확장한다.

스테이블코인 측은 이미 다루었다. 3,200억 달러를 넘어 성장 중이며, 네이티브 수익을 제공하는 비중은 10% 미만이다. 보다 복잡한 부분은 GENIUS Act다. 동 법안의 1:1 HQLA 준비금 요건 하에서 USDe는 허용되는 결제 스테이블코인으로 인정받지 못하며, 미국 내 발행은 사실상 불가능하다. 현재도 USDe는 미국에서 제공되고 있지 않으며, 유입 자본의 대부분은 역외에서 유입된다.

이에 영은 USDtb라는 별도의 상품을 설계했다. 앵커리지 디지털의 OCC 차터 인프라를 통해 발행되는 GENIUS 준수 결제 스테이블코인으로, 법안이 제도화하는 미국 기관 결제 세그먼트를 정조준한 상품이다. 핵심은 규제 적합 판정을 기다린 것이 아니라, 처음부터 구조적으로 준수하는 두 번째 프로덕트를 별도 구축했다는 점이다. 법안이 창출하는 규제 온쇼어 달러 수요는 USDtb로, 법안이 건드릴 수 없는 글로벌 수익 추구 자본은 USDe의 오프쇼어 아키텍처로 흡수하는 투트랙 시스템이다. 규제 경계선이 어디에 그어지는지를 관찰한 뒤, 양쪽에서 모두 운영할 수 있도록 설계한 창업자의 판단이 드러나는 대목이다.

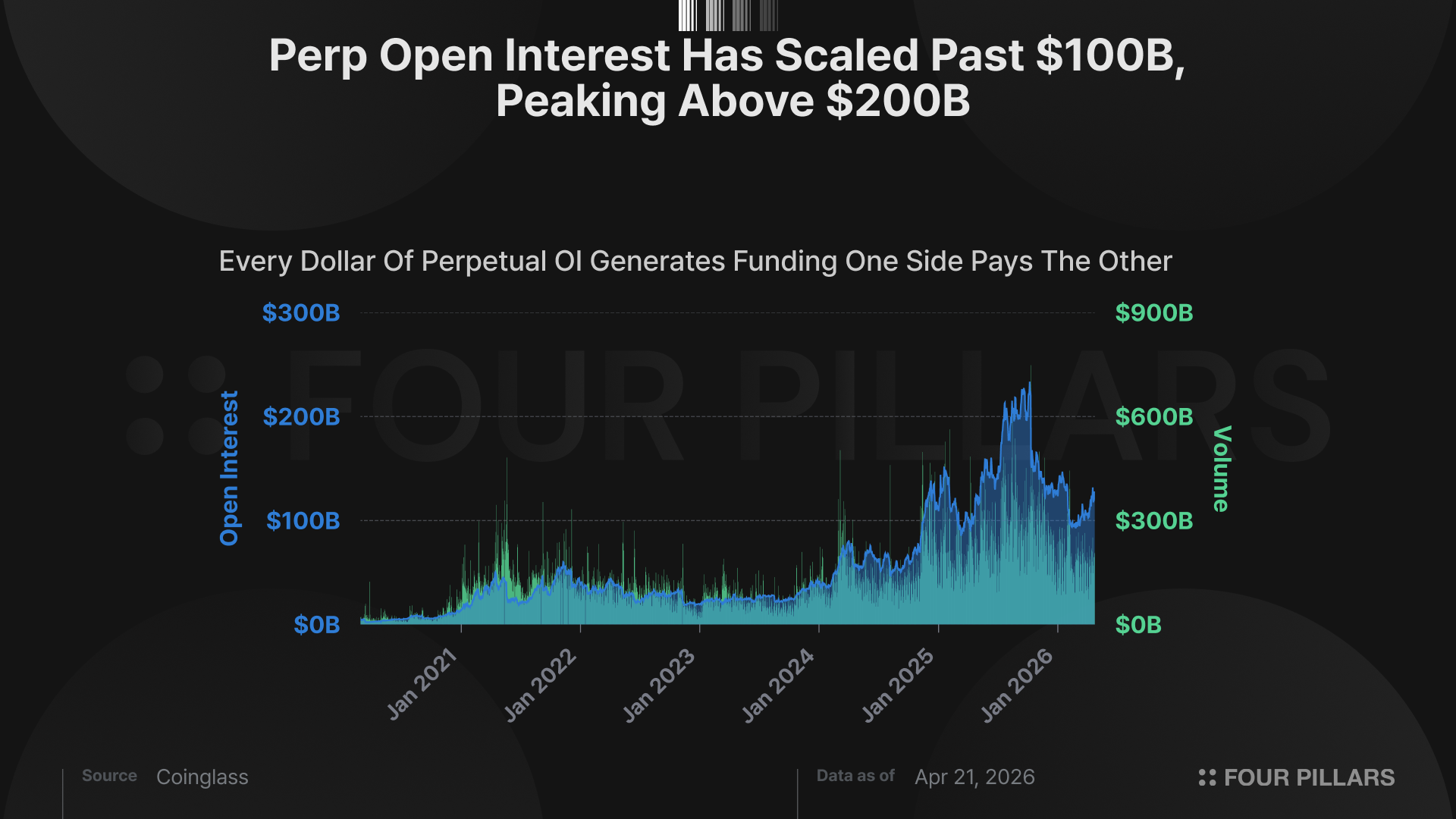

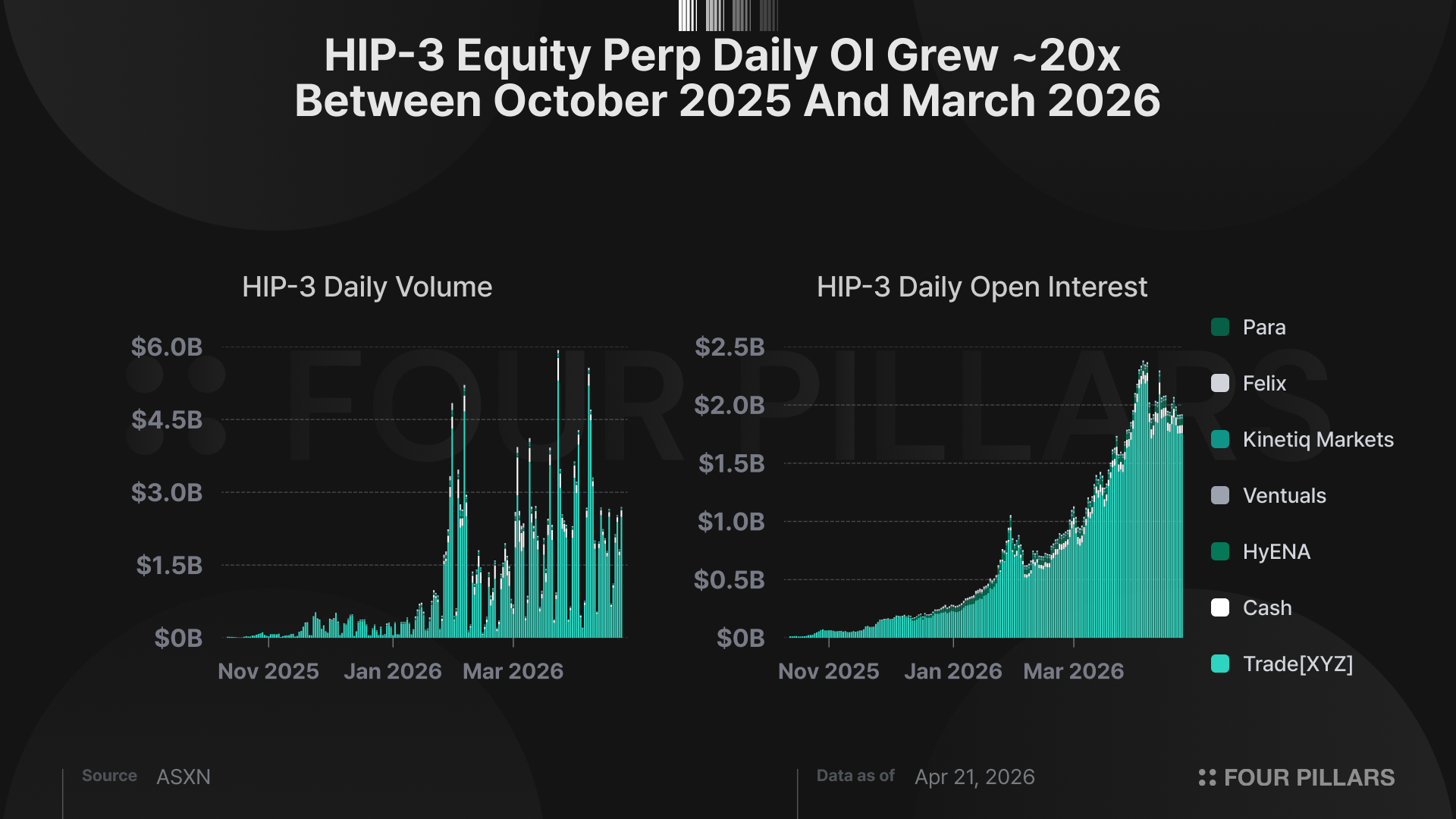

무기한 선물 측면의 성장은 더욱 극적이다. DEX 무기한 선물 거래량은 2025년 7.7조 달러로 전년 대비 346% 성장했다. 여기에 주식 무기한 선물이라는 새로운 자산 클래스가 추가되었다. 바이낸스(Binance)가 2026년 1월 테슬라(Tesla) 무기한 선물을, 코인베이스가 3월 주식 무기한 선물을 출시했다. S&P 다우 존스 인다이시스(S&P Dow Jones Indices)는 하이퍼리퀴드 기반 트레이드XYZ(TradeXYZ)에 S&P 500 라이선스를 부여했다. 하이퍼리퀴드의 HIP-3 주식 무기한 선물은 1분기 주간 거래량이 5.25억 달러에서 307억 달러로 5,757% 급증하며, 전체 하이퍼리퀴드 거래에서 차지하는 비중이 21.5%에서 최대 45%까지 확대되었다. 사실상 지난 분기에 새로운 자산 클래스가 탄생한 것이다.

무기한 선물 미체결 약정(OI) 1달러마다 한쪽이 상대방에게 지불하는 펀딩비가 발생하며, 이 펀딩비가 USDe 수익률의 원재료다. 베이시스 트레이드는 선물 곡선이 콘탱고(contango)인 모든 자산에서 작동하므로 BTC나 ETH에 한정되지 않는다. 무기한 선물이 주식, 원자재, 궁극적으로 외환까지 확장됨에 따라, 에테나의 수익원은 다변화되고 용량은 확대된다. 2025년 이란 긴장 고조 당시, 전통 금융 시장이 폐장된 주말 동안 원유가 하이퍼리퀴드에서 10억 달러 이상의 거래량을 기록한 바 있다. 12개월 전에는 존재하지 않았던 수익원이다.

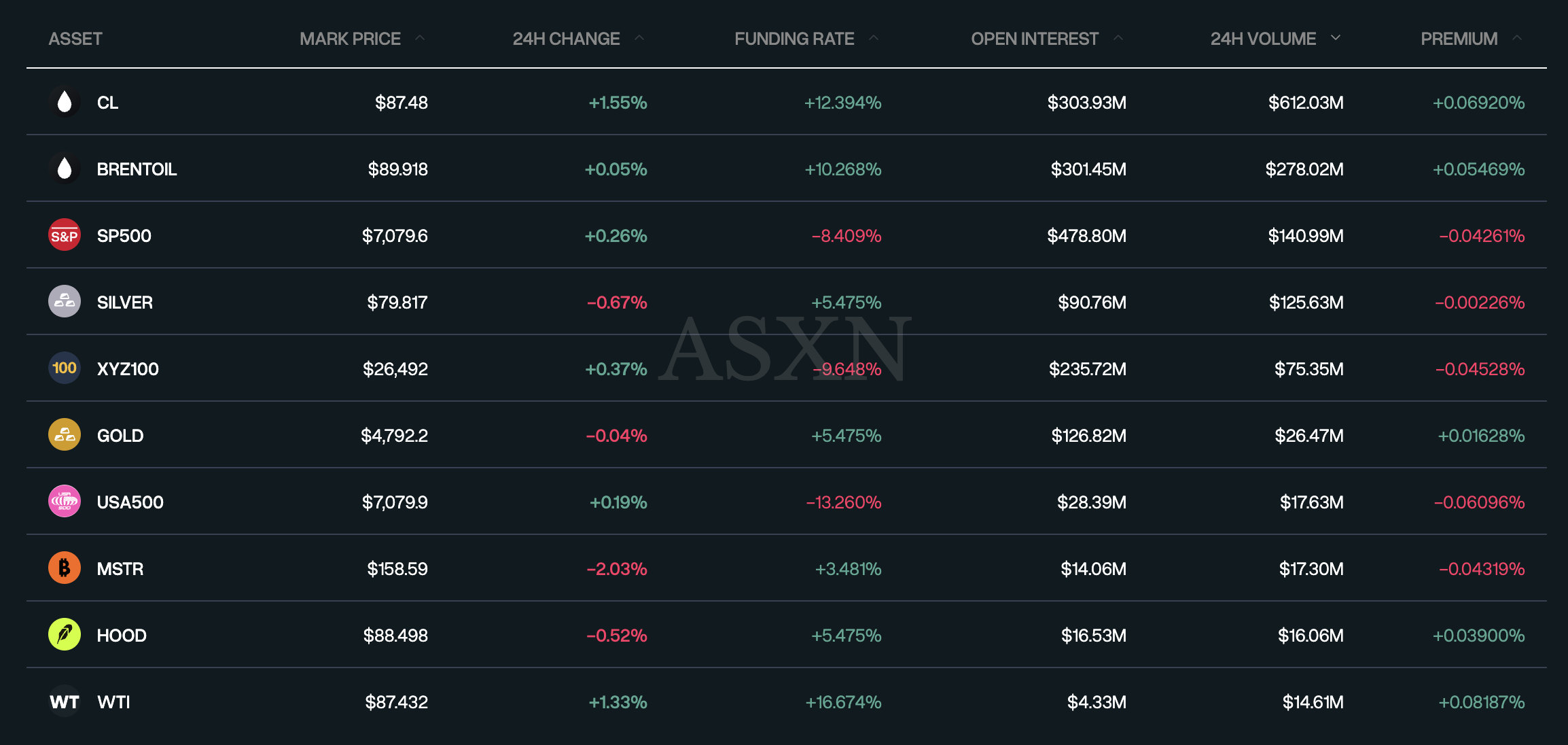

베이시스 트레이드 전략의 고전적 제약은 운용 규모다. AUM을 더 많이 투입할수록 수확 대상인 펀딩비 자체를 압축하게 되어 수익률이 하락한다. 단일 자산 기반 베이시스 전략에서 규모 확대는 곧 자기 잠식이다. 에테나의 해법은 배치 가능한 시장의 수 자체를 확장하는 것이다. 새로운 무기한 선물 시장(주식, 원자재, 향후 외환 페어)이 추가될 때마다 이전에는 존재하지 않았던 베이시스 트레이드 용량이 생성되며, 운용 규모가 확대될수록 단위 수익률당 생산 비용이 오히려 하락하는 구조다. 주식 무기한 선물의 미체결 약정이 S&P 500 선물 미체결 약정(약 7,500억 달러)의 1%에만 도달하더라도, 에테나만을 위한 신규 수익 창출 용량이 75억 달러 규모로 발생하게 된다.

Source: ASXN

두 축이 동시에 성장한다는 점이 에테나의 포지셔닝을 구조적으로 만든다. 스테이블코인 수요가 증가하면 수익을 추구하는 자본이 USDe로 유입되고, 무기한 선물 시장의 깊이가 확대되면 해당 자본에 대해 경쟁력 있는 수익률을 창출할 수 있는 용량이 넓어진다. 스카이는 미국 국채 보유를 통해 스테이블코인 수익률을 창출하고, 하이퍼리퀴드는 무기한 선물 거래를 중개하지만, 한 시장의 에너지를 다른 시장의 수익으로 전환하는 프로토콜은 둘 다 아니다. 에테나만이 이를 수행하며, 두 시장이 동시에 성장함에 따라 이 포지셔닝의 가치는 복리적으로 강화된다.

3)현 수준에서 ENA는 저평가되어 있다고 판단한다. 경영진의 공식 목표치를 상당히 하회하는 시나리오를 포함하여, 합리적 성장 가정 하에서 비대칭적 기회가 존재한다.

ENA는 현재 $0.11에 거래되고 있다. 연환산 총 수수료 2.7억 달러 대비 3.6배 멀티플이며, 최상위 디파이 매출 프로토콜임에도 토큰 홀더 대상 가치 분배가 전무한 상태다.

수수료 수익의 대부분은 ERC-4626 볼트를 통해 sUSDe 홀더에게 분배되며, 일부는 마이너스 수익률 구간을 흡수하기 위한 6,200만 달러 규모의 리저브 펀드로 적립된다. 정확한 배분 비율은 공개되어 있지 않으나, 현재 리저브 펀드는 보수적 테일 리스크 소요액의 약 9배를 상회하고 있으며, 거버넌스 소위원회는 2026년 3월 추가 이자 수익을 sUSDe 홀더에게 재배분할 것을 권고한 바 있다.

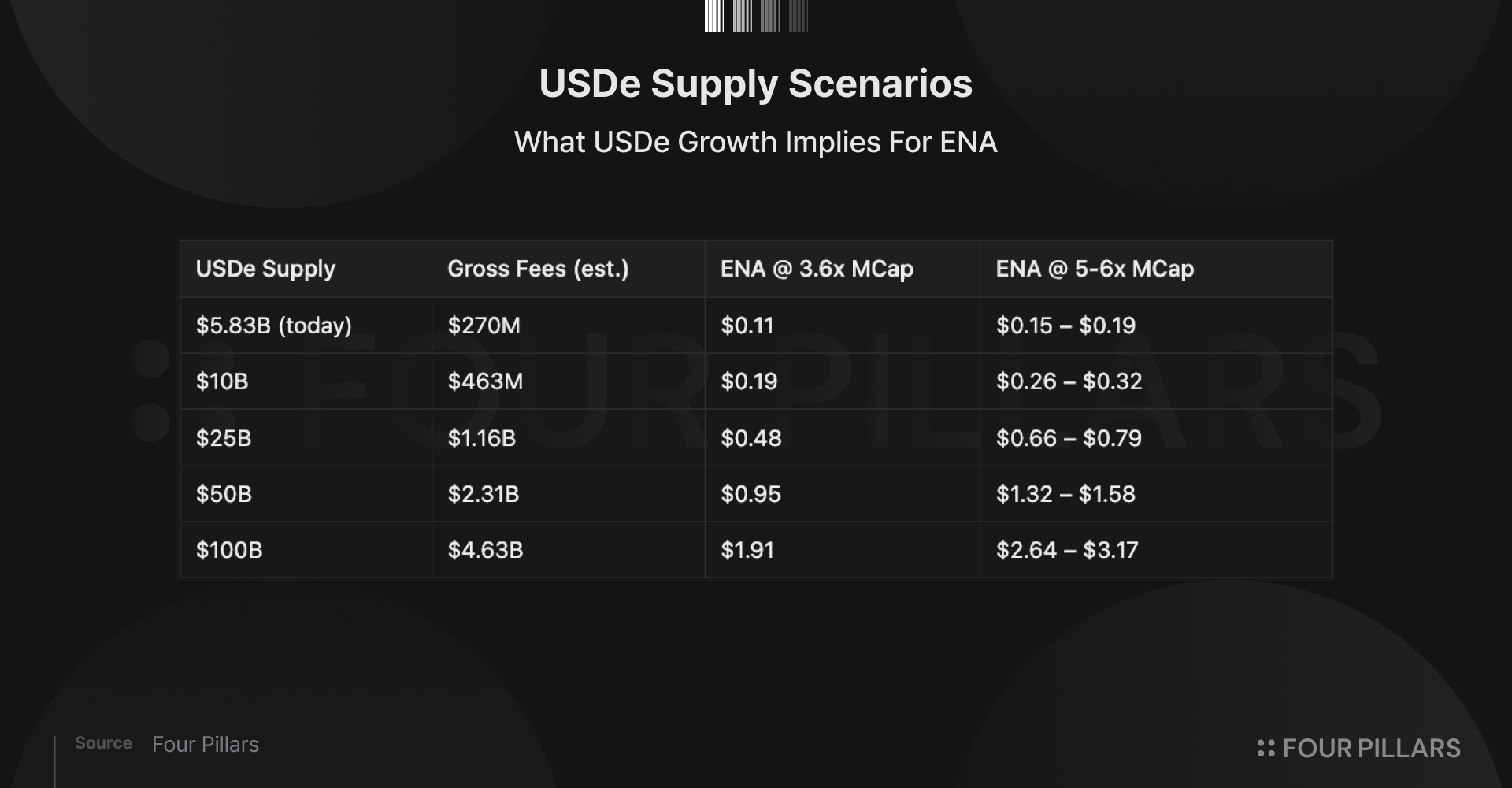

가이 영이 제시한 USDe 목표는 1,000억 달러다. 이를 방향적으로 뒷받침하는 레퍼런스 포인트는 테더 1,860억 달러, USDC 780억 달러, 그리고 현재 수익형 스테이블코인 비중이 전체 공급량의 10% 미만이라는 점이다. 규제와 금리 측면의 순풍을 감안하면 수익형 비중이 5,000억 달러 시장의 20%로 확대되는 것은 보수적 가정에 해당하며, 이 경우 카테고리 규모는 1,000억 달러에 달한다. 에테나는 해당 카테고리에서 가장 크고 유통 기반이 가장 넓은 프로토콜이다.

아래는 현재 AUM당 수수료 창출 수준을 기준으로 다양한 공급량 시나리오를 산출한 표다.

250억 달러, 즉 5,000억 달러 스테이블코인 시장의 5% 점유를 가정하면, 에테나는 연간 총 수수료 10억 달러 이상을 창출하며, 멀티플에 따라 ENA의 적정 가치는 $0.48~$0.79에 달한다. 수수료 스위치 없이도 현재가 대비 4~7배 업사이드이며, 수수료 스위치가 불균형적으로 많은 관심을 점유해왔으나 본질은 규모의 문제다.

58.3억 달러, sUSDe 수익률 3.75%인 현재 상태에서 수수료 스위치 활성화는 자기 잠식적이다. 경쟁 수익형 상품(아베 USDC 예치 약 3%, 스카이 sDAI 약 3.75%)이 비교적 단순한 리스크 프로파일로 sUSDe와 동등한 수익률을 이미 제공하고 있는 상황에서, 총 수수료의 10%를 수취하면 sUSDe 수익률은 3.75%에서 약 3.4%로 하락한다.

자본은 감정적이지 않다. 더 높은 수익률로 이동할 뿐이다. USDe 공급이 축소되고, 수수료 스위치를 뒷받침하던 수수료 기반 자체가 함께 줄어든다. 가치 환원을 위해 설계된 메커니즘이 오히려 프로덕트의 경쟁력을 훼손하는 구조적 함정이다.

이 함정은 수익률이 수취율을 흡수하고도 경쟁력을 유지할 수 있는 규모에서 해소된다. 250억 달러에 다각화된 담보를 가정하면 (AUM의 25~30%를 펀딩 수익률 6~10%의 베이시스 트레이드에, 55~60%를 수익률 4~5%의 기관 대출에 배분할 경우) 프로토콜 혼합 수익률은 약 4~5%에 도달하며, 스테이킹 비율 약 50% 기준 sUSDe 수익률은 8~10%에 해당한다. 이는 중립적 추정치다. 보수적 가정(펀딩 수익률 5%, 기관 대출 수익률 4%) 하에서도 sUSDe는 약 7%에 이르며, 국채 대안 대비 충분히 경쟁력 있는 수준으로서 적정 수취율을 흡수할 여력이 있다.

리스크 위원회가 설계한 메커니즘은 이미 ’소규모에서 자기 잠식적’이라는 문제를 해결하도록 구성되어 있으며, 규모가 확대되면 자연스럽게 실효성을 갖추게 된다. 수수료 스위치 논쟁은 AUM 논쟁의 대리 변수이며, AUM 문제가 해결되면 수수료 스위치 문제도 자동으로 해소된다.

희석률은 연환산 14.6%로, 현재 가격 기준 월 약 3,000만 달러에 해당한다. 2026년 12월까지 유통량은 완전 희석 기준 58.4%에서 약 73%로 증가할 전망이다. 이 포지션의 보유 비용이며, 반드시 감안해야 할 변수다. 다만 $0.11에서 상기 시나리오를 대입하면 잠재 업사이드가 희석을 수차례 흡수하고도 남는다. 희석은 이 셋업이 무한한 업사이드가 아닌 비대칭적 기회인 이유이기도 하다. 연간 약 15%의 시간 프리미엄을 지불하는 트레이드다.

4. 리스크

“리스크란 실제로 일어나는 것보다 일어날 수 있는 것이 더 많다는 의미다.” — 엘로이 딤슨(Elroy Dimson)

필자의 논리는 에테나가 반드시 성공한다는 것이 아니다. 현재 가격에서의 비대칭성이 베팅할 만큼 충분하다는 것이다. 표면적 리스크는 이미 가격에 반영되어 있으며, 논의할 가치가 있는 것은 에테나 자체 메커니즘 내부에 위치한 리스크다.

디파이 전이 리스크(contagion). 2026년 4월에 연쇄적으로 발생한 사건들, 즉 DPRK 소셜 엔지니어링을 통한 드리프트(Drift) 2.85억 달러 유출, 켈프다오(Kelp DAO)의 레이어제로(LayerZero) 브릿지에서 2.92억 달러 유출, 24시간 내 아베 TVL 66억 달러 이탈, 엄브렐라 리저브 대비 아베 부실채권 1.96억 달러 등은 일과성 사건이 아니다. 컴포저빌리티 플라이휠이 역방향으로 작동하는 전형적인 양상이며, 앞서 제시한 강세 논거 1의 이면에 위치한 리스크이기도 하다. 에테나가 직접 해킹당하지 않더라도 피해를 입을 수 있다. USDe는 아베, 펜들, 모르포, 스카이 전반에 걸쳐 담보로 화이트리스트되어 있으며, 인접 자산이나 브릿지의 장애가 연쇄 청산을 촉발하여 sUSDe 수익률을 압축하고 레버리지 루프를 해소시킬 수 있다.

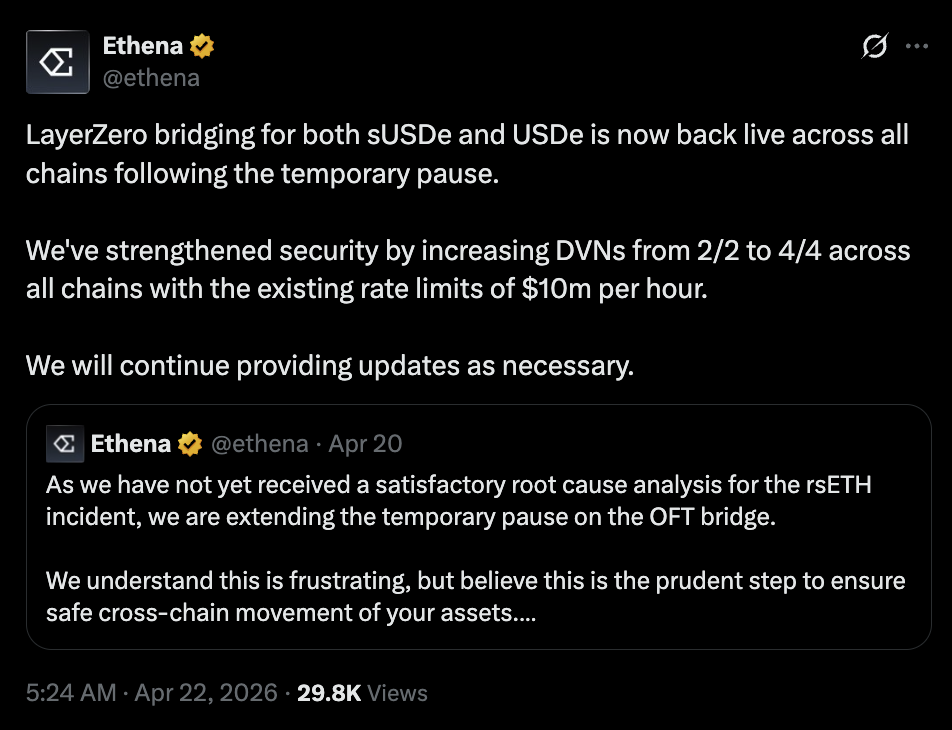

다만 켈프다오 사건에 대한 에테나의 대응(수 시간 내 레이어제로 OFT 브릿지 일시 중단, 온디맨드 준비금 증명 발행, rsETH 익스포저 제로 확인)은 올바른 운영 행동이었으며, 신용 분석 훈련을 받은 경영진이 전이 이벤트에서 보이는 전형적인 대응이다. 4월 22일 기준 모든 체인에서 브릿징이 재개되었으며, DVN은 2/2에서 4/4로 두 배 확대되고 시간당 1,000만 달러의 속도 제한이 유지되는 등, 일시 중단-검증-보강-재개라는 교과서적 절차가 완료되었다.

image.png

Source: X (@ethena)

베이시스 트레이드 용량은 강세 시나리오가 전제하는 것만큼 시장 간 대체 가능하지 않다. 무기한 선물 시장이 주식, 원자재, 외환으로 확장됨에 따라 에테나가 각 새로운 베이시스 커브에 배치할 수 있다는 것이 확장 논거의 골자다. 그러나 실제로 대부분의 신규 무기한 선물 시장은 지속적인 콘탱고 상태로 거래되지 않는다. 특히 주식 무기한 선물은 기초자산의 거래 시간이 정해져 있고, 배당 곡선이 존재하며, 대차 비용이 클리어링 메커니즘으로서 펀딩비와 경쟁한다는 점에서, 크립토 무기한 선물과 유의미하게 다른 펀딩 구조를 지닌다.

자산 다각화는 경기순환성을 해소하는 대신 신용 리스크라는 새로운 변수를 도입한다. “고금리에서는 대출이, 저금리에서는 베이시스 트레이드가 유리하므로 USDe는 사이클 전반에 걸쳐 수익률을 산출한다”는 논리는 겉보기에 깔끔하지만, 실질적으로 에테나를 시장중립 베이시스 프로토콜에서 신용을 보유한 대차대조표로 재분류한다. 앵커리지, 메이플, 코인베이스 에셋 매니지먼트는 실질적인 신용 익스포저를 중개하고 있다. 2026년 기관 대출 수익률 4~5%는 무위험 수익이 아니며, 누군가의 자본비용을 반영하는 수치다. 그 하류 어딘가에는 차입자 채무불이행 리스크가 존재하며, sUSDe 홀더는 이를 암묵적으로 인수하게 된다.

sUSDe의 점착성(stickiness)은 배분 수요가 아닌 레버리지에 내생적이다. 강세 논거는 아베 내 49억 달러의 루프를 깊은 수요와 컴포저빌리티 해자의 증거로 읽는다. 그러나 이는 동시에 USDe 대다수가 실수요 배분자가 아닌 레버리지 수익률 파머에 의해 보유되고 있다는 증거로도 읽힌다. 레버리지 포지션은 모든 시장에서 금리 민감도가 가장 높은 홀더다. sUSDe APY가 아베 USDC 차입 비용을 몇 주만 하회해도 루프는 기계적으로 해소된다. 컴포저빌리티 플라이휠은 양 방향으로 작동한다.

수수료 스위치가 시장이 기대하는 리레이팅 촉매제가 되지 못할 가능성이 있다. 메커니즘 설계 자체는 잘 되어 있다. 리스크 위원회의 활성화 기준에는 바이백 후 sUSDe 수익률을 sUSDS 대비 최소 1.075배로 유지하는 경쟁력 가드레일이 포함되어 있으며, OAK 리서치(OAK Research)의 2026년 3월 시나리오 분석에 따르면 리저브 부착형 누진 구간 방식이 sUSDe 경쟁력을 유지하면서 95%의 시간 동안 가동 가능하다. 문제는 규모다. 현재의 압축된 스프레드 하에서는 최적 설계 시나리오조차 연환산 약 2,600만 달러의 바이백만을 생성하는데, 이는 ENA의 일평균 거래량 7,400만 달러와 2026년 에미션 규모 3억 달러 이상에 비해 미미한 수준이다.

OAK의 자체 권고 역시 현 시점에서 수수료 스위치를 활성화하지 않는 것이다. 의미 없는 규모의 배당은 배당을 아예 하지 않는 것보다 더 큰 실망을 초래하기 때문이다. 강세 논거는 수수료 스위치를 단기 가치 환원 촉매로 암묵적으로 반영하고 있으나, 실제로는 USDe AUM이 유의미하게 성장하거나(분자 확대) 에미션 스케줄이 소진되어야(분모 축소) 비로소 유의미해진다. 현실적으로 둘 다 2026년 하반기 이전에는 달성이 어려우며, 이는 시장의 현재 기대 대비 가치 환원 스토리가 12~18개월 지연될 가능성을 의미한다.

이상의 리스크 요인 중 어느 것도 포지션을 취하지 않을 이유는 되지 않는다. 이들은 포지션 규모를 신중하게 산정하고, 투자 논리의 전개 여부를 판별하는 핵심 지표 (sUSDe APY와 아베 USDC/USDT 차입금리 간 스프레드, 다각화 진행에 따른 USDe 담보 구성 변화, 신규 무기한 선물 시장의 펀딩 프로파일, 신용 구조에 관한 에테나의 공시 등) 를 지속적으로 모니터링해야 하는 이유다.

5. 대관식

서서히, 그리고 갑자기.

스테이블코인이라는 카테고리는 2018년에는 유의미하게 존재하지 않았다. 2020년 20억 달러 수준의 실험이었고, 2023년 1,500억 달러를 돌파했으며, 2025년 말 3,200억 달러에 도달했다. 금융 역사에서 이 속도로 성장한 프로덕트 카테고리는 극히 드물다.

에테나는 그 위에 올라서는 다음 단계다. 한 시장의 투기적 에너지를 다른 시장의 수익률로 전환하는 것, 이는 금융 역사상 이전에는 대규모로 패키징된 적 없는 메커니즘이다.

나아가 두 시장 모두 복리적으로 성장하고 있다. 스테이블코인은 5,000억 달러 이상을 향해 나아가고 있고, 무기한 선물은 크립토 네이티브 자산의 범위를 넘어서고 있다. 주식은 1분기에 온체인 거래가 시작되었고, 원자재는 이미 활발히 거래 중이며, 외환은 시간문제다. 새로운 무기한 선물 시장이 등장할 때마다 에테나의 수익 창출 용량이 확대되고, 스테이블코인 수요가 1달러 늘어날 때마다 그 안에 머물고자 하는 자본의 풀이 넓어진다. 두 축이 서로를 견인한다.

필자는 에테나를 대규모 합성 달러의 첫 번째 사례이자, 최근까지 존재하지 않았던 카테고리가 본격적으로 자리 잡는 대관식으로 본다. USDe는 테더나 써클과 경쟁하지 않는다. 그들은 결제 인프라다. USDe는 온체인 달러가 수익을 벌기 위해 머무는 자본 인프라이며, 이 카테고리에서 에테나는 이미 최대 규모의 프로토콜로서, 한 사이클 안에 경쟁자가 복제할 수 없는 2년치 통합 깊이를 보유하고 있다.

시장은 결국 사업의 윤곽이 눈앞에서 구체화되면 가격을 재평가한다. 그 재평가가 이루어진 이후가 아니라 이전에, 비대칭성에 상응하는 규모로 포지셔닝하는 것이 필자의 역할이다.

$0.11 기준 R/R은 충분하다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시는 여기에서 확인하실 수 있으며 투명성 고지는 여기에서 확인하실 수 있습니다.