목차

Key Takeaways

- 2026년 7월 1일, 로빈후드가 런던에서 “Robinhood Presents: The World is Flat” 행사를 개최하고 큰 뉴스들을 연달아 발표했다. 이 중 가장 관심을 많이 받은 소식은 로빈후드 체인의 메인넷 출시이지만, 토큰화 주식 쪽의 뉴스를 자세히 살펴보면 재미있는 인사이트를 얻을 수 있다.

- 로빈후드는 기존 유럽 법인에서 제공하던 서비스인 Stock Tokens의 이름을 Classic Stock Tokens로 변경하고, 새로운 Stock Tokens 서비스를 출시했다. 이 둘은 1:1 담보로 주식을 토큰화한다는 점에서는 비슷하지만, 토큰화 구조, 관할 당국, 규제 프레임워크 등 모든 방면에서 상이하며, 이로 인해 투자자 접근성, 온체인 컴포저빌리티 등 기능적인 측면에서 매우 다른 양상을 보인다.

- 본 글은 Classic Stock Tokens와 Stock Tokens이 어떻게 다른지 심층적으로 분석하며, 이를 통해 로빈후드가 나아가고자 하는 방향성을 살펴본다.

1. The World is Flat

어제 2026년 7월 1일, 로빈후드가 런던에서 “Robinhood Presents: The World is Flat” 행사를 개최하고 큰 뉴스들을 연달아 발표했다:

- 로빈후드 체인(Robinhood Chain) 메인넷 공식 출시: 아비트럼의 기술 스택을 활용하여 로빈후드가 RWA 중심의 로빈후드 체인 메인넷을 출시했다. Day 1부터 유니스왑, 레이어제로, 몰포(Morpho), 1인치, dYdX 등 주요 디앱들을 온보딩시켰다.

- 새로운 Stock Tokens를 로빈후드 월렛에서 지원: 120개국 이상에서 이용 가능한 새로운 Stock Tokens 출시되었고 로빈후드 월렛/로빈후드 체인에서 사용 가능하다.

- 로빈후드 언(earn) 출시: 미국 투자자들을 대상으로 약 7% APY를 제공하는 렌딩 프로덕트가 출시된다. 이는 로빈후드 체인 위의 몰포(Morpho)를 기반으로 작동한다. 해당 프로덕트는 Llyod’s of London과 RELM을 통한 보험으로 보호된다.

- 라이터(Lighter) 연동: 적격 관할권의 사용자들은 로빈후드 월렛 안에서 라이터의 무기한 선물 기능에 접근할 수 있다.

- EU 무기한 선물 거래 확장: 로빈후드는 EU 지역에서 크립토 선물뿐만 아니라 금, 은, 주식, 원유 등 전통 금융자산 기반 무기한 선물 거래까지 확장한다.

- 전문 트레이더를 위한 maker/taker 수수료 구조: 미국의 전문 트레이더들을 위해 거래량에 따라 그들에게 우호적인 maker/taker 수수료 구조를 도입한다.

- 캐나다에 크립토 거래 서비스 출시: 로빈후드는 캐나다의 WonderFi를 인수하였고, 이를 기반으로 크립토 거래 서비스를 공식 출시했다.

- 싱가포르 MAS Capital Markets Services 라이센스 취득: 로빈후드 싱가포르(Robinhood Singapore) 법인은 MAS로부터 capital markets services 라이센스를 받았다고 발표하였고, 추후 싱가포르 고객에게 브로커리지 서비스를 제공할 수 있는 발판을 마련하였다.

- 영국에 크립토 거래 서비스 출시 예정: 로빈후드는 기존에 영국에서 주식 투자 플랫폼을 운영하고 있는데, 곧 크립토 거래 서비스까지 확장할 예정이다.

- 에이전틱 트레이딩 기술을 크립토로 확장: 로빈후드는 지난달 미국에서 주식과 옵션을 위한 에이전틱 트레이딩을 발표하였는데, 이 기능을 크립토로 확장할 예정이다.

이는 행사의 이름에 걸맞게 국가, 상품의 종류, 시간대 등에서 오는 진입 장벽을 낮춰 누구나 글로벌 금융시장에 접근할 수 있게 할 것이라는 로빈후드의 비전을 보여준다.

2. 모두가 로빈후드 체인 출시만 이야기한다

다양한 빅 뉴스가 있었지만 크립토 커뮤니티에서 단연코 가장 많은 관심을 받은 소식은 로빈후드 체인 메인넷의 출시이다. 코인베이스가 자사의 크립토 생태계를 온체인에서도 확장하기 위해 베이스(Base) 네트워크를 출시한 것과 같이, 로빈후드 또한 마찬가지로 로빈후드 체인을 출시한 것이다.

베이스 네트워크는 작년에 ~$78M 수준의 시퀀서 매출을 달성하기도 했고, 트레이딩, AI 에이전트, 디파이 등 성공적인 생태계를 구축하면서 이미 상업적으로 꽤 큰 성공을 달성한만큼, 이번 로빈후드의 The World is Flat 키노트에서도 사람들의 관심은 당연히 로빈후드 체인에 쏠릴 수 밖에 없었다.

로빈후드 체인은 아비트럼 기술 스택을 사용해 개발된 이더리움 레이어2 네트워크이며, 토큰화 주식, ETF, 프라이빗 크레딧, RWA, 디파이, AI 에이전트 기반 금융 앱을 로빈후드 생태계 위에서 돌리기 위한 온체인 금융 인프라를 목표로 한다.

Source: Robinhood

실제로 로빈후드 체인의 독스를 살펴보면 Stock Tokens 섹션이 따로 있거나, 주요 토큰 컨트랙트를 나타내는 페이지에서도 Stock Tokens의 컨트랙트 주소들이 나와있는 만큼, 로빈후드 체인의 주 목적은 자사의 서비스인 Stock Tokens를 중심으로 온체인 생태계를 구축해나가겠다는 굳은 의지가 담겨 있다.

근데 여기서 잠깐, 로빈후드는 이미 이전부터 Stock Tokens 서비스를 제공하고 있지 않았던가? 로빈후드는 로빈후드 체인 메인넷 출시 이전부터 Stock Tokens를 아비트럼 네트워크에서 제공해왔다. rwa.xyz에 따르면 현재 1,888 종류의 Stock Tokens이 $19.4M 규모로 아비트럼 네트워크에 올라와 있다.

그럼 도대체 이번 발표에서 등장한 새로운 Stock Tokens는 무엇일까? 단순히 기존 아비트럼 네트워크 위에 있던 Stock Tokens이 마이그레이션한 것일까? 아니면 또 새로운 프로덕트일까?

3. 로빈후드의 “새” 토큰화 주식 플레이북

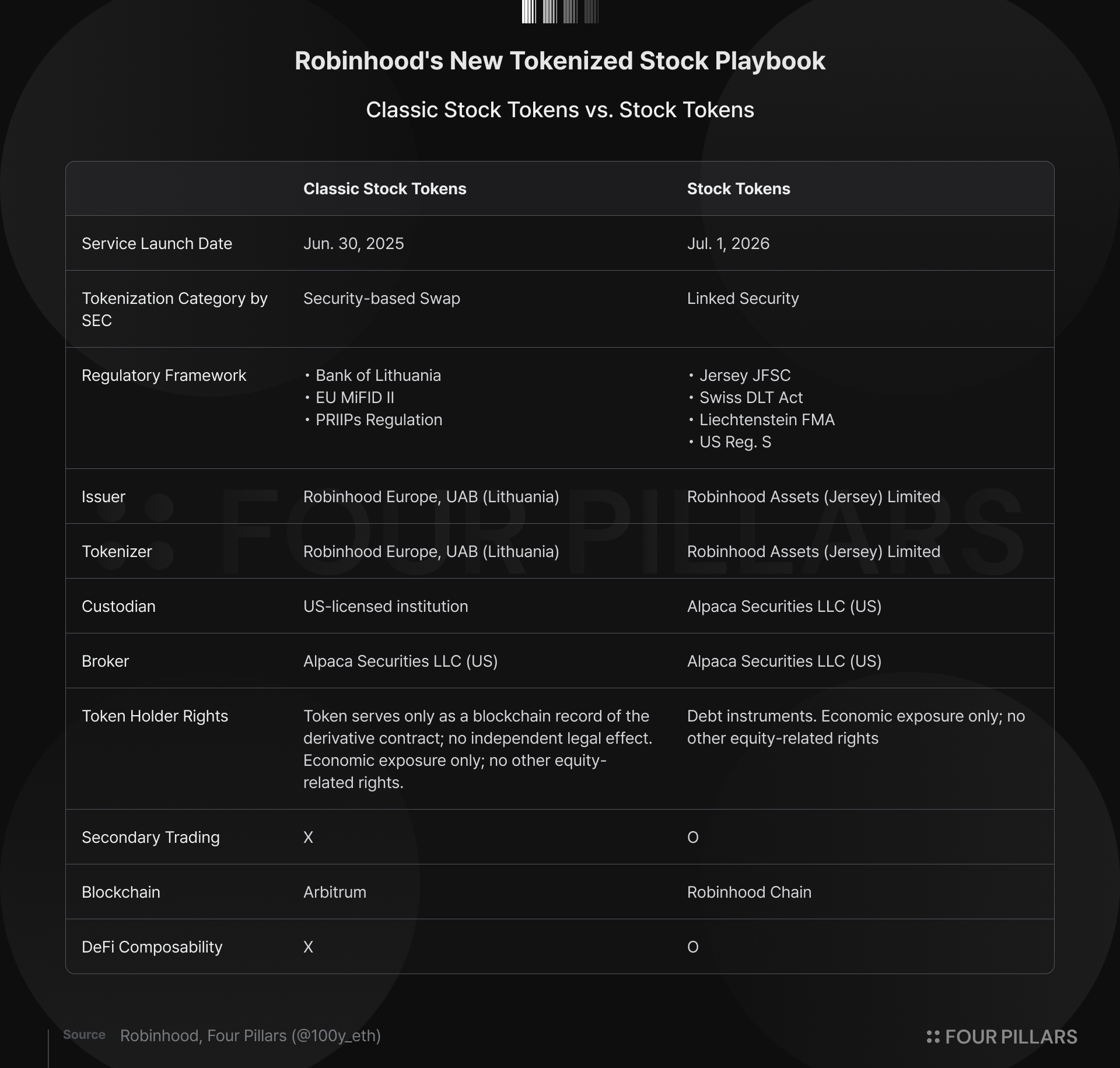

결론부터 말하면 기존의 Stock Tokens와 어제 발표된 Stock Tokens는 비전은 같을지 언정, 완전히 다른 서비스이다. 실제로 EU에서 제공되던 기존 Stock Tokens 서비스의 이름은 약관상 Classic Stock Tokens로 이름이 바뀌었으며, 어제 새로 발표된 서비스가 Stock Tokens의 이름을 갖게 되었다.

이 둘의 배경과 차이를 이해하는 것이 핵심이다.

3.1 Classic Stock Tokens

Classic Stock Tokens은 2025년 6월 30일에 출시된 서비스로, Robinhood Europe이 EU 사용자들을 대상으로 제공하는 서비스이다.

토큰화되는 방식은 아래와 같다:

- 투자자가 Robinhood EU 앱을 통해 Stock Token을 구매한다.

- 이는 투자자가 Robinhood EU와 EU MiFID II 분류에서의 금융파생계약을 체결하는 것이며, 토큰은 이에 대한 권리의 표시 및 장부 기록 역할을 한다.

- Robinhood EU는 투자자와 파생계약을 체결함과 동시에 가격 변동에 대한 리스크를 헤징하기 위해 미국의 브로커를 통해 기초자산을 매수한다.

즉, 쉽게 말하면 기존의 Classic Stock Tokens는 주식을 토큰화한 것이 아닌, 주식 가격에 따라 투자자가 수익에 노출될 수 있는 파생계약을 아비트럼 네트워크 위에 권리 표시 및 장부 기록을 한 것에 가깝다. 다시 말하면 토큰화는 단지 부수적인 장치일뿐, 핵심은 투자자와 Robinhood EU 사이의 파생계약인 것이다.

따라서 투자자가 Classic Stock Tokens를 보유하고 있다고 하여도, 주식의 소유권을 가지지 않으며, 의결권, 청구권 등의 권리도 없다. 법적 구속력의 근원은 토큰이 아닌, 고객과 Robinhood EU 사이의 파생계약이며, 투자자는 오로지 파생계약 매수 가격과 청산 시 기초 자산 가격의 차액, 그리고 발생한 배당에 대한 권리로 한정된다.

운영 구조를 간단하게 살펴보면 파생 계약의 주체 및 토큰을 발행하는 법인은 Robinhood Europe, UAB이며 리투아니아 법인이고, Bank of Lithuania의 인가 및 감독을 받는 financial brokerage firm, crypto-asset service provider, payment institution이다. Robinhood EU는 투자자와 파생계약을 체결함과 동시에 미국 소재의 브로커인 Alpaca Securities LLC를 통해 주식을 공수하며, 이를 미국의 커스터디 기관에 보관한다.

이러한 구조 때문에 기존 Classic Stock Tokens 서비스는 반쪽짜리 토큰화인 것이다. 핵심은 결국 EU 투자자와 로빈후드 사이의 파생계약이며, 토큰은 법적 구속력이 없는 장부 기록 역할만하는 것이다. 이러한 이유로 Classic Stock Tokens는 자유롭게 온체인에서 유통되지 못하며, 오로지 유럽 고객들 대상으로만 서비스가 가능하고, 로빈후드 앱 내에서만 거래가 가능했다.

3.2 Stock Tokens

2026년 7월 1일에 출시된 Stock Tokens는 Classic Stock Tokens와 토큰화 구조, 활용이 완전히 다르다.

이는 120개 이상의 국가의 고객이 접근할 수 있으며, 로빈후드 앱을 벗어나 로빈후드 체인 생태계에서 24/7 거래가 가능하고, 심지어 유니스왑, 몰포와 같은 디파이 프로토콜들에서도 활용할 수 있다. 기존 Classic Stock Tokens이 반쪽짜리 토큰화이고, 로빈후드 EU 앱 내에서만 거래가 가능했던 것과 비교하면 완전히 다른 서비스인 것이다. 이게 어떻게 가능한 것일까?

1차적으로 주식이 토큰화 되는 방식은 아래와 같다:

- AP로 참여하는 Bitstamp Global Ltd가 토큰화 주식의 1차 발행과 상환에 참여할 수 있다. AP가 Stock Tokens를 발행하고 싶으면 Jersey 기반의 법인인 Robinhood Assets (JE) Limited에게 자금을 전달한다.

- Robinhood Assets (JE) Limited는 미국의 브로커이자 커스터디안인 Alpaca Securities로부터 주식을 확보하고, 이를 커스터디에 보관한다.

- 동시에 Robinhood Assets (JE) Limited는 주식에 대한 토큰을 발행하여 AP에게 전달하고, 이는 2차 시장에서 거래되게 되는 것이다.

즉, 새로운 Stock Tokens는 Classic Stock Tokens와 기초 자산인 주식을 확보해서 1:1로 담보된다는 사실은 똑같지만, 계약의 형태 및 토큰화 구조가 다르기에 차이가 발생하는 것이다. Classic Stock Tokens이 나타내는 것은 투자자와 로빈후드 사이의 파생계약이었다면, Stock Tokens이 나타내는 것은 투자자와 로빈후드 사이의 채무 증서이다.

Stock Tokens이 주식을 토큰화하는 규제 프레임워크는 크게 4가지가 존재한다.

- 우선 채무증권의 발행자이자 토큰화를 실행하는 Robinhood Assets (JE) Limitied는 Jersey의 규제를 따른다. 현재 상태로는 완전한 규제 하에 놓여있지는 않지만, Stock Tokens의 발행과 관련해 Jersey 금융 당국으로 부터 일부 동의를 받았다고 설명한다.

- 두 번째로 Stock Tokens는 실제 주식이 아니라 채무 증서이며, 이는 기초 주식/ETF에 대한 경제적 노출만 제공하고 이외의 권리는 제공하지 않는다. 이는 리히텐슈타인 FMA에게 Base Prospectus를 승인 받았으며, 따라서 EU/EEA 지역에 해당 증권을 판매할 수 있는 규제적 여건을 마련한다.

- 세 번째는 미국 증권법 등록을 피하는 오프쇼어 증권 오퍼링 구조를 만들기 위해 Reg. S를 따른다. Stock Tokens는 미국 내 혹은 미국인에게 제공, 판매될 수 없으며 역외 제공된다.

- 마지막으로 Stock Tokens는 Swiss DLT Act를 따르고 있다. 이로인해 토큰의 보유자는 채무 증권에 따른 권리를 가질 수 있는 효력이 발생한다.

이러한 이유로 이번에 로빈후드가 발표한 Stock Tokens는 기존의 Classic Token Stocks 보다 더 넓은 투자자들을 대상으로 하며, 온체인에서 활용될 수 있고, 더 명확한 법적 효력을 갖게 되는 것이다.

4. 여전히 한계는 있다

하지만 여전히 한계가 있다.

- Stock Tokens는 여전히 미국 투자자를 대상으로 서비스 제공을 하지 못한다.

- Stock Tokens의 보유자는 경제적 노출만 가지며, 의결권, 청구권과 같은 권리를 갖지 못한다.

- 유동성이 파편화될 수 있다. Stock Tokens와 비슷한 방식으로 주식을 토큰화하는 플래폼은 대표적으로 Backed Finance(xStocks)와 Ondo Global Markets가 있는데, 똑같은 주식이라 할지라도 토큰화한 플랫폼이 다르다면, 이들은 호환되지않으며 결과론적으로 유동성 파편화를 야기한다.

주식을 토큰화하는 다른 방식 중 issuer-sponsored tokenization은 이를 해결한다. 이는 발행 기업 혹은 명의개서대리인(transfer agent)가 직접 주식을 토큰화하는 방식으로, 기존 증권법을 준수하며 미국인을 대상으로 서비스할 수 있고, 주식의 모든 권리를 토큰화할 수 있으며, 기존 주식과 똑같은 CUSIP을 갖는 주식을 토큰화하는 것이기에 유동성 파편화도 일어나지 않는다. 대표적인 예시로는 시큐리타이즈(Securitize)가 있다. 다만 이 방식은 규제를 준수해야하기에 온체인에서 퍼미션리스하게 거래하거나 디파이 프로토콜에서 활용하는 것에는 제약이 있다.

5. 북극성은 정해져있다

모든 금융 플랫폼들의 북극성은 정해져있다. 크립토, 주식, 원자재, 채권 할 것 없이 누구나 언제 어디서는 모든 종류의 자산을 거래할 수 있는 플랫폼을 만드는 것이다. 크립토 거래소에서 시작했던 코인베이스든, 주식 거래로 시작했던 로빈후드든, 모든 플랫폼들이 이 북극성을 향해 나아가고 있다.

이러한 측면에서 로빈후드가 이번에 새로 발표한 Stock Tokens는 기존 서비스하던 Classic Stock Tokens를 한 발짝 업그레이드 했다고 보면 될 것이다. 앱 내에서만 거래 가능하던 주식을, 이제는 로빈후드 체인 위의 디파이 생태계에서 자유롭게 활용할 수 있는 초석이 깔린 것이다.

하지만 이 또한 과도기적인 방식이다. 이는 주식 그 자체가 토큰화된 것이 아니며, 제 3자가 주식을 채무증권이라는 형태로 우회적으로 토큰화한 방식인 것이다. 하지만 최근 SEC가 주식 토큰화와 관련된 면제 조항을 준비하고 있고, 코인베이스가 토큰화 주식 서비스를 예고하고 있는 만큼, 적절히 혁신이 가능한 선에서 지속적으로 운영될 수 있는 모델이라고 생각된다.

모든 플랫폼들이 현재 규제가 허락하는 수준에서 저마다의 방식으로 북극성을 향해 나아가고 있다. 여기서 선두주자는 로빈후드와 코인베이스이며, 그 외 다양한 국가의 다양한 금융 플랫폼들이 어떠한 플레이북을 펼쳐나갈지 지켜보아야할 것이다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.

![라이선스의 프리미엄이 높아지고 있다 [FP Weekly 27]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Ft4v9kemqys40d1.png&w=1920&q=75)

![MSTR과 COIN [FP Weekly 26]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2F6ivhjsmqq8e3w1.png&w=1920&q=75)

![월가, 일본 증권가가 크립토 마켓에 보내는 신호 [FP Weekly 25]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Fuh58gemqes9azi.png&w=1920&q=75)