목차

- Key Takeaways

- 1. 개요: 빠르게 성장하는 토큰화 사모 신용 시장

- 2. 글로벌 동향: 다양한 유형의 토큰화 사모 신용

- 케이스 스터디 1: 피규어 마켓(Figure Markets)

- 케이스 스터디 2: 메이플 파이낸스(Maple Finance)

- 케이스 스터디 3: 아폴로 글로벌 매니지먼트(Apollo Global Management)

- 3. 한국 시장에서의 기회: 구조적으로 적용이 어려운 시장

- 3.1 글로벌 시장과 한국 시장의 구조적 차이

- 3.2 셀사이드: 글로벌 모델의 직접 이식은 어렵다

- 3.3 바이사이드: 투자 집행 단계의 병목 해소가 필요하다

- 3.4 한국형 토큰화 사모 신용의 제약과 성장 가능성

Key Takeaways

- 토큰화 사모 신용은 토큰화 국채에 이어 가장 큰 RWA 자산군으로 성장하고 있으며, 사모 신용의 수익률 매력과 기존 펀드 구조의 운영 비효율이 성장 배경이다.

- 사모 신용 토큰화의 핵심 가치는 기초 신용 리스크를 바꿔 수익률을 높이는 것이 아니라, 자금 배치 속도, 이자 분배 자동화, 컴플라이언스 내재화, 투자자 접근성 확대를 통해 운영 효율성을 높이는 데 있다.

- 글로벌 사례는 피규어처럼 직접 대출자산을 오리지네이션해 토큰화하는 모델, 메이플처럼 크립토 네이티브 신용 마켓플레이스를 운영하는 모델, 아폴로처럼 기존 기관용 사모 신용 상품을 토큰화해 유통하는 모델로 구분된다.

- 한국은 사모펀드 시장이 PE에 집중되어 있고 사모대출 펀드 규모가 작으며, 신용 공급이 은행과 증권사의 온밸런스시트 구조에 의존한다는 점에서 글로벌 사모 신용 시장과 구조적으로 다르다.

- 한국에서 가장 현실적인 기회는 기존 금융기관이 보유한 대출채권을 신탁수익증권 형태로 토큰화하는 것이며, 바이사이드 참여 확대는 커스터디, 회계, 세제, 해외 토큰화 증권 보유 기준이 정비되는 시점에 달려 있다.

본 글은 포필러스와 판테라 캐피털이 공동 발간한 “한국 기관을 위한 블록체인 가이드북 2026” 보고서의 일부 내용을 발췌 및 재구성한 것입니다. 기업 및 기관 투자자가 주목해야 할 나머지 14개 핵심 주제는 보고서 전문에서 확인하실 수 있습니다.

1. 개요: 빠르게 성장하는 토큰화 사모 신용 시장

사모 신용(private credit)은 전 세계 대체 금융 시장에서 가장 빠르게 성장하는 분야 중 하나이다. 2025년 중반 기준으로 글로벌 사모 신용 시장은 운용자산(AUM) 기준 2조 1천억 달러를 넘어섰으며, 이는 지난 10년 동안 두 배 이상 성장한 수치이다. 이러한 성장은 기관 투자자들이 공모 채권 시장의 유동성 제약 없이 투자등급 채권보다 높은 수익률을 추구하면서 이루어졌다. 이 자산군은 구조적으로 높은 수익률, 변동금리 노출, 그리고 공모 채권 대비 낮은 변동성이라는 매력을 갖고 있지만, 동시에 높은 최소 투자 금액, 불투명한 청약 기간, 행정적 비효율성과 같은 구조적, 운영적 문제를 안고 있다.

토큰화는 이러한 마찰 요소들을 직접적으로 해결한다. 기존에는 하나의 특수목적법인(SPV)이 소수의 LP(유한책임투자자) 관계만을 관리했다면, 토큰화된 사모 신용 구조에서는 온체인 대출 장부를 유지하고, 스마트 계약을 통해 이자 지급을 자동화하며, 프로그래밍 가능한 규제 준수 검사를 포함한 화이트리스트 기반 2차 거래를 허용할 수 있다. 핵심 가치 제안은 수익률을 높이는 것이 아니라(기초 신용 리스크는 변하지 않음), 운영 효율성을 높이는 데 있다. 즉, 더 빠른 자금 배치, 자동화된 관리, 그리고 기관급 신용 투자 기회를 더 넓은 투자자층에 제공하는 것이다.

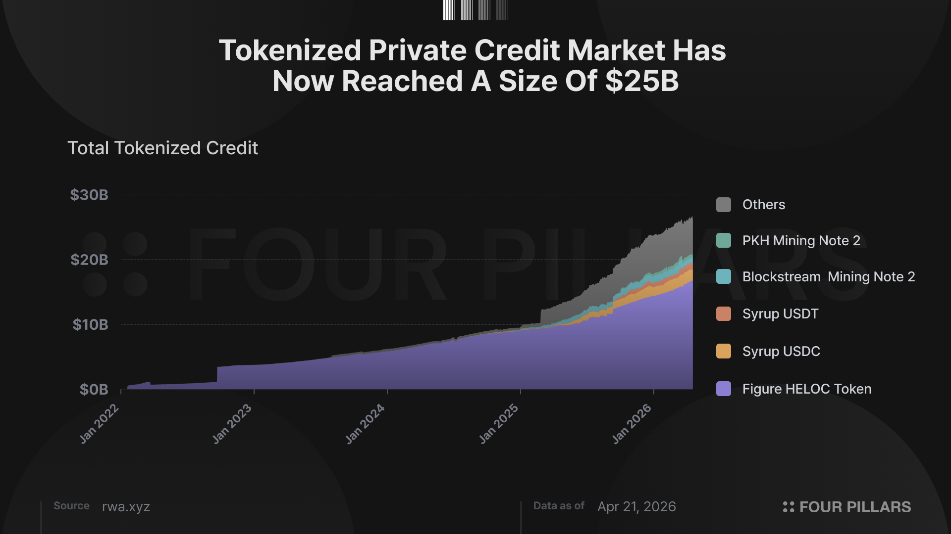

온체인 사모 신용은 2026년 4월 기준 60억 달러를 넘어서며, 미국 국채에 이어 두 번째로 큰 토큰화 자산군으로 부상했다. 이 자산군은 여러 이유에서 토큰화에 특히 적합하다. 첫째, 기존 사모 신용 펀드는 GP(운용사) 관계와 높은 최소 투자 금액으로 인해 사실상 대형 투자자만 접근 가능하다. 토큰화는 완전한 KYC/AML 규정을 준수하면서도 소액 단위 참여를 가능하게 하여, 중형 패밀리 오피스나 기업 재무 부서까지 LP 기반을 확장할 수 있게 한다. 둘째는 투명성이다. 대출 실행, 상환 일정, 부도 여부와 같은 개별 대출 데이터가 거의 실시간으로 온체인에 공개될 수 있어, 기존의 분기별 PDF 보고서를 대체한다. 셋째는 조합성(composability)이다. 사모 신용 토큰이 온체인에 존재하게 되면 디파이 대출 프로토콜의 담보로 사용되거나 재무 관리 시스템에서 수익을 창출하는 준비금 자산으로 활용될 수 있어, 단순 보유 이상의 유틸리티를 창출한다.

2. 글로벌 동향: 다양한 유형의 토큰화 사모 신용

토큰화된 사모 신용 시장은 하나의 단일 프로토콜이 아니라, 다양한 신용 유형과 탈중앙화 수준을 기반으로, 대출 생성, 발행, 운용을 담당하는 여러 플랫폼으로 구성된 생태계이다. 여기서는 대표적인 세 가지 사례로 피규어(Figure), 메이플 파이낸스(Maple Finance), 아폴로(Apollo)를 소개한다.

케이스 스터디 1: 피규어 마켓(Figure Markets)

피규어 마켓(NASDAQ: FIGR)은 판테라(Pantera)가 투자한 기업으로, 토큰화된 신용 분야에서 거래 규모 기준 가장 큰 플레이어이다. 2026년 4월 16일 기준 약 167억 달러 규모의 토큰화 자산을 보유하고 있다. 이 회사는 미국에서 주택담보 신용한도(HELOC)를 생성하는데, 이는 주택에 대한 후순위 담보 대출이다. 피규어는 이러한 HELOC을 자체 프로버넌스(Provenance) 블록체인에서 네이티브하게 토큰화하고 대출 상품으로 발행하여, 미국 내 KYC를 완료한 개인이라면 누구나 약 7~9% 수익률의 HELOC 기반 투자 상품에 접근할 수 있도록 한다. SoFi 공동창업자인 마이크 캐그니(Mike Cagney)가 설립한 피규어는 경험 많은 핀테크 운영자가 토큰화를 통해 새로운 자산을 창출하고(혁신적인 자산 발행), 규제 준수를 확보하며(SEC 승인 수익형 스테이블코인 운영), 기관 수준의 채택을 달성한 사례를 보여준다.

케이스 스터디 2: 메이플 파이낸스(Maple Finance)

메이플 파이낸스는 대표적인 크립토 네이티브 신용 마켓플레이스로, 설립 이후 70억 달러 이상의 대출을 실행했으며 현재 약 22억 1천만 달러의 자산을 운용하고 있다. 메이플은 직접 자산을 생성하기보다는 큐레이터 역할을 수행한다. 기관 차입자, 특히 크립토 트레이딩 회사와 마켓 메이커들이 디지털 자산을 담보로 스테이블코인을 차입해 전략을 수행한다. 반대로 투자자 측에서는 syrupUSDC, syrupUSDT 상품을 통해 무허가(permissionless) 수익을 얻을 수 있는 풀(pool)을 제공한다. 신용 판단은 오프체인 심사를 수행하는 전문 풀 관리자(pool delegate)가 담당하여, 디파이의 투명성과 기관 수준의 리스크 관리가 결합된 하이브리드 구조를 형성한다. 이 모델은 안정성을 입증했으며, 2025년 말 기준 99% 대출 상환률을 기록했고, 총예치자산(TVL)은 2024년 1억 달러 미만에서 2025년 말 40억 달러 이상으로 성장했다. 메이플은 규제 라이선스가 아닌 엄격한 심사 기준과 온체인 투명성을 통해 기관 신뢰를 확보한 크립토 기반 신용 인프라의 대표적인 사례이다.

케이스 스터디 3: 아폴로 글로벌 매니지먼트(Apollo Global Management)

아폴로는 시큐리타이즈와 협력하여 2025년 1월 ACRED(Apollo Diversified Credit Securitize Fund)를 출시했다. 이는 아폴로의 대표 사모 신용 펀드인 ADCF(Diversified Credit Fund)에 투자하는 토큰화된 피더 펀드이다. ADCF는 기업 직접 대출, 자산 기반 금융, 구조화 신용 등 다양한 영역에 투자하며, 2024년에 11.7%의 순수익률을 기록했다. ACRED는 시큐리타이즈의 토큰화 인프라를 통해 이더리움, 솔라나, 폴리곤, 아발란체, 앱토스 등 주요 블록체인에서 발행되어 다양한 스마트 계약 생태계에서 접근 가능하다. 아폴로는 피규어나 메이플과는 다른 트레이드 파이 기반 모델을 보여준다. 즉, 온체인에서 신용 인프라를 새로 구축하는 대신 기존 검증된 사모 신용 상품을 토큰화를 통해 온체인 투자자에게 제공하는 유통 레이어로 활용한다. 이러한 전략은 다른 대형 자산 운용사들이 채택할 경우, 기관 신용 토큰화의 주요 표준 모델로 자리 잡을 가능성이 있다.

3. 한국 시장에서의 기회: 구조적으로 적용이 어려운 시장

3.1 글로벌 시장과 한국 시장의 구조적 차이

2026년 1월 15일 본회의를 통과한 전자증권법/자본시장법 개정안은 분산원장을 법적 효력을 갖는 전자등록계좌부로 인정해 토큰증권 발행 기반을 마련하고, 투자계약증권의 증권사 중개와 장외거래중개업자를 통한 다자간 장외거래를 허용했다.

다만 토큰증권은 증권의 ‘형식’인 만큼 모든 증권에 적용 가능하지만, 제도 설계상 비정형적인 투자계약증권과 신탁수익증권 중심으로 활용이 집중되는 구조다. 사모 신용 토큰화 역시 이 설계 안에서 움직여야 하므로, 금전신탁 수익증권 형태의 펀드 지분이나 합자회사형 PEF 출자지분을 토큰화하는 접근은 경로가 제한적이다.

모델과 별개로 시장 구조의 차이도 글로벌 모델을 그대로 벤치마크하기 어렵게 한다. 한국의 기관전용 사모펀드는 약 153조 규모지만, 96% 이상이 PE에 편중돼 있으며 사모대출 펀드(PDF)는 6조 원 수준에 불과하다. 대형 LP들이 바이아웃과 그로스 펀드 중심으로 자금을 배분해온 기조, 동시에 중견기업 층이 얇으며 은행, 공모, 회사채, 정책금융이 먼저 커버하는 시장 구조상 미국식 미드마켓 직접 대출 자산이 형성되기 어렵기 때문이다.

더 근본적으로는 글로벌이 자산운용사가 LP 자금을 모아 오프밸런스시트로 운용하는 구조인 반면, 한국은 증권사가 자기자본 한도 내에서 온밸런스시트로 신용을 공급하는 구조가 주류다. 이 차이가 국내 사모 신용 시장 규모의 확장 방식 자체를 다르게 만든다.

3.2 셀사이드: 글로벌 모델의 직접 이식은 어렵다

제도와 시장 구조의 제약을 구체적으로 대조하면 글로벌 세 모델의 어느 지점이 한국에 얹힐 수 있고 어느 지점이 걸리는지가 드러난다:

- 메이플 파이낸스: 해당 케이스는 논의 자체가 성립하지 않는다. 원화 스테이블코인 제도와 국내 적격 크립토 차입자 풀이라는 두 전제가 모두 부재하다.

- 아폴로 매니지먼트 (ACRED): 신용 펀드 토큰화 구조는 한국에서 직접 재현하기 어렵다. 국내 PEF 지분은 양도 제한이 걸린 출자지분이므로, 펀드 지분을 자유롭게 유통하는 구조를 짤 수 없다. 피더 SPV를 활용한 우회 구조는 법적으로 가능하나 GP 협력 확보, 적격투자자 범위 해석, 재간접 투자 규제 정합성 등 실무 변수가 많아 아직까지 구현 사례는 확인되지 않는다.

- 피규어: 한국에서 동일한 방식으로 구현하기는 어렵지만, 세 모델 중 한국 제도와 가장 현실적인 접점을 갖는다. 피규어는 자체 오리지네이션한 HELOC 대출채권을 프로버넌스 블록체인에 기록, 토큰화하는 수직 통합 모델을 표방한다. 반면 한국에서는 여신 취급과 대출 실행이 인가 금융기관에 한정되어 있어, 신생 플랫폼이 대출을 직접 오리지네이션하면서 동시에 이를 토큰화하는 수직 통합 경로는 닫혀 있다.

- 그럼에도 개별 대출채권을 유동화 단위로 삼아 수익증권으로 재구성하는 구조는 한국의 신탁수익증권 체계와 맞닿아 있다. 다만 금전채권을 그대로 신탁에 편입하면 금전신탁 수익증권으로 분류되어 기존 전자증권법 체계에서 규율되므로, STO 장외거래 대상인 비금전신탁 수익증권으로 설계하려면 담보 실물자산의 수익권 등 비금전 요소를 기초자산으로 구성하는 경로를 거쳐야 한다. 본디즈가 상업용 부동산 담보 대출채권을 비금전신탁 수익증권 구조로 토큰화한 것이 이 경로의 초기 사례이며, 이는 자본시장법상 비정형증권으로서 STO 제도 방향성과 정합성을 갖춘다.

피규어의 응용 가능성은 대출채권의 공급 주체를 신생 플랫폼이 아니라, 이미 여신을 보유한 기존 금융기관으로 바꾸어 확장해 나갈 수 있다. 종투사나 자산운용사가 보유, 운용하는 대출채권을 신탁에 편입해 수익증권화하는 방식이 대표적이다. 실제로 신한투자증권, 이지스자산운용, EQBR이 2021년 합작 설립한 에이판다파트너스의 본디즈가 이 방향의 초기 사례로, 2022년 혁신금융서비스 지정을 받아 상업용 부동산 및 SOC 담보 대출채권을 신탁수익증권 구조로 토큰화해 유통하는 플랫폼을 구축해 왔다. 2027년 개정 자본시장법, 전자증권법 시행 이후 이 구조가 혁신금융서비스 특례에서 상시 인가 체제로 옮겨지면, 기초자산 범위를 확장하는 후속 시도들이 이어질 가능성이 높다.

3.3 바이사이드: 투자 집행 단계의 병목 해소가 필요하다

토큰화 사모 신용의 가치 제안은 스마트 컨트랙트를 통한 이자 분배 자동화, 컴플라이언스 내재화, 세컨더리 이전 가능성 등에서 나온다. 이를 바탕으로 ACRED(아폴로), SCOPE(해밀톤 레인) 등 글로벌 자산운용사가 발행한 사모 신용 익스포저를 높은 운용 효율로 확보할 수 있다는 점에서 자산운용사, 연기금, 보험사 등의 바이사이드가 검토할 만한 투자 인프라다.

다만, 2027년 STO 법이 시행되더라도 이 법은 국내 토큰증권의 발행과 유통을 다루지, 해외 토큰증권의 국내 기관 보유 쟁점은 다루지 않는다. 법 시행 이후에도 바이사이드 공백은 자동으로 풀리지 않을 것으로 보인다.

상위법 수준에서는 경로가 닫혀있지 않아 보인다. ACRED 같은 토큰화 사모 신용 펀드 지분은 형태가 아닌 권리 내용을 기준으로 판단하는 자본시장법상 증권으로 해석될 여지가 크고, 외국환거래법상 해외 증권 취득도 원칙적으로 허용된다. 다만 외국환거래법은 외국환은행을 통한 결제를 전제로 하는데, 온체인 결제 구조와의 정합성은 확인되지 않았다. 이처럼 법적 허용 여부와 실제 투자 집행 사이에는 불명확성이 놓여있다:

- 회계와 건전성 처리 기준: 해외 사모 신용 펀드 지분의 회계분류와 공정가치 평가는 K-IFRS(한국채택국제회계기준) 기존 체계로 가능하다. 그러나 토큰화된 형태에서 발생하는 온체인 수탁의 기관 자산보관 인정 여부, 보험업법이나 연기금 관련법상 투자 가능 자산에 토큰화 증권이 포함되는지 등에 대한 감독당국 지침은 부재하다. 미국에서도 최근(2025년 12월)에서야 SEC가 토큰화 증권 커스터디를 기존 고객보호규정(Rule 15c3-3) 내에서 인정하는 가이던스를 냈으며, 한국에는 이에 상응하는 선례가 없다.

- 세제 및 보고 의무의 불명확성: 토큰화된 사모 신용 피더 지분의 온체인 이전이나 수익 분배에 대한 국내 과세 지침이 부재하다. OECD는 토큰화된 금융자산의 분류 기준을 제시했으며, 시큐리타이즈처럼 발행 주체가 이전을 통제하는 구조는 기존 CRS(과세당국 간 공통보고기준) 체계에서 보고될 가능성이 높다. 다만 한국 국세청이 이 기준을 국내 해외금융계좌 신고 체계에 어떻게 반영할지는 아직 확정되지 않았으며, 참고할 유권해석도 없다.

결과적으로, 토큰화 사모 신용에 대한 한국 LP의 바이사이드는 단기적으로 열리기 어려워 보인다. 이자 분배 자동화나 세컨더리 이전같은 토큰화의 효용은 분명하지만, 실제 제도 내 편입까지는 시간 지연이 불가피하다.

3.4 한국형 토큰화 사모 신용의 제약과 성장 가능성

현재 한국 STO 시장의 무게중심은 미술품, 음원, 부동산 실물 등 투자계약증권 기반의 조각투자에 쏠려 있다. 사모 신용 토큰화는 대출채권을 신탁에 담아 비금전신탁 수익증권으로 발행하는 경로를 빌려야 하며, 시장 구조상 토큰화 가능한 기초자산 풀도 글로벌 대비 제한적이다. 이로 인해 STO 시행 이후에도 해당 영역이 단기간에 본격적으로 확장되기에는 어렵다.

다만 셀사이드와 바이사이드 양쪽에서 잠재력은 존재한다. 셀사이드에서는 종투사가 이미 대차대조표에 보유한 기초자산과 3년간 구축한 STO 발행 인프라가 같은 법인 안에 있어, 법 시행과 동시에 공급 파이프라인이 가동될 수 있는 구조다. 바이사이드에서는 법적으로 해외 토큰화 증권의 기관 보유가 명시적으로 금지되어 있지 않으므로, 회계 기준과 커스터디 인프라가 정비되는 시점에서 글로벌 사모 신용 익스포저에 대한 접근 경로가 단계적으로 열릴 가능성이 있다.

개인 투자자 측면에서도 효용이 분명하다. 본디즈의 사업 영역처럼 기존에는 기관 전용이었던 상업용 부동산과 인프라 대출채권을 신탁수익증권으로 재구성하면 소액 단위로 분할해 일반 투자자에게 개방할 수 있다. 시중 예금금리 이상의 이자수익을 제공하면서도 기초자산이 선순위 담보부 대출이라는 점에서, 예금과 공모 채권 사이의 중간 영역을 채우는 새로운 투자 상품군이 형성될 수 있다. 2027년 법 시행 이후 하위법령의 기초자산 범위 해석과 실무 기준의 정비 속도가 이 잠재력이 실제 시장으로 전환되는 시점을 결정할 것이다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.

![라이선스의 프리미엄이 높아지고 있다 [FP Weekly 27]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Ft4v9kemqys40d1.png&w=1920&q=75)

![MSTR과 COIN [FP Weekly 26]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2F6ivhjsmqq8e3w1.png&w=1920&q=75)

![월가, 일본 증권가가 크립토 마켓에 보내는 신호 [FP Weekly 25]](/_next/image?url=https%3A%2F%2Fkrotgrfjzckvumudxopj.supabase.co%2Fstorage%2Fv1%2Fobject%2Fpublic%2Fassets%2Fimg%2Fcontent%2Farticle%2Fnotion-import%2Fuh58gemqes9azi.png&w=1920&q=75)