국내 원화 거래의 약 70%를 차지하는 업비트(Upbit)의 거래대금은 계엄령으로 거래가 폭증했던 2024년 12월 기준 한 달 약 406조원 규모로, 코스피와 코스닥을 합친 거래대금보다 컸다. 업비트 거래대금을 코스피와 코스닥 합산으로 나눈 비율로 따지면 약 130%로, 크립토 거래가 양대 증시를 합친 것보다 3할가량 많았다는 뜻이다.

이 비율은 2026년 5월 현재 4%까지 떨어졌고, 업비트 월 거래대금도 8분의 1 수준인 47조원으로 줄었다. 한국 거래소는 매출 대부분이 거래수수료에서 나오기 때문에, 이런 거래대금 급감은 곧 거래소의 위기 신호로 읽힐 수 있다.

4%는 주식 성장이 만들어낸 숫자

130%에서 4%로의 추락은 분자인 크립토만큼 분모인 주식에도 좌우된다. 먼저 분자인 크립토를 보면, 기준점을 가장 가까운 고점인 2024년 12월로 잡긴 했지만 이 시점 자체가 거래가 비정상적으로 몰렸다. 계엄이 선포된 12월 3일 하루에만 업비트가 38.7조원을 거래해 양대 증시 합산의 2.5배에 달했다. 이런 단발성 급등이 낀 고점에서 출발하면 이후 감소폭은 실제보다 커 보인다. 업비트 거래대금은 2026년 1~5월 평균 61조원으로, 광풍이 시작되기 전인 2024년 6~10월 평균 59조원과 사실상 같은 수준이다. 절대 규모로 보면 크립토 거래는 무너진 게 아니라 이전의 수준으로 되돌아왔다.

반면 분모인 주식 거래대금은 같은 기간 세 배 넘게 뛰었다. 코스피와 코스닥 합산 월 거래대금은 2024년 12월 약 306조원에서 2026년 5월 약 1,184조원으로 불어났다. 코스피가 1월 말 5,000을 넘기고 6월 9,200선까지 올라선 랠리가 거래대금을 끌어올렸다. 분자가 평상 수준으로 돌아오는 동안 분모가 세 배가 됐으니, 130%에서 4%로의 추락은 주식 열풍이 시작된 결과라고 보는게 합리적이다.

부정적으로만 볼 수는 없다

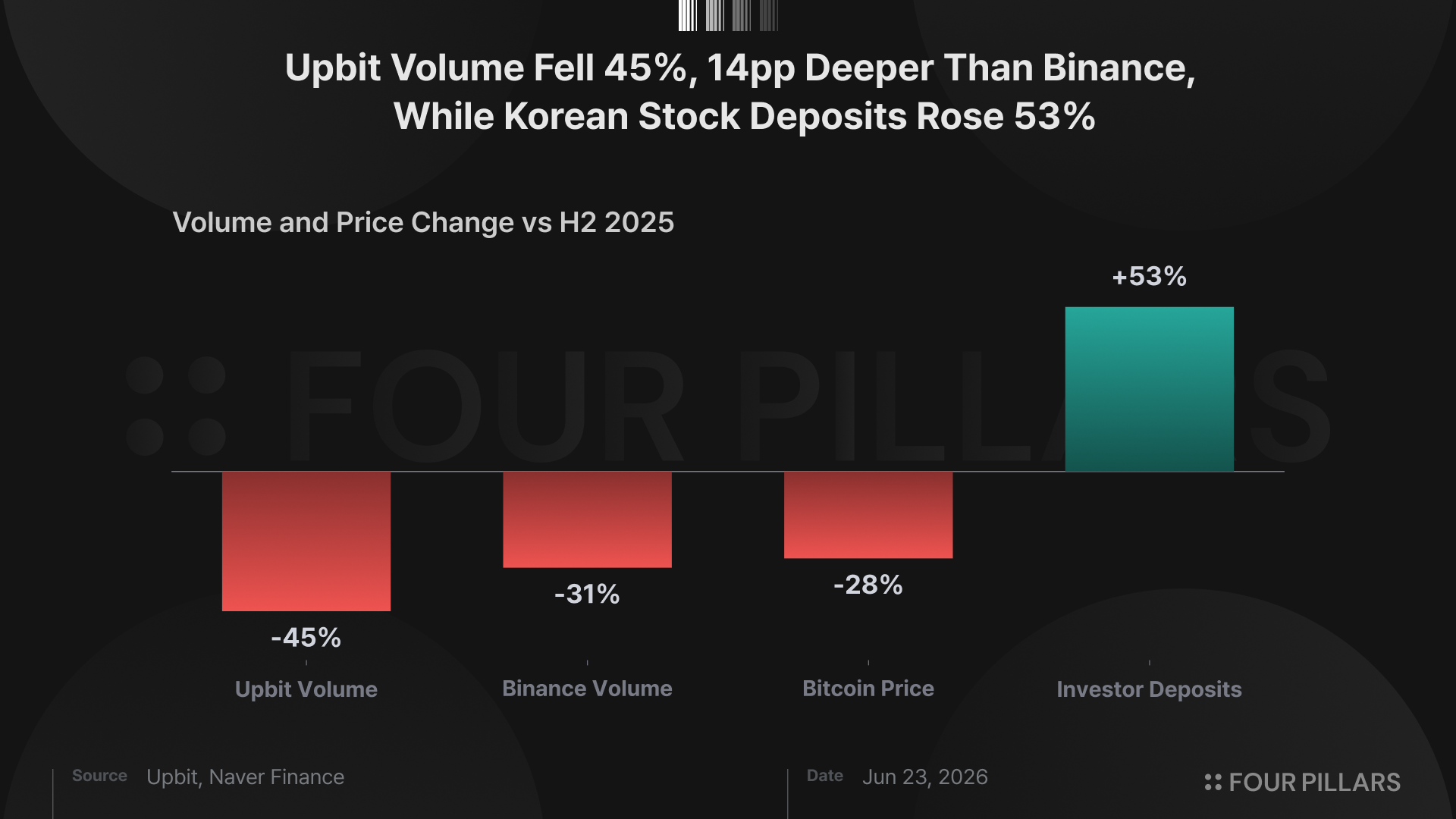

거래가 줄어든 흐름은 글로벌에서도 같이 나타났다. 2025년 하반기와 2026년 1~5월을 비교하면 비트코인 가격이 28% 하락함에 따라 바이낸스(Binance)의 거래량도 31% 줄었다.

다만 같은 기간 업비트 거래대금은 45% 줄어, 바이낸스보다 14pp 더 빠졌다. 바이낸스 평균을 웃도는 이 추가 감소는 국내 자금이 주식으로 옮겨간 결과로 읽힌다. 증권계좌에 매수 대기 자금으로 쌓이는 투자자예탁금은 2024년 말 54조원에서 2026년 5월 132조원으로 늘었고, 최근 24개월 기준 업비트 거래대금은 국내 주식 거래대금과 약 −0.4의 상관을 보이고 있다.

Source: https://www.blockmedia.co.kr/2026년-5월-한국-디지털자산-리테일-투자자-리포트

거래대금이 살아나려면 유동성이 크립토로 유입돼야 하는데, 지금 그 자금은 증시로 향해 있다. 국내 증시 강세가 이어지는 한 크립토로 돌아올 유인은 약하다. 다만 자금이 빠진 것과 투자자가 완전히 시장을 떠난 것은 다른 문제다. 블록미디어가 2026년 5월 활성 투자자 388명을 대상으로 한 설문에서, 주식으로 무게를 옮긴 투자자 중 약 95%가 시장이 회복되면 크립토로 다시 돌아오겠다고 답했다. 자산은 이동시켰지만 시장을 완전히 떠난 것은 아니라는 뜻이다. 그렇다면 한국 거래소의 거래대금은 빠져나간 자금이 언제 돌아오느냐에 달려 있고, 그 신호는 코인 가격의 반등뿐 아니라 증시 열기가 식는 시점에서 함께 나타날 가능성이 크다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.