목차

캘빈(c4lvin, Four Pillars)이 작성한 '2026 한국 웹3 시장 리포트'에는 한국 웹3 시장의 현재가 전반적으로 정리되어 있다. 이 글에서는 그 내용을 몇 가지 데이터 키워드를 중심으로 다시 짚어본다.

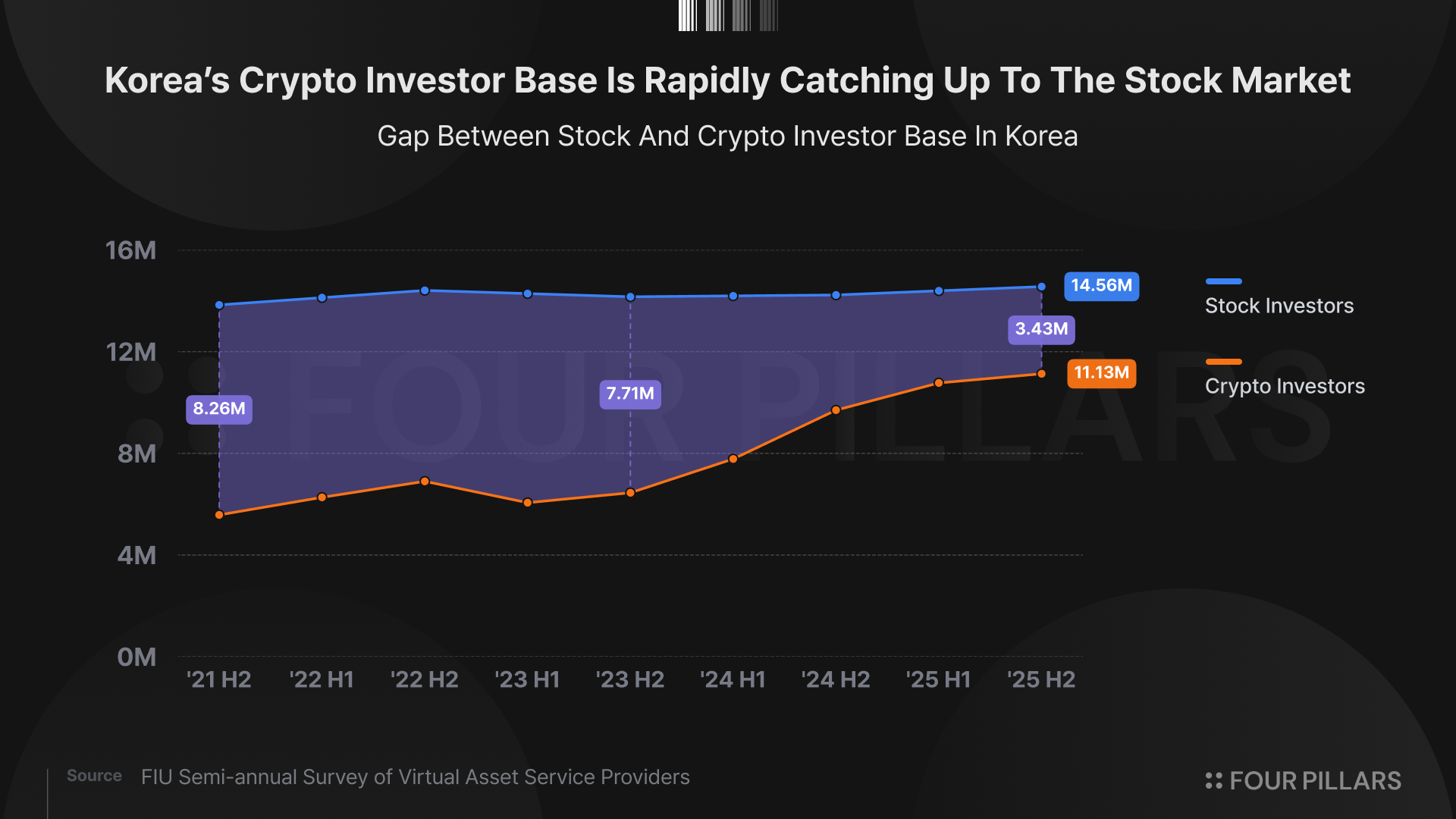

한국 크립토 투자자는 1,113만 명이다.

투자자 기반 측면에서 한국은 이미 글로벌 어느 시장과 견주어도 손색없는 규모에 도달했다. 금융정보분석원(FIU)과 금융감독원에서 발표한 25년 하반기 가상자산사업자 실태조사 결과에 따르면 2025년 12월 말 기준 거래소 이용자는 1,113만 명으로, 한국 경제활동인구의 약 38%다. 이는 주식 투자자(약 1,400만 명)에 근접하는 수치이다. 다만 보유 자산 100만 원 미만 이용자가 전체의 약 74.2%(826만 명)에 달하는 반면, 1천만 원 이상 계정 비중은 10%(112만 개)로 2025년 6월 말 대비 0.2%p 감소했고 1억 원 이상은 1.5%(17만 개)로 같은 폭 줄었다. 10억 원 이상 보유자도 2024년 하반기 10,200명에서 2025년 말 6,900명으로 감소했다. 신규 유입은 소액 중심이고 고액 보유자는 이탈하는 흐름이 나타나고 있다.

원화마켓 가격변동성은 73%로 코스피의 2.6배다.

규모만큼이나 거래 행태에서도 한국은 글로벌과 다른 결을 보인다. 금융정보분석원(FIU)이 집계한 2025년 하반기 한국 암호화폐 가격변동성은 73%로, 같은 기간 코스피 MDD(Maximum Drawdown, 28.3%)와 코스닥 MDD(18.8%) 대비 극단적인 수준이다. 종목 구성에서도 차이가 뚜렷하다. 2025년 12월 말 기준 글로벌 시장에서 비트코인이 시가총액의 58.4%를 차지하는 반면 한국에서는 34.9%에 머문다. 가장 큰 차이는 XRP에서 나타난다. 글로벌 시총 5위(3.7%)에 그치는 XRP가 한국에서는 2위(26.5%)를 차지하고, 이더리움(13.1%), 솔라나(3.3%), 도지코인(2.9%)이 그 뒤를 잇는다. 회전율도 높다. 시가총액 87.2조 원에 일평균 거래량 5.4조 원으로, 일 거래량/시가총액 비율은 약 6.2%다. 시장 자산이 평균 약 16 거래일마다 한 번씩 회전하는 셈이고, 이는 장기 보유보다는 단기 트레이딩이 지배적인 시장임을 보여준다.

1,113만 이용자 중 법인 계정은 588개뿐이다.

이러한 변동성의 구조적 원인 중 하나는 시장에 누가 없는가에서 찾을 수 있다. 2025년 말 기준 거래소를 이용하는 법인 계정은 588개로 전체 이용자의 0.01%에 미치지 못한다. 2017년 이후 법인의 암호화폐 매수 목적 실명계좌 개설이 불가능했기 때문에 기업이 암호화폐에 투자하거나 관련 사업을 영위하려면 해외 법인 설립이라는 우회 경로를 택해야 했다. 이 공백은 거래소 유동성 공급 구조에도 영향을 미쳤다. 글로벌 시장에서는 전문 마켓 메이커가 거래소에 양방향 호가를 제시해 시장의 깊이를 확보하고 스프레드를 축소하지만, 한국에서는 법인의 매수 목적 실명계좌 개설이 막혀 있어 제도권 안에서 합법적으로 활동하는 전문 마켓 메이커가 사실상 존재할 수 없다. 오더북의 깊이가 얕아 대규모 주문 시 슬리피지가 확대되고, 이는 앞서 확인한 73% 변동성의 구조적 원인 중 하나로 작용한다. 다만 2025년 6월 시행된 법인 참여 로드맵 1단계로 비영리법인과 거래소의 매도 목적 법인 계좌가 허용되면서 법인 계정 수는 상반기 220개에서 하반기 588개로 167% 급증했다. 상장법인과 전문투자자로 대상이 확대되는 2단계가 시행되면 그 증가 속도는 더 가팔라질 것으로 예상된다.

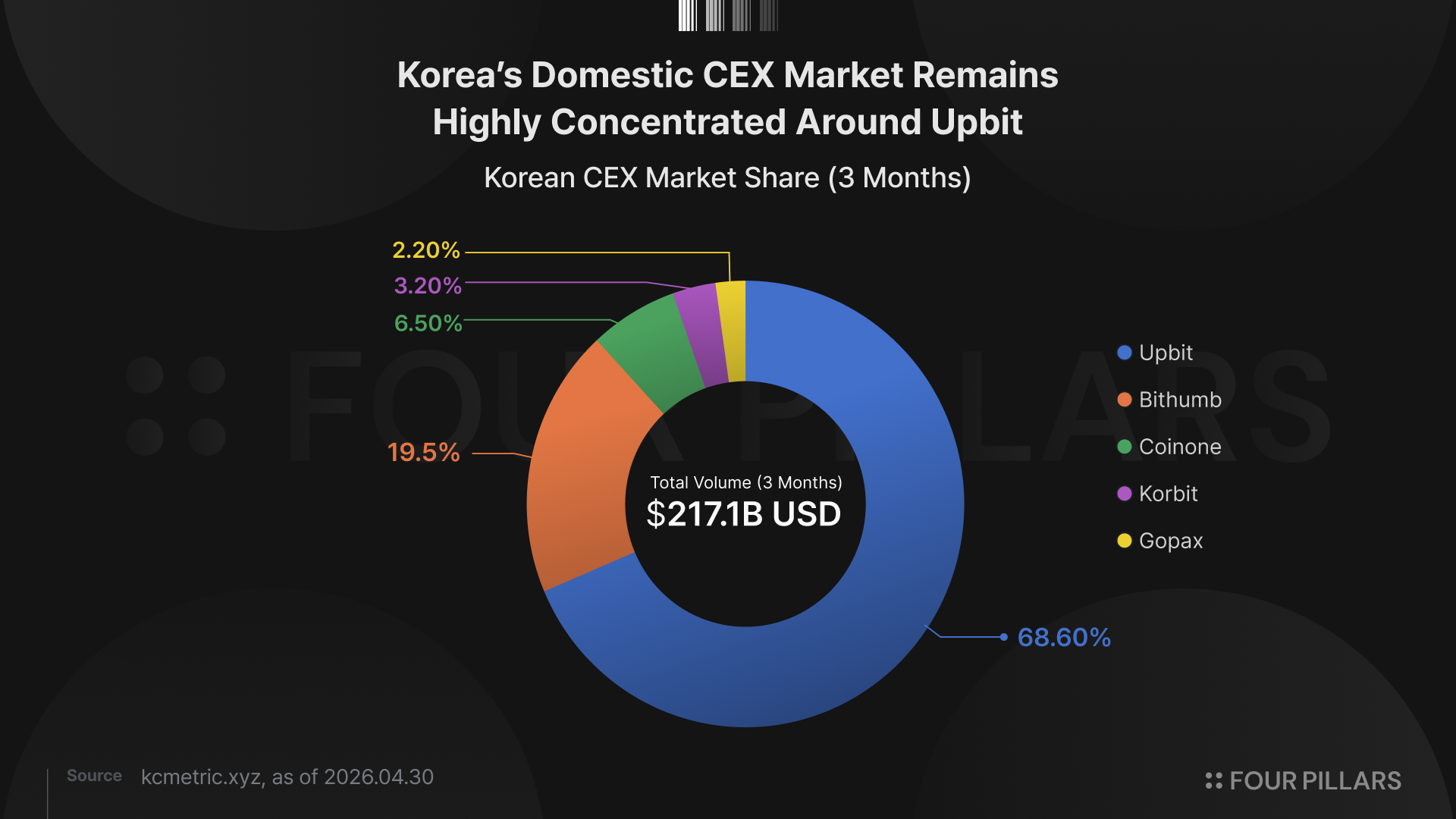

업비트와 빗썸이 거래소 시장의 88% 이상을 점유한다.

개인 위주로 형성된 이 시장은 소수의 거래소에 집중되어 있다. 2026년 4월 30일 기준 5대 거래소(업비트, 빗썸, 코인원, 코빗, 고팍스)의 3개월간 거래총액 약 320조 원(2,170억 달러) 가운데 업비트가 68.6%, 빗썸이 19.5%를 점유해 양사 합산이 88%를 넘는다. 그러나 최근 이 양강 구도 자체도 흔들리고 있다. 2024년까지 80%에 육박했던 업비트 점유율은 2025년 들어 꾸준히 하락해 연말에는 60%대 초반까지 내려왔고, 빗썸은 공격적인 마케팅과 최저 수준의 수수료 정책으로 2025년 9월 일시적 45.7%를 기록하며 사상 최고치에 도달했다.

2025년 하반기 전체 거래소의 영업손익은 3,807억 원으로 상반기 대비 38% 감소했고, 분기별로는 1분기 4,579억 원에서 4분기 811억 원으로 급락했다. 평균 수수료율은 0.17%에서 0.15%로 하락했고 자기자본비율도 49.3%에서 41.2%로 떨어져 재무 건전성도 동반 악화되고 있다. 점유율 경쟁은 산업 전체의 수익성을 깎아먹고 있다.

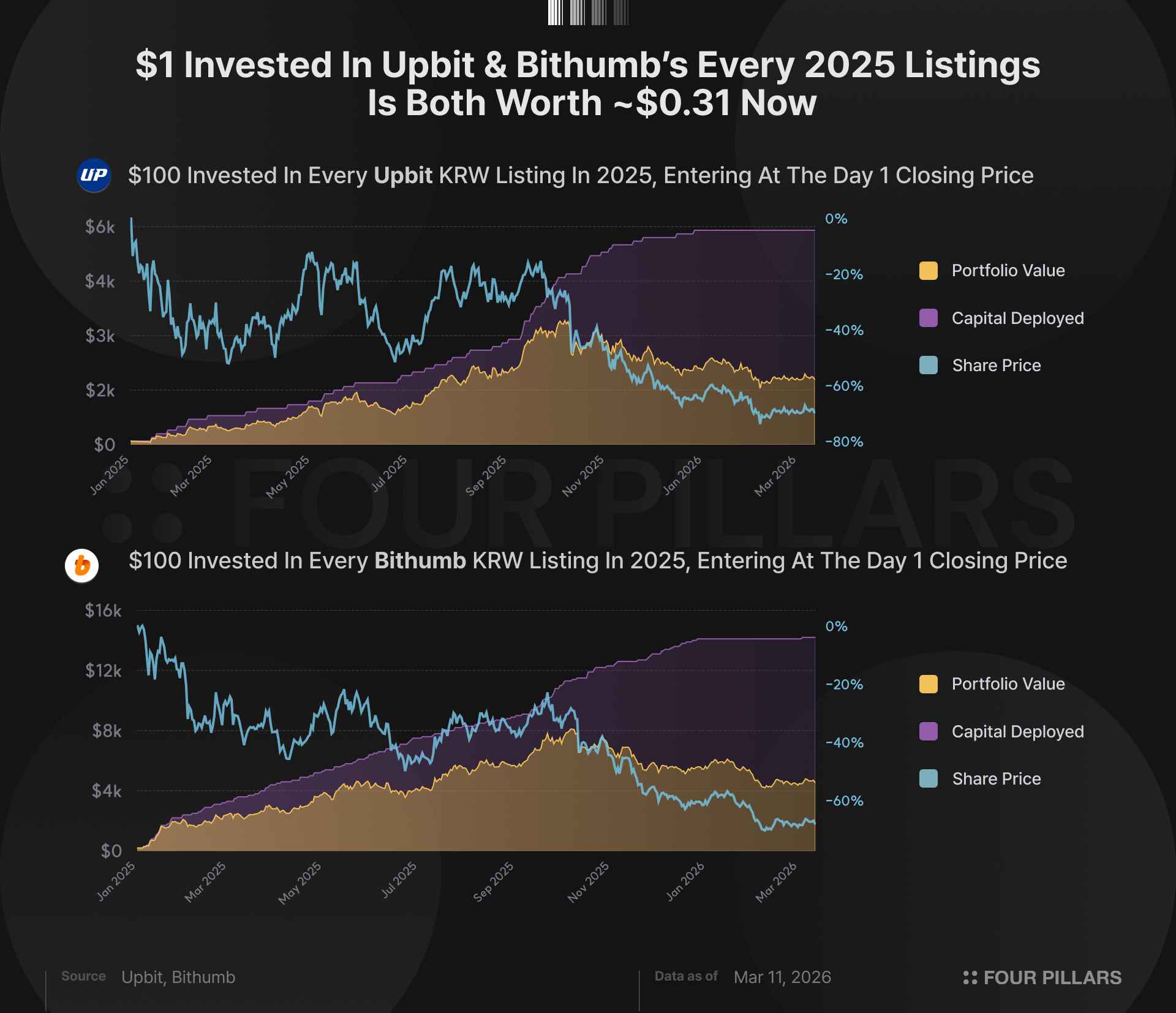

2025년 업비트에 신규 상장된 59개 토큰의 1년 잔존 가치는 31%다.

거래가 소수 거래소에 집중된 결과는 신규 토큰의 사후 가격 성과에서 정량적으로 드러난다. 캘빈이 작성한 '2025 한국 거래소 원화 상장 토큰 사후 진단 보고서'에 따르면 2025년 업비트에 신규 원화 상장된 59개 토큰에 각 $100씩 상장 첫날 종가에 투자했을 경우, 2026년 3월 기준 잔존 가치는 투자 $1당 약 $0.31로 약 69%가 사라졌다. 이는 두 거래소 동시 상장이 이후 가격 성과를 보증하지 않으며, 손실의 원인이 특정 거래소나 토큰의 질이 아니라 상장 이벤트 자체의 수요 집중 구조에 내재되어 있음을 시사한다. 상장빔이라 불리는 이 사이클은 공시 직후 거래량이 10~50배 급증하는 1단계, 매수 유동성 집중에 따른 프리미엄 확장의 2단계, 차익거래 유입으로 프리미엄이 축소되는 3단계, 초기 보유자 매도로 가격이 상장 전 수준까지 회귀하는 4단계로 반복된다. 5대 거래소의 3개월 거래총액이 약 320조 원에 달하는 환경에서 원화 유동성에 대한 접근권은 토큰 가격에 직접적인 영향을 미치는 변수가 된다.

약 169조 원이 해외로 빠져나갔다.

원화 유동성이 한정된 통로에 묶여 있다는 사실은 자금이 어디로 향하는지를 결정한다. 2025년 하반기 들어 거래량과 시가총액은 동반 축소됐다. 일평균 거래규모는 5.4조 원으로 상반기 대비 15% 감소했고, 시가총액은 87.2조 원으로 8% 줄었다. 같은 해 해외사업자와 개인지갑(화이트리스트)으로 이전된 암호화폐는 상반기 78.9조 원과 하반기 90.0조 원을 합쳐 약 169조 원에 달했다. 이용자 기반은 넓어졌지만 자금은 빠져나가는 흐름이 동시에 진행되고 있다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.