판테라 캐피탈(Pantera Capital)은 "State of Tokenization Q1 2026" 리포트에서 현재의 토큰화 시장을 인터넷 초창기 신문사들의 모습에 빗댄다. 종이 지면의 기사를 그대로 웹페이지에 복사해 올리던 그 시기처럼, 토큰화 시장 역시 기존 자산을 온체인으로 옮겨놓는 단계까지는 도달했지만, 온체인 환경에서만 가능한 속성을 활용해 새롭게 설계된 금융 상품을 만들어내는 단계로는 나아가지 못했다는 것이다. 판테라는 이 정체 국면을 "신문이 웹사이트에 옮겨진 단계(The Newspaper-on-a-Website Phase)" 라 부른다. 실제로 주요 은행과 자산운용사 대부분이 토큰화 전략을 내놓은 지금까지도, 그 자산이 온체인 위에서 새로운 작동 방식을 만들어낸 사례는 손에 꼽힌다.

이 흐름을 정량적으로 짚기 위해, 리포트는 11개 자산군에 걸친 593개 자산(시장 가치 기준 약 $320.6B 규모)을 추적한다. 이 가운데 실제 평가가 이루어진 자산은 542개이며, 나머지 51개는 파일럿이나 발표 단계에 머물러 아직 평가되지 않았다. 그리고 이 542개 자산이 온체인에서 얼마나 자율적으로 작동하는지를 가늠하기 위해 도입한 지표가 바로 토큰화 진척도 지수(TPI, Tokenization Progress Index)다.

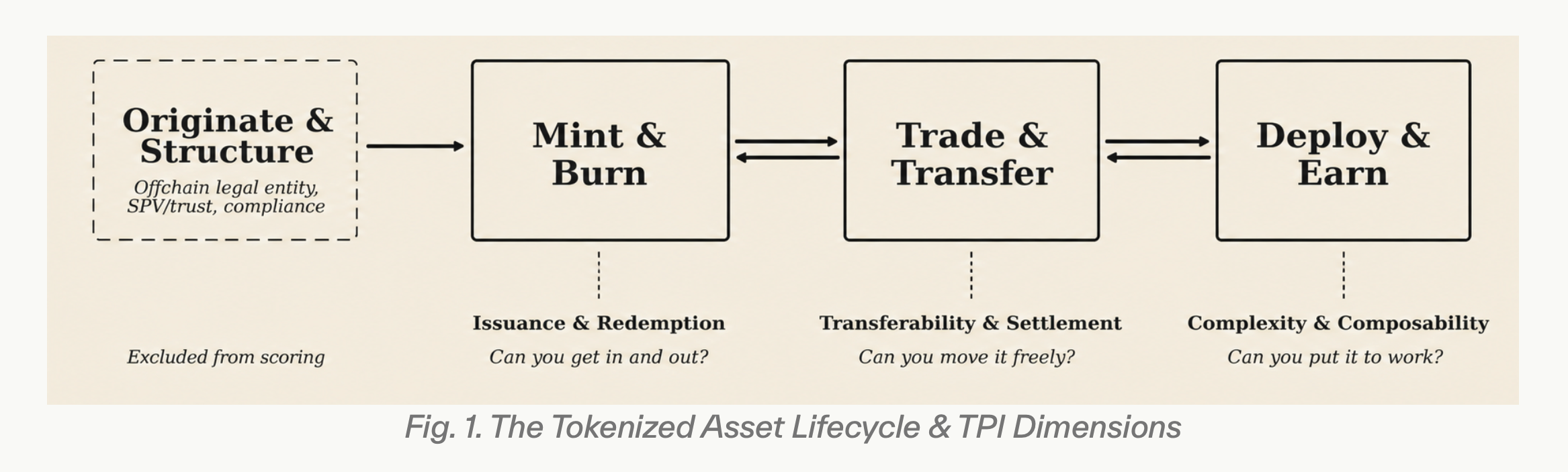

토큰화 자산의 라이프사이클

토큰화 자산의 라이프사이클은 네 단계로 나뉜다. 첫 단계는 구조화(Originate & Structure)로, 법인 설립이나 SPV/신탁 구성, 등록처럼 오프체인에서 이루어지는 법적 준비를 가리킨다. 다만 이 단계는 나라마다 규제와 관행이 너무 다르고 시장 표준도 잡혀 있지 않아 자산끼리 같은 잣대로 비교하기 어렵기 때문에, 지금은 평가 대상에서 빠져 있다.

평가 대상이 되는 나머지 세 단계는 발행 및 소각(Mint & Burn), 거래와 양도(Trade & Transfer), 운용과 수익화(Deploy & Earn)이고, 이 세 단계가 그대로 TPI의 세 평가 축으로 옮겨진다.

TPI를 구성하는 세 가지 축

TPI는 이 세 단계를 바탕으로, 자산의 자율성(autonomy)과 온체인 네이티브성(on-chain nativity)이 어느 수준에 있는지를 세 가지 축으로 평가한다.

- 발행과 상환(Issuance & Redemption): 자산의 발행과 환매가 체인 위에서 자율적이고 대칭적인 메커니즘으로 일어나는가?

- 양도성과 결제(Transferability & Settlement): 자산의 이동과 결제가 체인 위에서 최종적으로 확정되는가, 아니면 오프체인 장부의 결과만 사후적으로 옮겨 적은 사본에 불과한가?

- 복잡성과 조합성(Complexity & Composability): 자산이 스마트 컨트랙트 인프라 위에서 다른 프로토콜과 결합되어 수익(yield)을 창출할 수 있는가?

각 축은 1점에서 5점까지의 척도로 평가되며, 점수가 높을수록 오프체인 의존도가 낮고 온체인 자율성이 강한 형태에 가깝다. 세 축은 서로 독립적으로 설계되어 있어, 한 토큰이 양도성에서는 높은 점수를 받으면서도 조합성에서는 낮은 점수에 머무를 수 있고 반대 또한 성립한다. 이 세 점수의 산술 평균이 곧 해당 자산의 종합 TPI 점수가 된다.

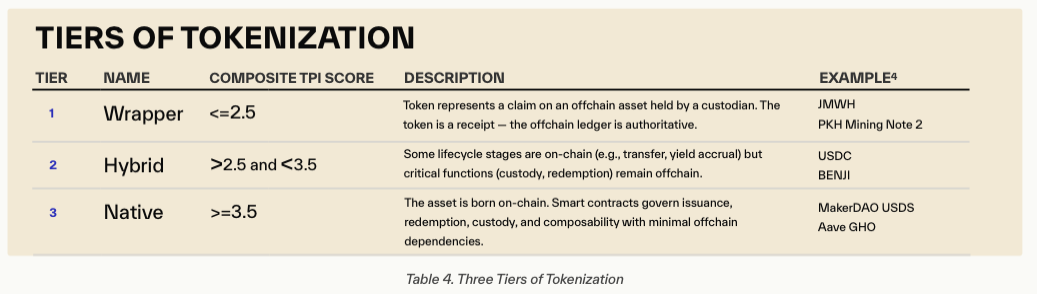

종합 TPI 점수에 따른 세 티어 (Wrapper, Hybrid, Native)

이 종합 TPI 점수를 기준으로 자산을 다시 세 티어로 묶는다. 분류 자체가 점수를 대체하는 건 아니지만, 자산이 지금 어디쯤 있는지를 한눈에 보여주는 좌표 역할을 한다.

가장 아래, 평균 2.5 이하 구간은 래퍼(Wrapper)다. 이 단계의 토큰은 오프체인 자산에 대한 청구권을 디지털로 옮겨놓은 영수증에 가깝고, 실제 소유권을 확정하는 장부는 여전히 체인 밖에 남아 있다. Justoken(JMWH)이나 비트코인 채굴 수익을 기초자산으로 한 PKH Mining Note 2(PKH2)가 여기에 속한다.

한 단계 위, 평균 2.5에서 3.5 사이는 하이브리드(Hybrid)다. 양도와 수익 분배 정도는 온체인에서 처리되지만, 수탁이나 환매처럼 자산의 정체성을 결정짓는 단계는 여전히 중개자, 법무 절차, 사람의 판단을 거친다. USDC와 BENJI가 대표적이다.

가장 위, 평균 3.5 이상은 네이티브(Native)다. 발행부터 환매, 수탁, 다른 프로토콜과의 결합까지 거의 모든 작동이 스마트 컨트랙트 안에서 끝나고, 오프체인에 기대는 부분은 거의 사라진다. 메이커 다오(MakerDAO)의 USDS와 아베(Aave)의 GHO가 여기에 해당한다.

다만 같은 티어에 묶였다고 모두 같은 자산이라는 뜻은 아니다. 세 축이 서로 독립적으로 매겨지기 때문에 어떤 자산은 양도성에서는 앞서지만 환매가 막혀 있고, 어떤 자산은 조합성은 풍부한데 운영 구조에 제약이 남아 있다. 결국 티어가 시장 안에서 자산의 현재 위치를 보여준다면, 축별 점수는 그 자산이 어떤 경로로 거기까지 왔는지를 보여주는 셈이다.

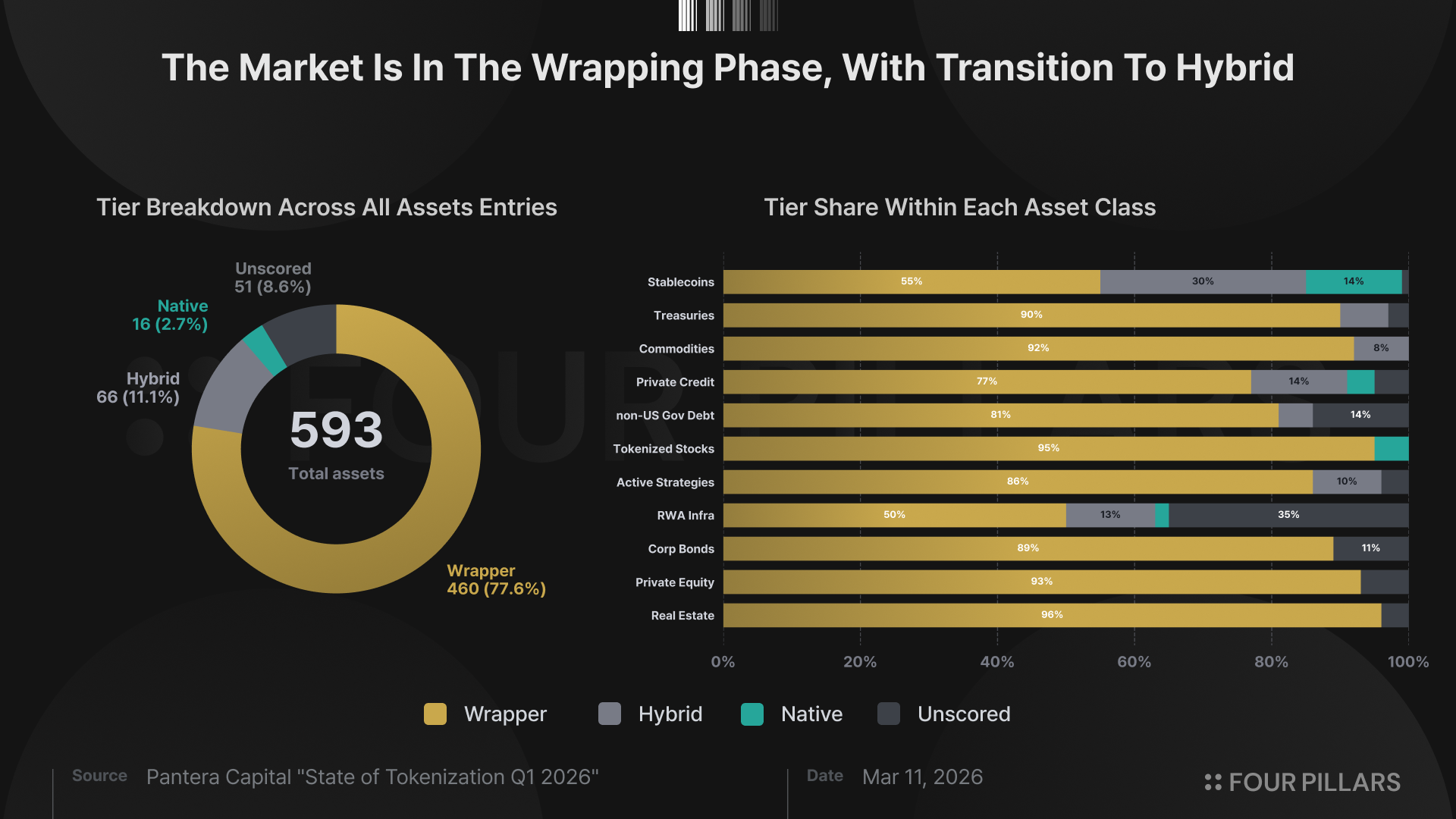

집계된 593개 자산 가운데 77.6%인 460개가 여전히 Wrapper에 머물러 있다. Hybrid가 66개(11.1%), Native가 16개(2.7%)에 그치고, 나머지 51개는 아직 평가에 이르지 못한 파일럿이나 발표 단계의 자산이다. 토큰화 시장은 자산을 체인 위에 올려놓는 단계까지는 빠르게 규모를 키웠지만, 그 자산이 체인 위에서 자율적으로 굴러가는 단계로는 거의 넘어가지 못했다. 시장의 무게중심은 여전히 오프체인에 놓여 있고, 일부 자산만이 그 경계를 넘어서고 있다.

자산군 단위로 보면 스테이블코인이 가장 앞서 있다. Native 비중이 14%로 가장 높고, Hybrid 비중 역시 다른 어떤 자산군보다 크다. 그 뒤를 액티브 전략(Active Strategies)과 사모대출(Private Credit)이 잇는다. 국채(Treasuries), 원자재(Commodities), 사모펀드(Private Equity)는 이제 막 Hybrid 구간에 진입하는 자산이 등장하기 시작한 정도이고, 절대다수는 여전히 Wrapper에 머문다.

한편 RWA 인프라(Real World Asset Infra)는 다른 자산군과 같은 잣대로 묶기 어렵다. 시장 가치 기준으로 환산해 비교할 수 있는 성격이 아니기 때문에 별도 범주로 분리해 살펴봤고, 확보 가능한 정보 범위 안에서 TPI 점수만 부여했다. 출시 직전 파일럿이나 발표 단계의 프로젝트가 이 범주에 몰려 있다는 사실은, RWA 생태계를 떠받칠 인프라와 법적 토대가 아직 만들어지는 중이라는 신호로 읽힌다.

결국 리포트가 짚어낸 구조적 격차는 분명하다. 자산을 온체인에 올려놓는 데까지는 시장이 빠르게 진전했지만, 그 자산을 온체인 위에서 새롭게 설계하는 데까지는 일부 스테이블코인과 네이티브 자산을 제외하면 여전히 초기 단계에 머물러 있다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.