1. DATs 수난시대

2020년 8월, 스트래티지(Strategy)가 세계 최초로 DAT(Digital Asset Treasury) 전략을 선보이고, 2024-2025년에 비트마인(BitMine), 트웬티원캐피탈(Twenty One Capital), 메타플래닛(Metaplanet), 샤프링크 게이밍(SharpLink Gaming) 등 수 많은 DAT 기업이 등장했다.

이들은 초기에 준수한 시장상황 속에서 보통주 ATM 발행, PIPE, SPAC 등을 통해 자금을 조달하여 디지털 자산을 매입하고, mNAV 프리미엄의 선순환 구조를 활용하여 더 많은 디지털 자산을 확보하고 주 당 디지털 자산의 개수를 늘리는 전략을 펼쳤다.

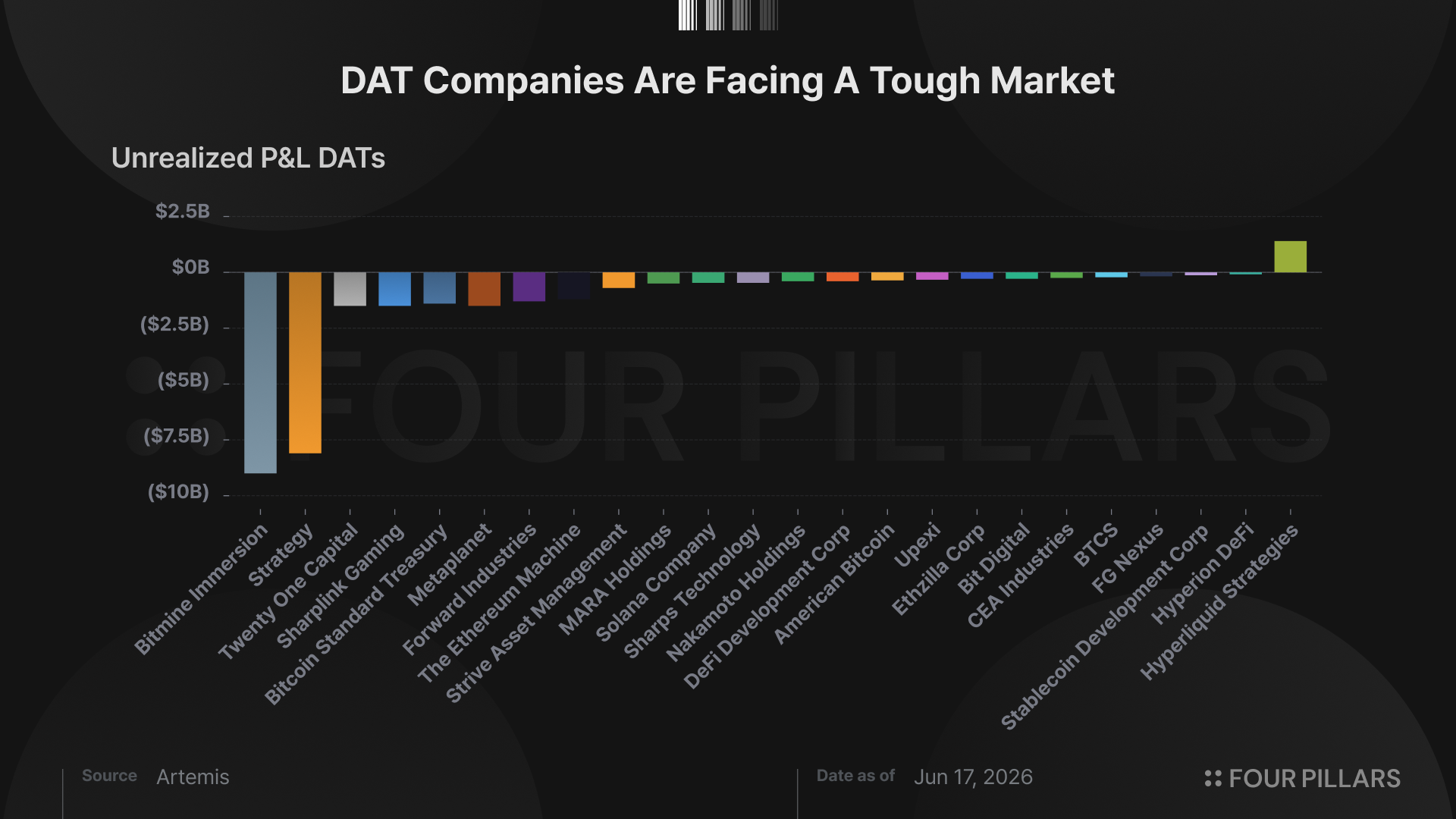

하지만 이제 세상이 바뀌었다. 영원히 $100K 위에 존재할 것 만 같은 BTC의 가격은 $70K 아래로 하락했으며, ETH도 $2K를 하회하고, 그 외의 알트 토큰들 또한 큰 폭으로 가격이 하락하였다.

2. DATs 현황

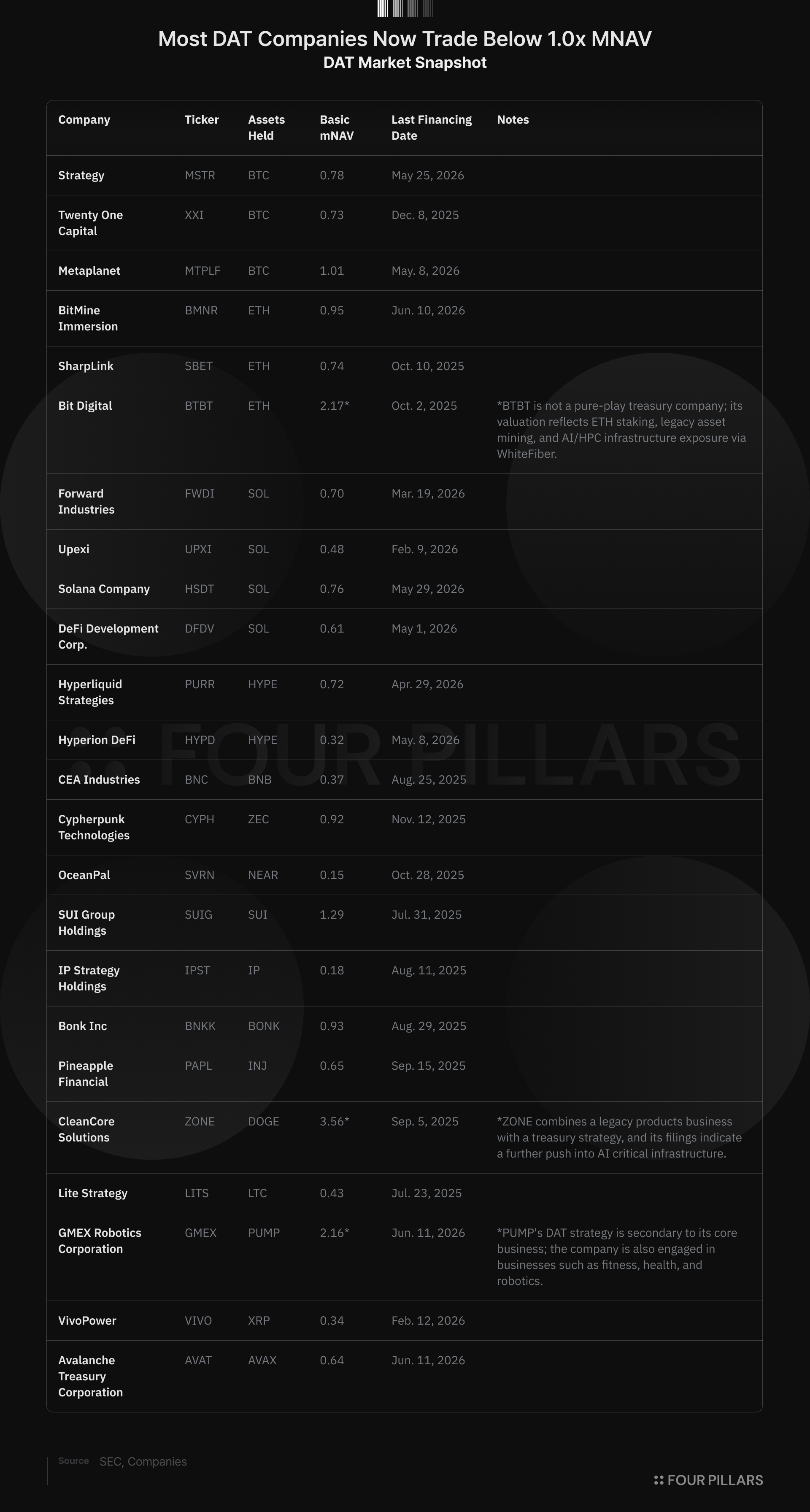

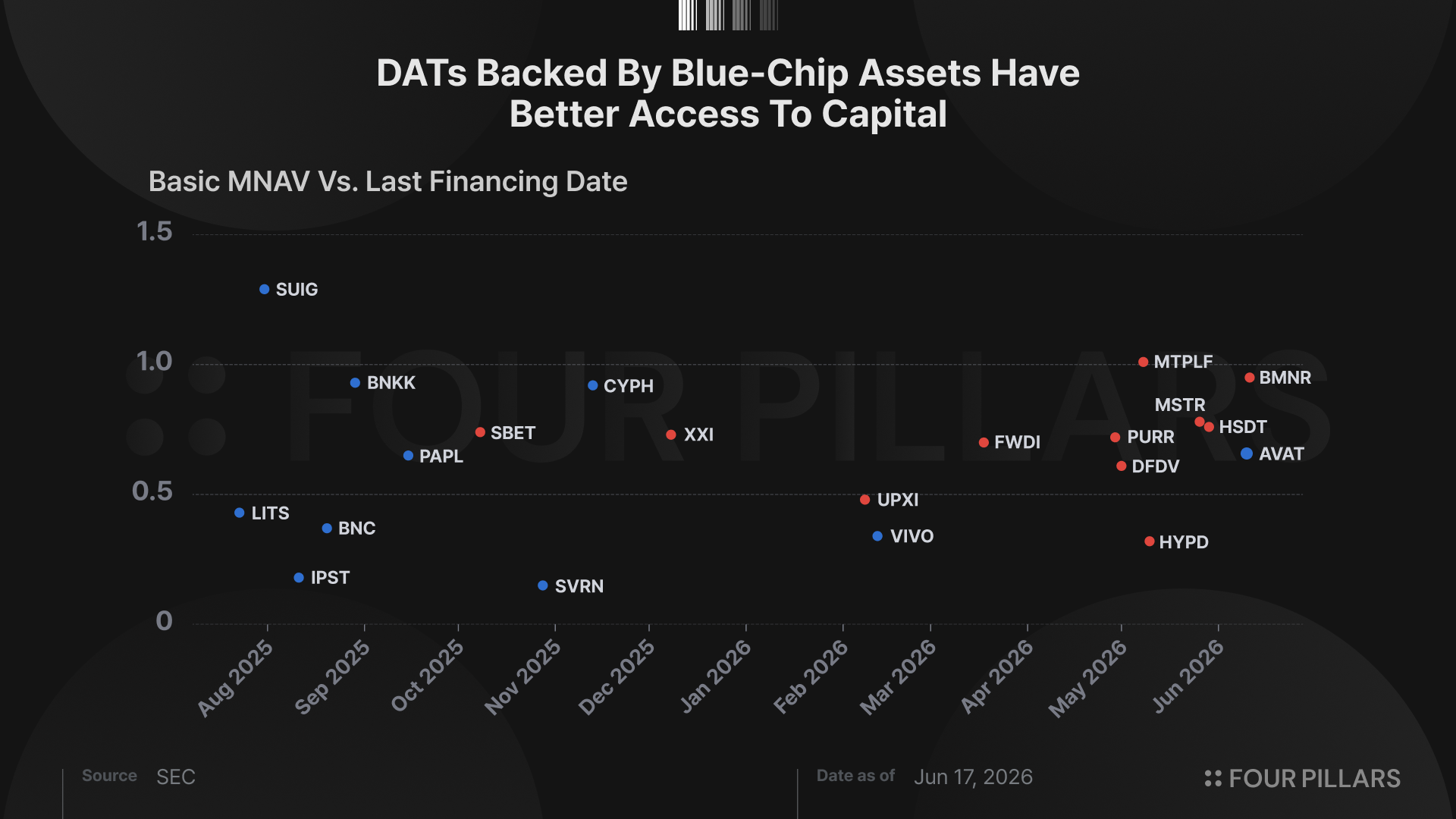

크립토 시장 상황이 좋지 않은 상황에서, 현재 DAT 기업들의 상황은 어떨까? BTC, ETH뿐만 아니라 SOL, HYPE을 넘어 다양한 알트 토큰들을 기반으로한 DAT 기업들의 Basic mNAV와 가장 마지막으로 자금을 조달한 일시를 조사해보았다.

(참고로 Basic mNAV는 편의를 위해 기업의 현재 시가 총액을 보유하고 있는 디지털 자산의 규모로 나눈 값을 사용하였으며, 주가, 토큰 가격 등도 시시각각 변하며, 실시간이아닌 공시 데이터에 기반하여 계산된 경우도 있기에 다소 부정확할 수 있음을 미리 알린다)

- mNAV < 1: 우선 가장 눈에 띄는 데이터는, 대부분의 DAT 기업들의 Basic mNAV가 1 이하로 떨어졌다는 것이다. (참고로 DAT가 주요 전략이 아니고, 다른 비지니스를 여전히 활발하게 영위하는 몇몇 기업들(BTBT, ZONE, GMEX)은 예외이다.) 이는 기본적으로 DAT 주식이 ETF와 달리 환매가 불가능한 상품이기 때문에 시장 상황 악화로 인해 추가적인 역 프리미엄이 붙은 결과이다. DAT 기업의 기본 전제가 mNAV 프리미엄을 통해 자산을 매입하는 것인 만큼, 이 상황이 오래 유지되면 기업들에게 큰 부담으로 다가올 수 있다.

- 극단적으로 낮은 mNAV: 기초 디지털 자산 별로 mNAV의 방어력도 서로 상이했다. BTC, ETH DAT의 경우 Basic mNAV가 대체적으로 0.7 이상으로 유지되는 반면, 그 외의 알트 토큰 DAT들의 경우 Basic mNAV가 상당히 다양하게 분포해있었으며, 특히 IPST나 SVRN의 경우 0.1대까지 하락해있는 모습을 볼 수 있다. 이는 DAT 기업이 적정 수준의 mNAV를 평가 받기 위해선 기초 디지털 자산의 매력도가 중요하다는 것을 보여준다.

- 마지막 자금 조달 일시와 mNAV의 상관관계: 필자가 데이터를 분석하기 이전에 세운 가설로는, mNAV가 낮을 경우 자금 조달이 어렵기 때문에 마지막 자금 조달 일시가 오래전일 것이라는 것이었지만, 이는 큰 상관관계가 없는 것으로 나타났다. 다만 뚜렷하게 상관관계를 보이는 것은, 기초로하는 디지털 자산이 상위 자산(BTC, ETH, SOL, HYPE)일 경우 마지막 자금 조달 일시가 비교적 최근이라는 점이다. 이는 상위 토큰 기반의 DAT 기업들에게는 어느정도 꾸준히 자금 조달의 수요가 있다는 것을 보여준다. 반면에 대부분의 알트 토큰 DAT들의 경우 DAT 내러티브가 유행했을 때, 초기에 1-2회성으로 자금을 조달받고 그 뒤로는 추가 자금 조달에 대한 수요가 많지 않다는 것을 보여주기도 한다.

3. 죽거나 살거나

우후죽순 등장하던 DAT 기업들은 이제 버티거나, 죽거나 두 길의 기로에 서있다. 그래도 우량 디지털 자산을 기반으로한 MSTR, BMNR과 같은 기업들은 우선주 발행 등을 통해 지속적으로 자금을 조달하여 버티고 있지만, 매력도가 떨어지는 자산을 기반으로 한 DAT 기업들은 mNAV가 회복하기 어려울 정도로 하락해있는 상태에 놓인 곳도 있다.

DAT 기업들의 목표는 mNAV 프리미엄을 통해 지속적으로 디지털 자산을 매입하는 것이지만, 최근에는 시장 상황이 좋지 않음에 따라 오히려 디지털 자산을 매각하고 자사주 매입과 운영비에 사용하는 상황이 발생하고 있다. 대표적인 예시로 HSDT, LITS, ETHZ, FGNX, EMPD와 같은 DAT 기업들이 실제로 이를 실행하였다. 심지어는 STAS.L과 같이 주주가 상환을 요구하거나, GNS 처럼 청산까지 간 사례도 있다.

최근 AI 시장의 관심이 많아지자, AI 기업으로 피봇한 DAT 기업들도 존재한다. SOL DAT 였던 STSS는 SKYA로 티커를 변경하며, 에이전틱 금융 기업으로 피봇했고, DOGE DAT였던 ZONE은 AI 데이터 센터 기업으로 피봇하였다. 이런 사례들은 과거 기회를 찾아 DAT로 피봇했던 기업들이 살아남기 위해 새로운 기회를 찾아 또 피봇을 한 움직임이다.

인고의 시간이 찾아왔다. 앞으로 부정적인 시장 상황이 지속된다면, 보유 디지털 자산 매각 및 자사주 매입의 활동이 더 많이 이루어질 수 있다. 한 때 가격 상승의 촉매가 되었던 DAT는 이제 잠재적 가격 하락 촉매가 되었다. 과연 DAT 기업들이 인고의 시간을 잘 버텨 다음 상승장에서 빛을 볼 수 있을지, 아니면 단순 단기 내러티브에 불과했을지, 지속적으로 지켜보자.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.