관련 프로젝트

펌프펀(Pump.fun)은 현재까지 약 3.69억 달러를 투입해 유통량의 약 35.8%에 해당하는 1,268억 PUMP를 바이백했다. 팀의 베스팅 클리프까지 74일(7월 12일)을 남겨둔 시점에서, 트레저리에 축적된 토큰을 어떻게 처리하느냐가 변수다.

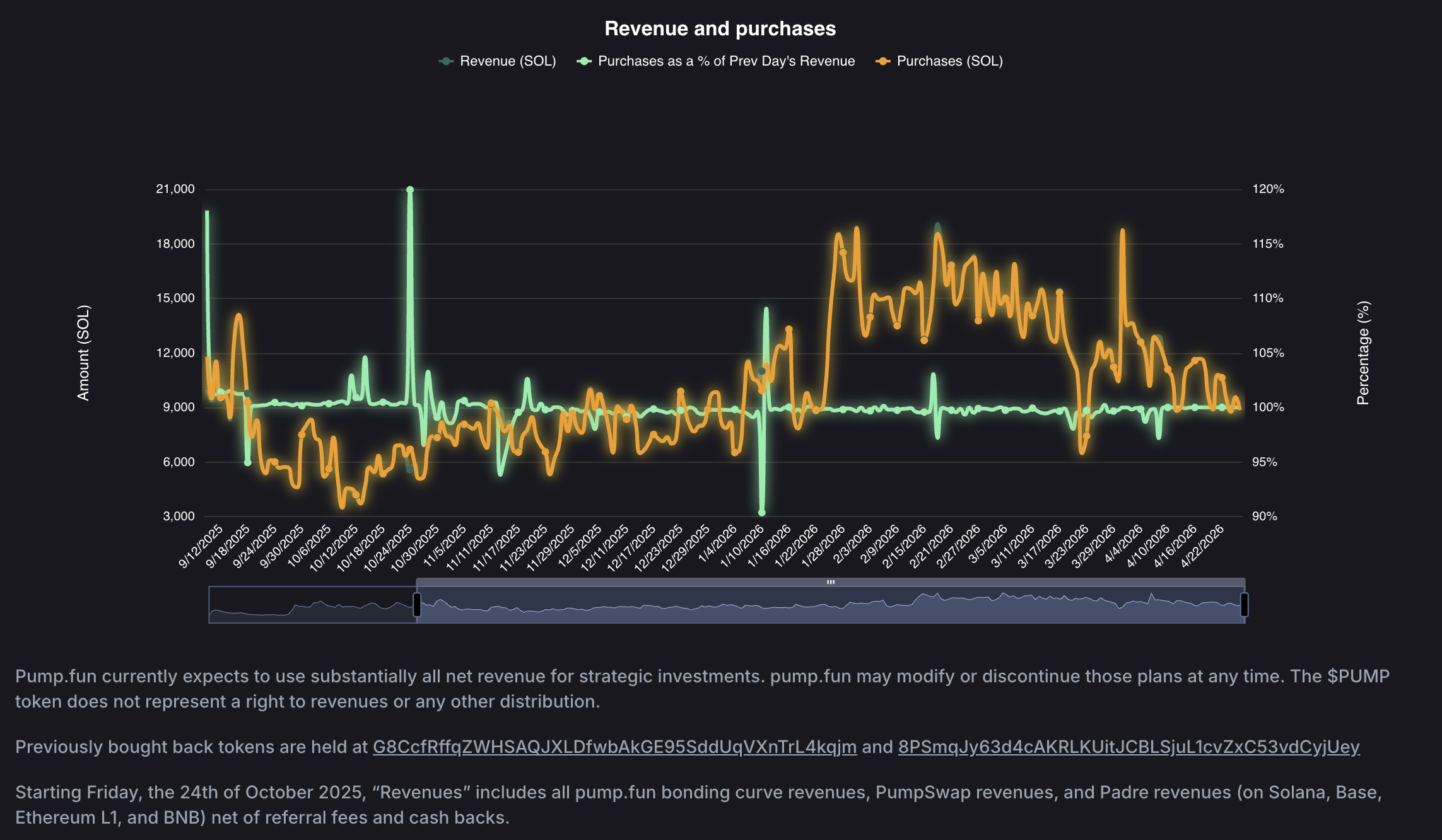

Source: fees.pump.fun

선택지를 나열해보면 다음과 같다.

- 선택지 1) 시장 매도: 일평균 거래량이 5,200만 달러에 불과한 시장에 1,268억 PUMP (약 2.24억 달러)를 매도하면 토큰 가격이 폭락한다. 곧 베스팅이 시작되는 팀 입장에서 자멸적인 선택이다.

- 선택지 2) 스테이킹, 에어드랍, LP 재분배: 물량을 스테이킹이나 에어드랍, LP 등을 통해 홀더에게 재배분하더라도, 결국 수령자가 매도하면서 절차만 복잡한 완만한 매도 압력으로 귀결되며 총 공급량 자체는 변하지 않는다.

- 선택지 3) 보유 지속: 무기한 보유할 경우 일일 바이백으로 약 5.2억 PUMP가 추가 축적되면서, 시장은 이를 항구적인 오버행으로 인식하고 불확실성 할인을 가격에 반영한다.

- 선택지 4) 소각: 총 공급량이 1조에서 약 8,730억으로 감소하며, 모든 홀더의 토큰당 미래 현금흐름 청구권이 증가하는 유일한 시나리오다. 팀의 미베스팅 물량 역시 단위당 가치가 상승한다.

네 가지 선택지 중 세 가지는 토큰 가치를 훼손한다. 나머지 하나만이 영구적인 공급량 감소를 통해 전체 토큰 홀더에게 이익이 된다. 바이백 페이지의 면책 조항에는 펌프펀이 “언제든 해당 계획을 변경하거나 중단할 수 있다”고 명시되어 있어, 계약상 소각을 보장하는 조항은 없지만 소각을 막는 조항도 없다. 세 가지 선택지가 모두 가치 파괴로 귀결되는 상황에서, 남은 하나의 선택지만 합리적인 선택이라는 판단이다.

7월 12일에 팀(2,000억) 및 투자자(1,300억) 물량의 36개월 선형 베스팅이 개시되면서 825억 토큰이 한꺼번에 풀린다. 클리프 이후 월간 유통되는 물량은 약 119억 PUMP 수준으로, 커뮤니티(~50억)와 팀, 투자자(~68.75억)로 나뉜다. 현재 일일 매출 약 92만 달러, 토큰 가격 $0.00177 기준으로 바이백은 하루 약 5.2억 토큰, 월 약 156억 토큰을 흡수하고 있어 바이백/에미션 커버리지는 약 1.3배다. 매출은 지난 6개월간 일 75만~110만 달러 구간에서 등락해왔으며, 1.3배 커버리지 기준 연간 바이백 규모 약 3.36억 달러는 7월 이후의 인플레이션과 대략 균형을 이루는 수준이다.

두 가지 시나리오를 비교하면 차이가 분명해진다. 팀이 클리프 전에 소각을 단행할 경우 유통량은 5,900억 - 1,270억 + 825억(클리프) = 5,455억으로, 현재 유통량 대비 7.6% 감소한다. 반면 소각 없이 클리프가 그대로 도래하면 유통량은 6,725억으로 현재 대비 14% 희석된다. 유통량 기준 22%의 스윙이 발생하는 셈이며, 팀의 클리프 물량 500억 토큰의 단위당 가치가 전자 시나리오에서 더 높아진다는 점은 별도의 설명이 필요 없을 것이다.

클리프를 제외하고 소각만 반영하면, 유통량은 5,900억에서 약 4,630억으로 감소하며 시가총액 고정 기준 토큰당 가치가 약 27% 상승한다. 현재 $0.00177 기준 시가총액은 약 10.4억 달러, FDV는 약 17.7억 달러로 사상 최고치 대비 80% 하락한 상태다. 연환산 매출 약 3.36억 달러 대비 시가총액 멀티플은 3.1배 수준이다.

소각 확률을 30%로 가정하더라도, 해당 시나리오만으로 약 8.1%의 기대 가격 상승 효과가 발생하며 이는 멀티플 리레이팅 이전의 수치다. 필자는 팀이 자신의 경제적 이익에 부합하는 행동을 취할 것이라 추측한다.

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.