목차

- Key Takeaways

- 0. 서론: 왜 지금 다시 라이도인가

- 1. 라이도의 시작부터 현재까지

- 1.1 프로젝트 창립 배경과 리퀴드 스테이킹의 탄생

- 1.2 더 머지 이전의 급성장과 멀티체인 확장 시도

- 1.3 샤펠라(Shapella) 이후: 라이도 V2

- 1.4 라이도의 정체성 확립: 이더리움에 집중

- 1.5 V3, Earn, 기관 프로덕트의 시대

- 2. 라이도는 어떻게 작동하는가: 프로토콜과 인프라

- 2.1 라이도의 ETH 스테이커 흐름

- 2.2 노드 운영자(Node Operator)와 인출(Withdrawal)

- 2.3 라이도 오라클 시스템

- 2.4 스테이킹 라우터

- 2.5 큐레이티드 모듈(Curated Module)

- 2.6 심플 DVT 모듈(Simple DVT Module)

- 2.7 커뮤니티 스테이킹 모듈(Community Staking Module)

- 2.8 펙트라 이후 라이도 코어의 변화

- 3. 라이도는 무엇을 제공하는가: 라이도의 새로운 프로덕트 라인

- 3.1 라이도 V3와 stVaults: 공유 유동성 위의 맞춤형 스테이킹

- 3.2 라이도 언(Lido Earn): 스테이킹을 넘어선 상품 확장

- 4. 라이도는 누가 소유하고 운영하는가: 담론, 거버넌스, 그리고 토큰

- 4.1 라이도는 신뢰할 수 있는 중립적인(Credibly Neutral) 인프라로 나아가는가

- 4.2 라이도 거버넌스 프레임워크

- 4.3 LDO 토큰의 경제 구조

- 4.4 5년의 여정과 교훈

- 5. 라이도의 다음 단계

- 5.1 이더리움 스테이킹 시장 경쟁 구도

- 5.2 GOOSE-3

- 5.3 기관 스테이킹과 규제 프로덕트

- 5.4 이더리움의 변화와 라이도

- 6. 마치며

Key Takeaways

- 라이도를 알면 이더리움 스테이킹 시장과 디파이 인프라의 변화를 이해할 수 있다. 이 글은 라이도가 어떻게 초기 이더리움 스테이킹의 높은 진입장벽과 유동성 문제를 해결하며 리퀴드 스테이킹을 대중화했는지, 그리고 한때 중앙화 리스크의 상징으로 비판받던 프로토콜이 어떻게 이더리움의 탈중앙화 방향성과 정렬된 핵심 스테이킹 인프라로 진화하고 있는지를 다룬다.

- 라이도의 역사는 이더리움 스테이킹 시장이 실험과 위기를 거쳐 성숙해온 과정과 맞닿아 있다. 초기의 사용자 경험 문제를 해결하며 성장한 라이도는 여러 리스크를 거치고 학습하여 더욱 정교한 스테이킹 인프라로 진화해왔다.

- 라이도의 시장 점유율은 2023년 정점 이후 크게 하락했지만, 스테이킹 ETH 규모는 여전히 역사적으로 높은 수준을 유지하고 있다. 이는 라이도의 경쟁력 약화라기 보다는, 이더리움 스테이킹 시장이 빠르게 성숙해졌다는 것을 의미한다. 스테이킹 서비스 자체의 차별성은 점점 평준화되고 있으며, 지금의 스테이킹 시장은 더 이상 단순한 프로토콜별 점유율 경쟁이 아니다. 타겟 사용자군에 따라 분화된 시장으로 바라봐야 한다. 라이도 역시 이제 하나의 리퀴드 스테이킹 제품이 아니라, 다양한 스테이킹 수요가 올라갈 수 있는 플랫폼으로 확장되고 있다.

- 라이도의 탈중앙화는 완성된 상태가 아니라, 서로 다른 신뢰 모델과 이해관계를 계속 조율해온 과정이다. 라이도는 모듈, 거버넌스, 그리고 운영 주체를 점진적으로 분화시키며 권한과 책임을 더 넓게 분산해왔다.

- 라이도의 다음 과제는 변화하는 이더리움 시대에 맞추어 기관용 온체인/디파이 인프라로 다시 정의되는 것이다. 시장 수요와 이더리움 자체가 빠르게 바뀌는 가운데, 라이도의 미래는 시장의 변화를 얼마나 안전하게 흡수하고 제품화할 수 있는지에 달려 있다. 지금 다시 라이도를 봐야 하는 이유가 여기에 있다. 라이도의 역사와 변화를 추적하면 이더리움 금융 인프라가 어떻게 제품화되어 왔는지를 압축해서 이해할 수 있고, 나아가 기관 중심의 새로운 크립토 수요가 요구하는 다음 표준이 어떤 형태로 만들어질지 가늠해볼 수 있다.

0. 서론: 왜 지금 다시 라이도인가

라이도(Lido)를 알면 이더리움 스테이킹 시장의 많은 것을 알 수 있다. 라이도는 이더리움에서 가장 중요한 프로토콜이다. 라이도는 이더리움 스테이킹을 대중화한 1등 공신이자 이더리움 디파이 머니레고의 기반이다.

2022년 라이도의 시장 점유율이 30%를 넘어섰을 무렵, 이더리움 커뮤니티 안팎에서 가장 자주 등장한 프레임은 "라이도는 이더리움 탈중앙화의 적이다"는 것이었다. 그 시기 라이도는 이더리움의 PoS(지분 증명, Proof of Stake) 매커니즘이 탈중앙화에 대한 공격을 받을때마다 함께 언급되며 탈중앙화의 적처럼 여겨졌다.

하지만 2026년 현재, 라이도는 이더리움 인프라의 탈중앙화를 위해 가장 큰 역할을 하는 프로토콜이 되었다. 분산 검증자 기술을 뜻하는 DVT(Distributed Validator Technology)를 프로토콜 레벨에서 제도화했고, 수백 개의 노드 운영자들이 참여하는 생태계를 만들었으며, CSM(Community Staking Module)을 통해 누구나 소규모 자본으로 이더리움 운영자로 참여할 수 있는 경로를 열었다.

라이도는 두 개의 축에서 진화를 거치고 있다. 첫 번째 축은 기능적인 진화이다. 이더리움의 중앙화 요인으로 비판받던 라이도가 어떤 설계적인 선택과 제도적인 메커니즘의 도입을 통해 탈중앙화의 리더로 자리할수 있었는지에 대한 과정이다. "라이도가 중앙화 리스크를 완전히 해결했다"는 이야기가 아니다. 우리가 눈여겨 봐야 할 것은 “어떻게” 라이도가 중앙화된 리스크를 해결해나가는 지, 그 성격을 바꿀 수 있었는지에 대한 부분이다.

두 번째 축은 사용자 타겟의 진화다. 라이도는 리테일 사용자들의 스테이킹 UX 를 혁신한 것에서 출발했다. 라이도는 초기 이더리움이 32 ETH 단위로 스테이킹에 참여할 수 밖에 없었던 점, 스테이킹한 이더리움은 활용할 수 없던 점, 그리고 프로토콜 차원의 위임이 불가능해 스테이커가 직접 노드를 운영해야 했던 스테이커 UX문제를 해결했다. 그리고 지금의 라이도는 리테일 사용자를 위한 서비스에서 기관을 위한 스테이킹 플랫폼으로 확장되고 있다.

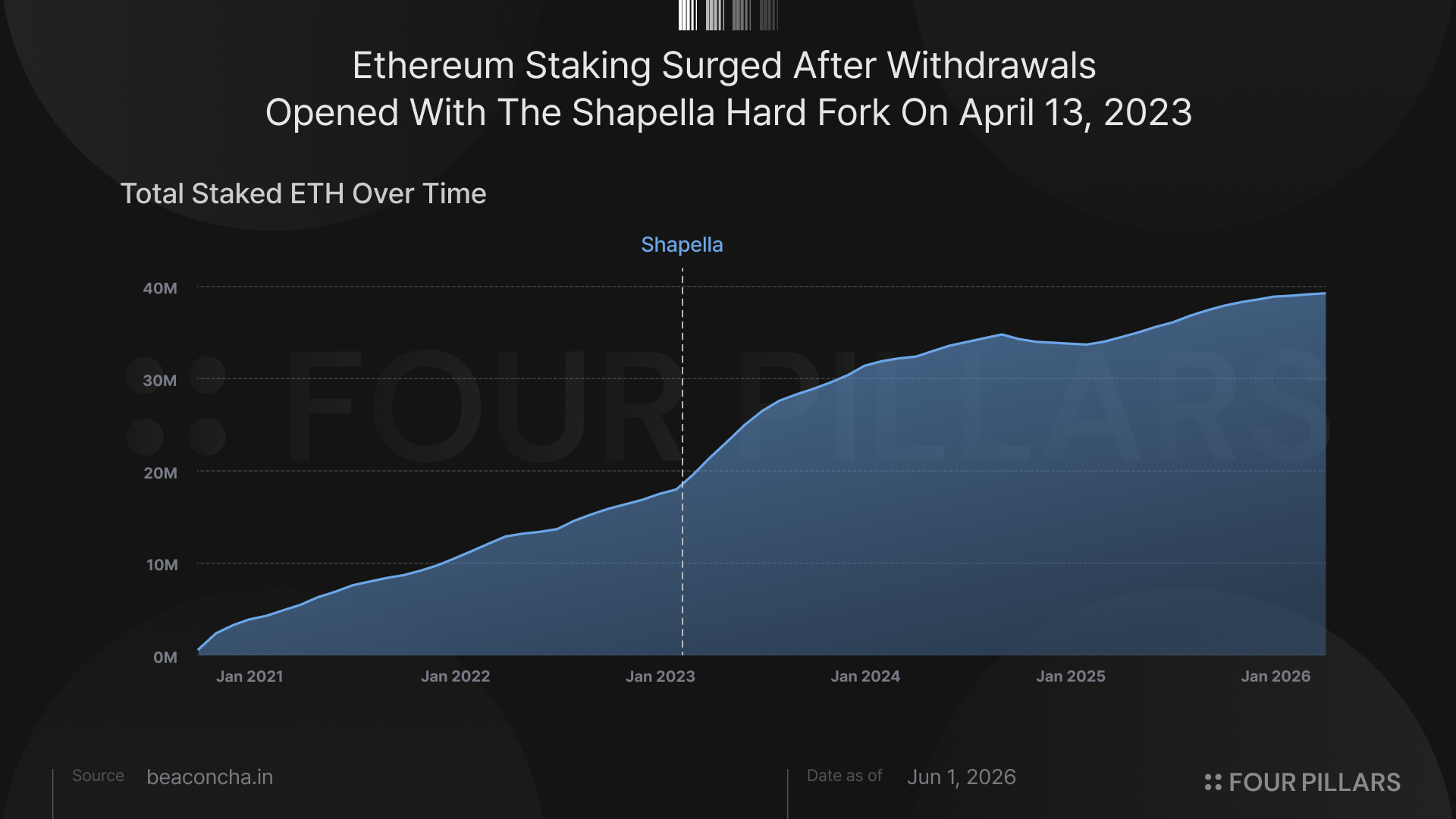

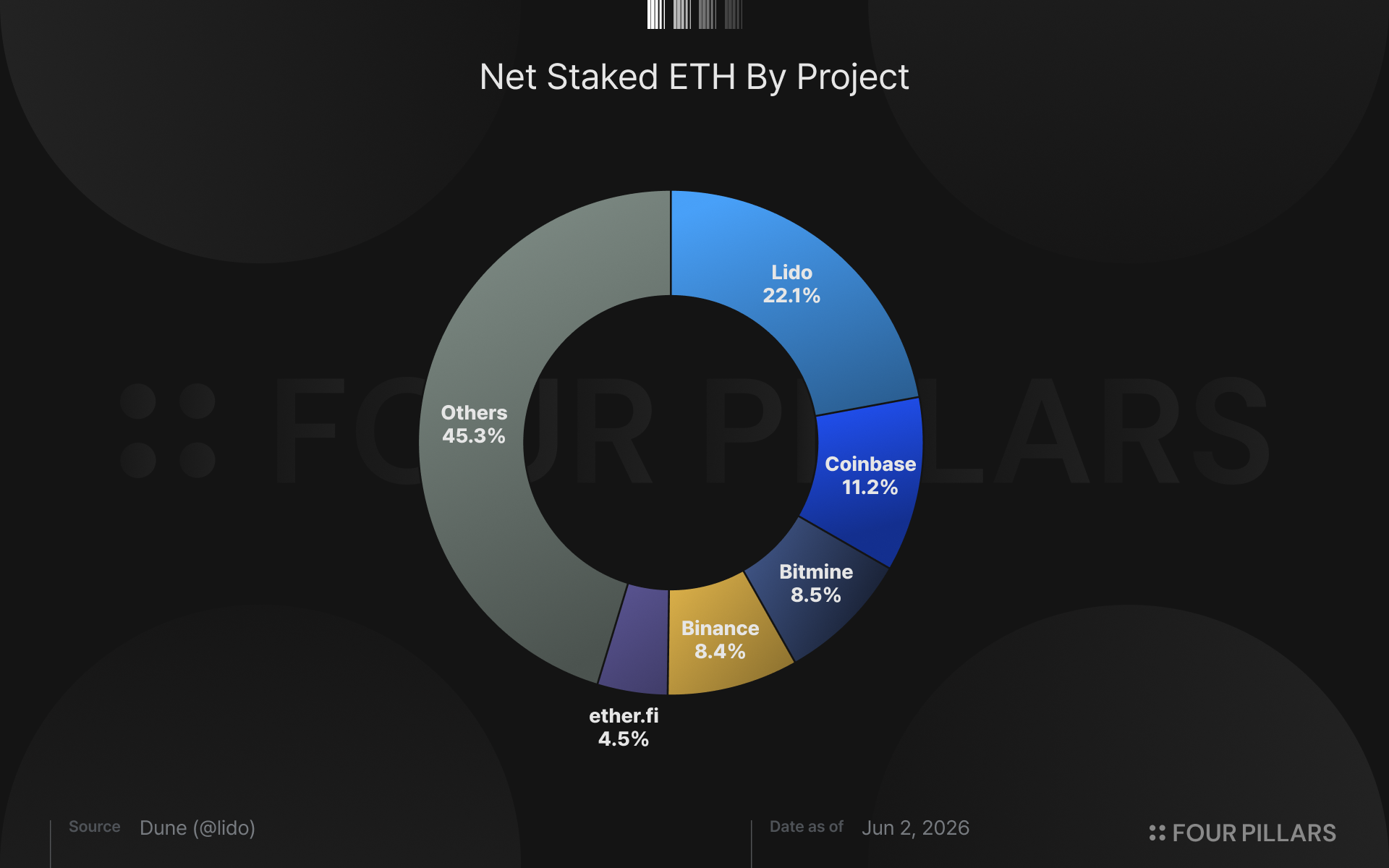

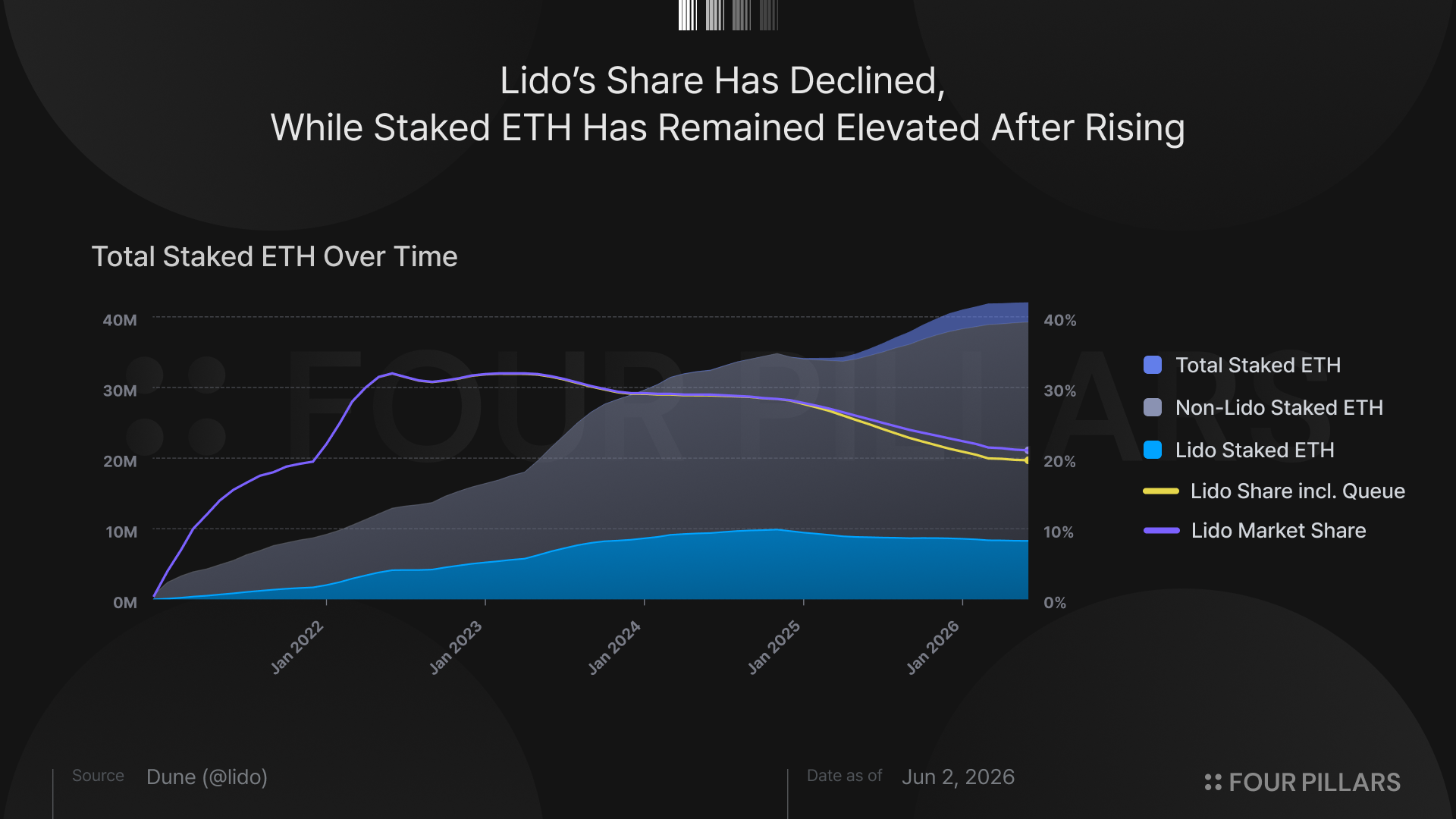

한때 이더리움 네트워크 전체 스테이킹의 33%를 위협하던 라이도의 점유율은 2026년 현재 20%대 초반까지 내려왔다. 표면적으로 보면 이러한 점유율 하락은 라이도의 위기로 보인다. 하지만 이러한 변화는 이더리움 스테이킹 시장이 더 성숙해지고 있다는 신호에 가깝다.

라이도의 최근 급격한 점유율 하락은 BitMine(비트마인)과 스테이킹 ETF 같은 대형 기관 플레이어들의 직접 스테이킹 진입과 관련되어 있다. 대형 기관은 라이도와같은 LST를 거치지 않고 직접 밸리데이터를 운영하기 시작했고, 거래소 기반 스테이킹 상품과 LRT(Liquid Restaking Token) 프로토콜은 서로 다른 사용자군을 흡수하고 있다. 즉, 이는 라이도의 점유율 하락은 이더리움 스테이킹 시장과 사용자가 더 이상 하나의 창구만으로 해소되지 않는 단계에 들어섰다는 것을 보여준다. 라이도의 상대적 점유율은 낮아졌지만, 라이도가 다루는 문제의 범위는 오히려 넓어졌다는 뜻이다.

Source: beaconcha.in

지금의 크립토 시장은 그 어느때보다 빠르게 변화하고 있다. 규제가 열리고 기관들이 진입하는 지금의 크립토 시장에서 가장 지배적인 인프라는 여전히 이더리움이다. 이 상황에서 이더리움 인프라와 디파이(DeFi)의 주요 축을 담당하는 라이도의 변화를 살펴보는 것은 단순히 하나의 프로젝트의 성패를 확인하는 것보다 더 큰 의미를 갖는다. 라이도의 변화는 디파이와 이더리움 스테이킹 시장 전체의 변화와 맞닿아 있기 때문이다. 라이도를 알면 디파이 시장의 기반과 이더리움 스테이킹 시장의 구조를 알 수 있다.

이 글은 라이도의 역사, 프로토콜 및 인프라, 프로덕트, 거버넌스, 그리고 미래라는 다섯 개의 축에서 살펴본다.

1. 라이도의 시작부터 현재까지

1.1 프로젝트 창립 배경과 리퀴드 스테이킹의 탄생

1.1.1 더 머지(The Merge) 전후의 이더리움

라이도가 등장한 배경을 이해하려면 2020년 말 이전으로 돌아가야 한다. 당시 이더리움은 아직 PoS 네트워크가 아니었다. 이더리움 메인넷은 PoW(작업 증명, Proof of Work)로 작동하고 있었고, 비콘체인(Beacon Chain)이라는 별도의 체인을 통해 단계적으로 PoS 전환을 시작하고 있었다. 비콘체인은 2020년 12월 1일 출시되었고, 약 1년 10개월간 이더리움의 PoW 메인넷과 병렬적으로 동작했다. 그리고 2022년 9월 15일 더 머지(The Merge) 업데이트를 통해 비콘체인이 기존 이더리움 메인넷과 결합되면서 이더리움은 PoS 기반의 블록체인 네트워크로 완전히 전환되었다.

비콘체인의 등장은 이더리움 역사상 매우 중요한 전환점이었다. 비콘체인 출시 이후 사용자는 ETH를 예치해 PoS 검증자 집합에 참여할 수 있게 되었고, 더 머지 이후에는 이 구조가 이더리움 메인넷의 합의 방식이 되었다. 하지만 스테이킹 구조는 일반 사용자에게 친절하지 못했다. 이더리움에서 스테이킹을 하여 보상을 얻기 위해서는 최소 32 ETH를 예치해야 했고, 밸리데이터 노드를 직접 운영해야 했다. 밸리데이터 노드는 네트워크 데이터를 저장하고, 트랜잭션을 처리하고, 새로운 블록 생성에 참여하는 역할을 수행한다. 이는 일반 사용자에게는 높은 자본적, 기술적인 진입장벽을 요구했다.

또한 비콘체인 출시 초기에는 스테이킹 자산에 대한 출금(withdrawl)이 구현되지 않았다. 때문에 당시 스테이킹한 ETH는 자유롭게 출금할 수 없었고, ETH를 예치한 사용자는 향후 업그레이드가 이루어질 때까지 자산을 묶어둬야 했다. 즉 사용자는 32 ETH라는 큰 단위의 자본을 스테이킹하고, 밸리데이터 운영 리스크를 직접 감수하며, 동시에 유동성까지 포기해야 했던 것이다. 이 세 가지 조건은 이더리움 스테이킹이 대중화되기 어려운 구조적 이유였다.

더욱이, 이더리움은 여타 DPoS(위임 지분 증명, Delegated Proof of Stake) 방식을 따르는 체인처럼 프로토콜 차원의 네이티브 위임 기능을 제공하지 않는다. 사용자가 프로토콜 안에서 특정 밸리데이터에게 지분을 위임하는 구조가 기본 설계에 포함되어 있지 않은 것이다. 요컨대, 이더리움은 탈중앙화된 밸리데이터 집합을 원했지만 초기 스테이킹 UX는 상당히 제한된 사용자만 접근할 수 있는 구조였다.

이 문제들이 바로 리퀴드 스테이킹(liquid staking)이 등장한 배경이다. 리퀴드 스테이킹은 사용자가 직접 밸리데이터를 운영하지 않아도 스테이킹 보상에 참여할 수 있게 하고, 나아가 스테이킹 포지션을 토큰화해 스테이킹된 자산에 대한 유동성까지 제공하는 방식이다. 다시 말해 리퀴드 스테이킹은 초기 이더리움 스테이킹이 가진 한계들을 하나의 제품으로 해결하고자 등장하게 된 것이다.

1.1.2 라이도가 만든 첫 번째 제품: 리퀴드 스테이킹 플랫폼

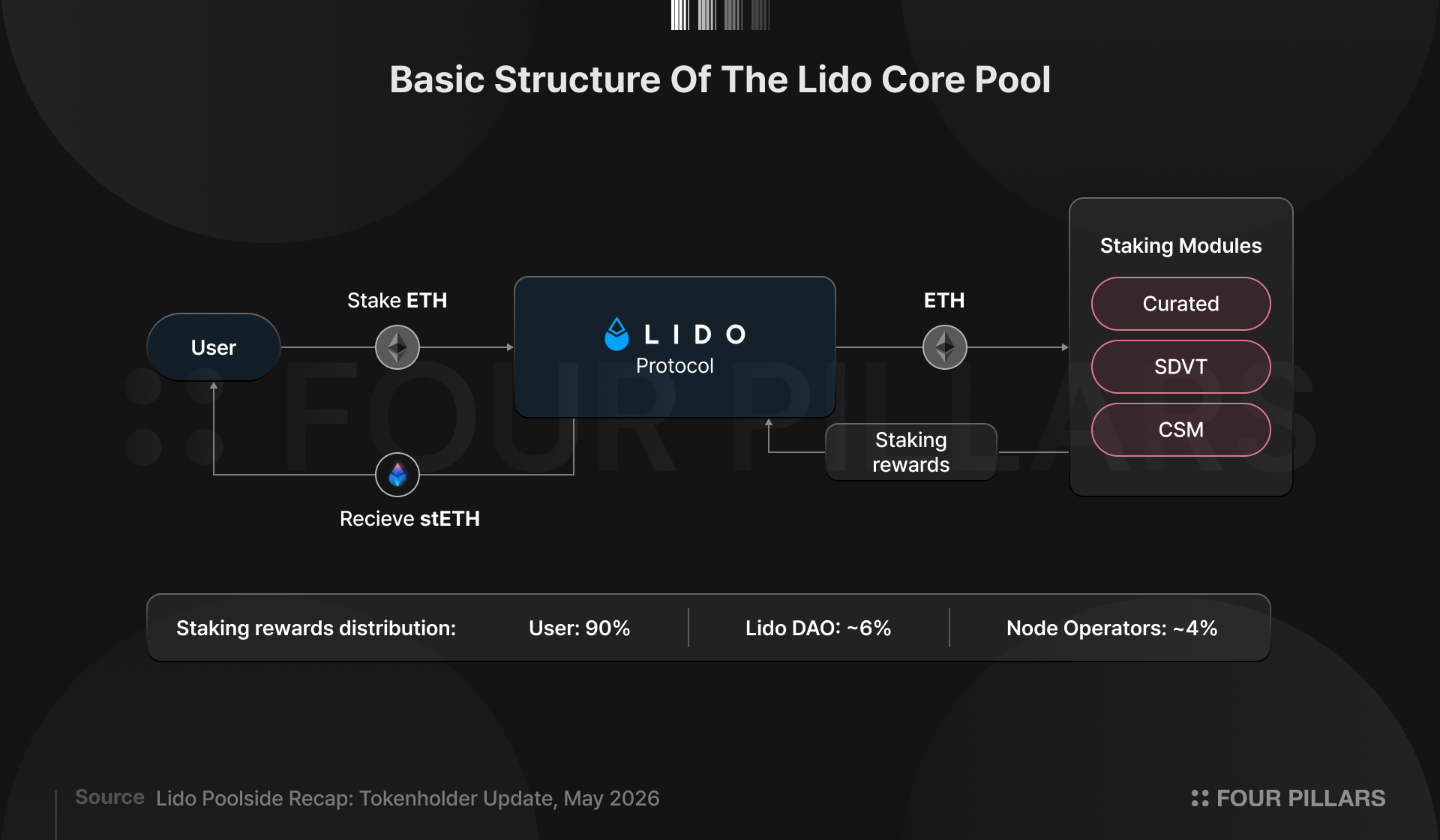

라이도가 만든 첫 번째 제품인 리퀴드 스테이킹 플랫폼은 단순하다. 사용자는 네이티브 ETH를 예치하고, 그 증거로 stETH 토큰을 받는다. stETH는 사용자의 스테이킹된 ETH에 대한 소유권을 1:1로 나타내는 토큰이다. 사용자가 ETH를 예치하면 그에 대응해 stETH가 발행(mint)되고, stETH는 스테이킹 보상이나 패널티를 자동으로 소유한 지갑에 반영한다(리베이싱, Rebasing). 동시에 stETH는 디파이와 이더리움 생태계 전반에서 사용할 수 있는 유동화된 토큰이기도 하다.

라이도의 리퀴드 스테이킹 서비스는 스테이킹을 토큰 인터페이스로 바꿨다는 점에서 의미가 있었으며, 이 제품이 주는 이점은 스테이킹 시장에서 매우 강력하게 작용했다. 사용자는 더 이상 밸리데이터를 직접 운영하며 클라이언트를 구동하고, 키를 관리하며, 업타임을 신경 쓰고, 슬래싱 리스크를 개별적으로 감당하지 않아도 됐다. 또한 사용자는 라이도를 통해 32 ETH 미만의 소액으로도 스테이킹에 참여할 수 있었고, stETH를 사용해 스테이킹 포지션의 유동성을 유지할 수 있었다. 즉, 스테이킹한 실제 ETH는 묶여 있지만, 사용자는 stETH를 통해 그 포지션을 다른 곳에서 활용할 수 있다. 이 점에서 stETH는 단순한 증거 토큰이 아니라, 이더리움 스테이킹과 디파이를 연결하는 인터페이스였다. 이후 stETH는 커브(Curve), 아베(Aave), 메이커DAO(MakerDAO), 펜들(Pendle) 등 다양한 DeFi 프로토콜에 통합되며 디파이 머니레고의 핵심 자산으로 자리 잡았다. 라이도는 사용자 입장에서는 ETH를 넣고 stETH를 받는 간단한 경험이지만, 그 뒤에서는 DAO가 선정한 전문 노드 운영자들이 실제 밸리데이터 운영을 맡는 구조다.

라이도의 메인넷은 2020년 12월 18일 가동되었다. 비콘체인이 가동된 시점과 거의 같은 시기였다. 이더리움이 PoS 전환의 첫발을 떼는 순간, 그 전환에서 발생할 사용자 경험의 공백을 메울 프로토콜이 같은 시점에 함께 출발했다는 점은 라이도의 출발이 이더리움 생태계의 진화에 시기적으로도 큰 의미를 보여주었다.

1.1.3 초기 DAO와 컨트리뷰터 구조

라이도는 처음부터 단일 회사가 아니라 DAO 형태로 출발했다. 라이도의 출발에 핵심적으로 기여한 인물로는 콘스탄틴 로마쇼프(Konstantin Lomashuk), 바실리 샤포발로프(Vasiliy Shapovalov), 조던 피시(Jordan Fish)가 있다. 콘스탄틴 로마쇼프와 바실리 샤포발로프는 2018년부터 P2P(P2P 밸리데이터)라는 비수탁(non-custodial) 스테이킹 서비스를 운영해온 노드 운영자 출신이었다. P2P는 2020년 시점 이미 여러 PoS 체인에서 밸리데이터를 운영하고 있던 전문 인프라 사업자였다. 조던 피시는 크립토 커뮤니티에서 “Cobie”라는 이름으로 알려진 인물로 2021년경 라이도 팀을 떠났고, 이후 라이도의 운영은 P2P 출신을 중심으로 한 컨트리뷰터 그룹과 점차 확장된 DAO 커뮤니티가 함께 끌어가는 구조로 발전했다.

라이도의 초기 자금 조달은 전통적인 지분 투자 라운드라기보다 DAO 트레저리 토큰 배분에 가깝다. 2020년 12월 초기 후원자들에게 약 200만 달러 규모의 LDO가 배분되었고, 이후 2021년 5월 패러다임(Paradigm) 주도의 7,300만 달러 규모 트레저리 세일, 2022년 3월 a16z 대상 7,000만 달러 규모 LDO 세일이 이어졌다. 초기 투자에는 다양한 크립토 전문 펀드들과 디파이 빌더들이 함께했다. 이는 라이도가 단순히 스테이킹 프로토콜 하나를 출시하는 것이 아니라, 디파이 생태계 전체와 통합될 인프라로 자리잡으려는 의도를 처음부터 갖고 있었다는 점을 보여준다.

2021년 1월 LDO 소개 글에서 라이도는 이더리움 스테이킹 프로토콜이 DAO로 구축된 이유를 “업그레이드 가능성(upgradability)과 안정성(stability)을 보존하면서 탈중앙화된 인프라를 유지하기 위해서”라고 설명했다. 라이도 DAO는 스테이킹 리퀴드 프로토콜의 핵심 파라미터를 결정하고, 네트워크 업그레이드를 주도하며, 라이도 커뮤니티의 성장을 관리하는 역할을 맡는다.

물론, 초창기 라이도 DAO가 완전히 탈중앙화되어 있었다고 보기는 어렵다. LDO 토큰은 초기 DAO 출범 시 10억 개가 발행되었고, 당시 설립 멤버들이 상당한 비중의 토큰을 보유하고 있었기 떄문이다. 즉, 라이도가 출시한 제품은 DAO를 지향하고 있었지만, 사실상 실제 운영과 의사결정은 초기 컨트리뷰터들과 초기 투자자들에 크게 의존할 수밖에 없었다. 이는 이후 라이도를 둘러싼 중앙화 논쟁의 씨앗이 된다.

뿐만 아니라, 라이도는 사용자에게 탈중앙화된 스테이킹 서비스를 제공했지만, 노드 운영자 선정, 거버넌스 토큰 분포, 출금키 관리 등 여러 측면에서 신뢰 가정이 존재했다. 실제로 라이도의 초창기 출금키 생성은 2020년 12월 13일부터 16일까지 진행된 별도의 세레모니를 통해 이루어졌다. 이는 당시 구조가 완전한 탈신뢰(trustless) 시스템 이라기보다 점진적으로 탈중앙화를 추구해야 하는 초기 단계의 프로토콜에 가까웠음을 보여준다.

라이도는 이더리움 스테이킹을 더 대중에게 열어준 혁신적인 프로토콜이다. 하지만 다른 한편으로는 DAO임에도 여러 신뢰 가정과 중앙화된 거버넌스 구조를 안고 출발했다고 볼 수 있다. 이후의 라이도는 이 두 모순 사이의 간극을 줄여가는 과정으로 발전한다. 리테일 사용자에게 간단한 스테이킹 UX를 제공하는 것에서 출발했지만, 시간이 지나면서 라이도는 더 많고 비허가형(Permissionless) 노드 운영자들, 더 분산된 밸리데이터 운영, 그리고 더 정교한 거버넌스 레이어를 갖춘 스테이킹 인프라로 진화해왔다.

1.2 더 머지 이전의 급성장과 멀티체인 확장 시도

1.2.1 stETH의 디파이 통합

라이도가 빠르게 성장할 수 있었던 이유는 단순히 스테이킹을 쉽게 만들었기 때문만은 아니었다. 되려 라이도의 빠른 성장의 핵심은 스테이킹 유동화 토큰인 stETH가 이더리움 디파이 생태계 안에서 사용할 수 있는 자산이 되었기 때문이다. 출시 직후 라이도의 핵심 과제는 stETH를 실제로 사용되는 자산으로 만드는 것이었다. stETH를 단순히 보유만 한다면, 이는 스테이킹된 ETH에 대한 청구권으로 지갑 안에 보유하고 있을 뿐이다. 하지만 stETH가 디파이 전반에서 활용될 수 있다면, 그것은 생산적인 온체인 자산, 즉 “활용할 수 있는 형태의 스테이킹 ETH”가 된다. stETH는 스테이킹 보상을 반영하는 동시에, 다양한 디파이 프로토콜에서 담보, 유동성, 수익 전략의 재료로 활용될 수 있도록 빠르게 통합되었다.

비콘체인에 예치된 ETH는 2023년 4월 샤펠라(Shapella) 하드포크를 통해 출금 기능이 구현되기 전까지 묶여 있었다. 따라서 라이도에게 stETH가 시장에서 ETH와 최대한 가깝게 거래될 수 있도록 하는 유동성 확보는 제품의 존망을 가르는 핵심이었다. 이 과정에서 가장 중요한 역할을 한 것이 커브(Curve)의 stETH/ETH 풀이다. 라이도는 2021년 1월부터 커브를 통한 stETH 유동성 공급 가이드를 제공했고, 해당 풀을 사용자가 stETH와 ETH를 낮은 슬리피지로 교환할 수 있는 유동성 풀로 운영했다. 이후 stETH는 1인치(1inch), 유니스왑(Uniswap) 등 다양한 디파이 프로토콜로 확장했다.

아베(Aave)와 메이커DAO(MakerDAO)에서 stETH를 담보로 사용할 수 있는 통합도 진행되었다. 2022년에는 stETH가 아베 V2의 담보 자산으로 정식 등재되었고, 같은 해 출시된 아베 V3는 wstETH(wrapped stETH)를 본격적으로 통합했다. 후술하겠지만, 리베이스 토큰인 stETH는 컨트랙트 구조상 일부 디파이 프로토콜과 호환이 어려웠기 때문에, 라이도는 이를 해결하기 위해 잔고가 변하지 않고 스테이킹 보상에 비례하여 가치가 변하는 wstETH라는 래핑 토큰을 만들었다. 이후 아베 V3에서 wstETH는 가장 큰 담보 자산 중 하나로 자리잡았고, 사용자들은 wstETH를 담보로 ETH를 빌리고 그 ETH를 다시 라이도에 스테이킹해 stETH를 받는 루프 스테이킹(loop staking) 전략을 사용하기 시작했다.

이처럼, 같은 자본으로 스테이킹 수익 및 디파이 추가 활용을 통한 수익, 이 두 가지 수익을 동시에 추구할 수 있다는 점은 ETH 보유자에게 강력한 인센티브였고, 라이도는 이더리움 디파이 머니레고의 기반이 되었다.

1.2.2 더 머지 기대감과 라이도의 급성장

2021년과 2022년은 이더리움 PoS 전환에 대한 기대가 극에 달했던 시기였다. 비콘체인과 이더리움 스테이킹은 이미 동작하고 있었고, 이더리움 메인넷이 PoS로 완전히 전환하는 더 머지 하드포크 직전까지 라이도는 "이더리움 PoS 전환에 대한 가장 직접적인 투자처"로 시장에서 인식되었다. 더 머지가 가까워질수록 ETH 보유자들의 스테이킹 수요는 커졌고, 그 수요의 가장 큰 흡수처가 라이도였다. 이더리움의 복잡한 스테이킹 구조를 단순화한 라이도는 사용자들에게 가장 단순한 선택지였다.

2021년 1월 라이도의 총 예치 ETH는 약 7만 6천 ETH 수준이었지만, 한 달 뒤인 2021년 2월에는 18만 ETH를 넘기며 한 달 사이 136% 성장했다. 이 시점부터 라이도는 사실상 이더리움 리퀴드 스테이킹 시장에서 단일 지배적 프로토콜로 자리잡기 시작했다. 2022년 들어서는 라이도의 스테이킹 점유율이 30%대로 진입했고, 단일 엔티티가 이더리움의 최종성(finality)에 영향을 줄 수 있는 33% 지분 임계값을 넘어설 수 있다는 우려가 본격적으로 제기되기 시작했다.

라이도의 성장은 TVL 성장만을 의미하지 않는다. 이더리움이 PoS로 전환되면 스테이킹 지분은 곧 네트워크 합의에 대한 영향력을 의미한다. 따라서 많은 스테이킹 지분을 흡수할수록 라이도는 디파이 머니레고의 베이스 프로토콜인 동시에 이더리움 합의 레이어에 영향을 미치는 인프라가 되었다.

1.2.3 멀티체인 확장: 테라, 솔라나, 폴리곤, 그리고 쿠사마

라이도는 이더리움에만 머물지 않았다. 2021년부터 2022년 초까지 라이도는 리퀴드 스테이킹을 하나의 범용 카테고리로 보고, 여러 PoS 체인으로 확장을 시도했다. 이 시기의 라이도는 이더리움 유동화 프로토콜 이라기보다 멀티체인 유동화 프로토콜을 지향했다. 출범 후 약 1년 동안 라이도는 테라(Terra), 솔라나(Solana), 폴리곤(Polygon), 그리고 쿠사마(Kusama) 등 여러 PoS 체인에서 리퀴드 스테이킹을 출시했고, 각각의 시도는 라이도 DAO의 LEGO(Lido Ecosystem Grants Organisation) 프레임워크 안에서 외부 기여자 팀이 주도하는 방식으로 진행되었다.

가장 먼저 출시된 것은 라이도 온 테라(Lido on Terra)였다. bLUNA는 2021년 초 테라 네트워크에서 출시되었고, 사용자가 LUNA를 스테이킹하면 bLUNA를 받아 테라 디파이 생태계의 핵심 프로토콜인 앵커(Anchor)에서 담보로 활용할 수 있는 구조였다. 이후 같은 흐름의 상품으로 stLUNA, 그리고 이더리움의 stETH를 테라 체인으로 브릿지한 bETH도 도입되었다. 앵커는 UST 예치자에게 약 20%의 고정 이자를 제공한 프로토콜이었기 때문에, bETH는 stETH의 스테이킹 수익에 더해 앵커의 추가 수익까지 추구할 수 있는 자산으로 빠르게 자본을 끌어들였다.

라이도 온 솔라나(Lido on Solana)는 2021년 9월 코러스원(Chorus One) 팀과의 협력으로 출시되었다. stSOL을 발행하고 솔라나 디파이 생태계인 세이버(Saber), 세럼(Serum), 레이디움(Raydium), 그리고 머큐리얼(Mercurial) 같은 프로토콜에 통합되는 것을 목표로 했다. 그당시 솔라나는 빠른 성장세를 보이고 있었고, 다양한 디파이 서비스들이 등장하던 솔라나는 이더리움에 이어 LST를 출시하기 가장 적합한 체인이었다.

라이도 온 폴리곤(Lido on Polygon)은 2022년 4월 샤드랩스(Shard Labs)가 개발 주체로 가동되었다. stMATIC을 발행해 폴리곤 PoS 체인의 MATIC 스테이킹을 토큰화했고, 발란서(Balancer), 아베, 커브(Curve) 등 여러 디파이 프로토콜에 통합했다. 라이도 온 쿠사마(Lido on Kusama)도 별도 컨트리뷰터 팀(MixBytes)이 주도하는 형태로 운영되었다.

이 시기의 라이도는 명확하게 멀티체인 LST 플랫폼을 지향하고 있었다. 각 체인 출시 발표문에서 라이도는 "Future is multichain, so is Lido"라는 표현을 쓸 정도로 멀티체인 확장을 핵심 전략으로 강조했다. 이 멀티체인 확장은 당시에는 자연스러운 전략이었다. PoS 체인은 꾸준히 늘어나고 있었고, 각 체인마다 스테이킹 자산의 유동성 문제는 공통적 이었다. 라이도는 이 문제를 여러 체인에서 반복적으로 해결할 수 있는 프로토콜이 되고자 한 것이다.

하지만 멀티체인 확장은 동시에 라이도가 감당해야 할 복잡성과 리스크를 크게 늘렸다. 각 체인은 서로 다른 구조와 각각의 리스크를 안고 있었고, 이더리움에서 작동하던 stETH 모델을 다른 체인에 그대로 복제할 수는 없었다. 멀티체인 확장은 라이도의 브랜드와 카테고리를 확장할 수 있었지만, 동시에 각 체인의 리스크와 운영 비용을 라이도 생태계 안으로 가져오는 일이기도 했다.

1.2.4 LUNA/UST 붕괴와 stETH 디페그 사건

2022년 있었던 테라의 붕괴는 라이도에게 처음 찾아온 대형 리스크였다. 2022년 5월 7일부터 약 한 주에 걸쳐 테라의 UST 스테이블코인이 1달러에서 디페깅되며 무너졌다. 5월 9일 약 $1을 유지하던 UST는 5월 12일 $0.30 이하로 폭락했고, 그와 함께 약 $400억에 달했던 LUNA의 시가총액은 사실상 0에 수렴했다. 이 사건으로 라이도의 멀티체인 확장 라인 중 하나였던 라이도 온 테라가 이 붕괴와 함께 사라졌다. 더 중요한 것은 테라의 붕괴가 라이도의 가장 중요한 상품인 stETH의 디페그라는 후속 사건의 도화선이 되었다는 점이다.

리스크 전이 경로는 다음과 같다. 테라가 무너지자 앵커에서 bETH를 보유하고 있던 사용자들은 자산을 회수하기 위해 bETH를 다시 이더리움으로 브릿지해 stETH로 바꿨다. 난센(Nansen)의 분석에 따르면 약 615,980 bETH가 이 시기에 이더리움으로 돌아왔다. 아직 이더리움 프로토콜에서 출금이 불가능했기에, 이 stETH는 시장에서 매도 압력으로 작용했고 매도 경로는 거의 전적으로 커브의 stETH/ETH 풀이었다. 같은 시기 시장 전반의 위험 회피 분위기와 ETH 가격 자체의 하락이 겹치면서, 커브 풀의 유동성도 급격히 줄어들기 시작했다. 2022년 5월 12일 하루에만 3AC와 셀시우스(Celsius)는 커브 stETH/ETH 풀에서 합산 약 $7억 8천만 규모의 유동성을 인출했다. 3AC가 단일 트랜잭션으로 128k stETH와 73k ETH(총 약 $4억)를 빼냈고, 셀시우스도 같은 날 세 차례에 걸쳐 약 $3억 8천만을 인출했다. 5월 9일 약 $40억 8천만이었던 풀의 TVL은 5월 12일 $19억 1천만으로 절반 이상 줄어들었다. 이렇게 풀의 유동성이 빠지자 stETH 가격이 ETH 대비 할인되기 시작했다. stETH는 5월 중 ETH 대비 97% 수준까지 떨어졌고, 6월 중순에는 93% 수준까지 추가 하락했다.

중요한 점은, 이 디페그가 라이도 프로토콜의 기술적 문제가 아니었다는 사실이다. 1 stETH는 여전히 1개의 스테이킹된 ETH에 대한 권리를 가지고 있었다. 하지만 그당시 스테이킹된 이더리움은 아직 출금이 활성화 되기 이전이었고, 이는 당시 시장의 분위기와 함께 사용자들에게 공포를 확장시켰다. 디페그가 시작되자 stETH를 담보로 레버리지된 ETH 차입 포지션을 가져가던 대형 플레이어들이 디레버리지를 시작했고, 그 디레버리지 자체가 stETH 매도 압력을 추가로 키우는 피드백 루프가 형성되었다. 셀시우스는 자사 사용자 자산의 약 절반을 stETH로 보유하고 있었고, 사용자 인출 요청에 응하기 위해 stETH를 매도해야 했다. 하지만 stETH 할인이 깊어질수록 같은 양의 stETH로 환전할 수 있는 ETH는 줄었고, 셀시우스는 6월 12일 사용자 출금을 동결했으며 곧 파산 절차에 들어갔다. 3AC도 비슷한 시기 stETH 포지션을 손실 매도했다. 과도한 레버리지와 시장 전반의 급락이 근본 원인이었고, stETH 할인은 여러 압박 요인 중 하나로 stETH 자체가 파산의 원인은 아니었다.

이후 더 머지 직전까지 stETH는 백킹 가치보다 할인된 가격에 거래되었다. 정확히는 stETH의 백킹이 깨진 것이 아니라, 출금이 불가능한 상황에서 유동성 압박으로 시장 가격이 벌어진 것이었다. 더 머지 이후 stETH 가격은 백킹 가치에 다시 수렴했고, 출금이 활성화된 2023년 4월 이후로는 이런 할인이 발생할 구조적 이유 자체가 사라졌다. 라이도가 이 사건에서 직접적인 손실을 입은 것은 아니다. 하지만 이 사건은 stETH가 디파이에 깊이 통합될수록 외부 프로토콜의 시스템 리스크가 라이도 사용자에게도 전이될 수 있다는 교훈을 남겼다. 이는 훗날 라이도가 라이도 언(Lido Earn) 같은 새 제품을 설계할 때 리스크 격리를 핵심 원칙으로 삼게 된 배경이기도 하다.

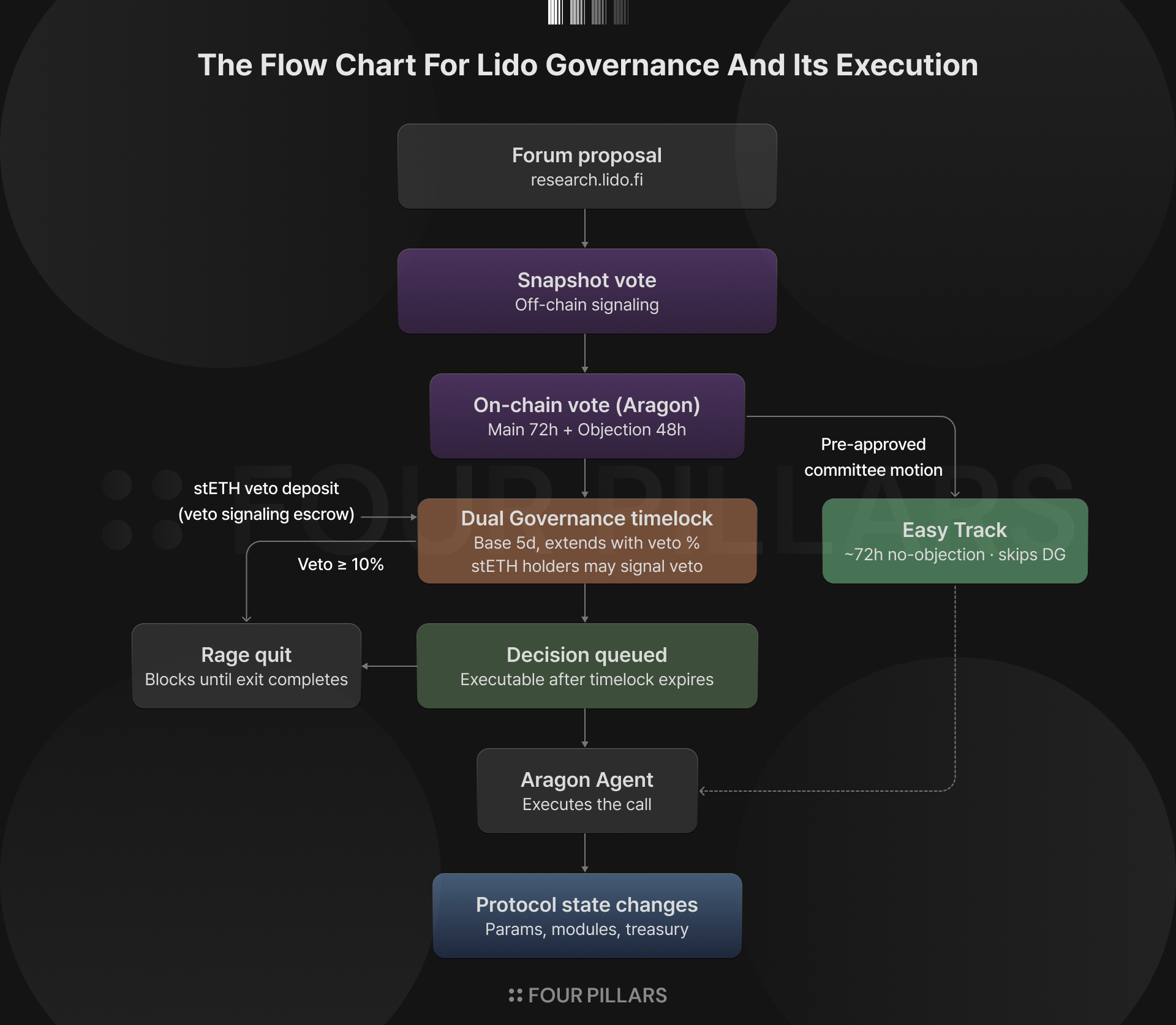

1.3 샤펠라(Shapella) 이후: 라이도 V2

1.3.1 샤펠라가 바꾼 것

2023년 4월 12일 이더리움 메인넷에서 샤펠라(Shapella, Shanghai-Capella) 업그레이드가 진행되었다. 샤펠라 업그레이드의 핵심은 비콘체인에 예치된 ETH의 출금을 가능하게 한 것이었다. 2020년 12월 비콘체인이 가동된 이후 약 2년 4개월 동안 스테이킹된 ETH는 출금이 불가능했다. 샤펠라 이후 드디어 스테이커들은 예치한 ETH를 출금할 수 있게 되었다. 많은 크립토 커뮤니티에서 샤펠라 이후 출금이 열리면 이더리움 스테이킹 비율이 줄어들 것이라 예상했지만, 출금 가능이라는 안정성으로 오히려 이더리움 스테이킹은 폭발적으로 증가했다.

라이도의 경우 유동화된 스테이킹 토큰인 stETH를 ETH로 바꿀 수 있는 2차 유통 시장 유동성 풀은 존재했다. 하지만 스테이킹한 자산의 실제 출금이 불가능하다는 점은 사용자 입장에서 큰 불확실성이었다. stETH는 시장 상황에 따라 ETH보다 할인된 가격으로 거래될 수 있었고, 앞서 살펴본 테라 붕괴 이후의 stETH 디페그 사건은 이 구조적 한계를 잘 보여준 사례였다.

샤펠라 업그레이드 이후 stETH는 단순히 2차 유통 시장에서 ETH와 교환되는 토큰이 아니라, 실제로 ETH로 출금될 수 있는 자산이 되었다. stETH 가격이 ETH 대비 크게 할인되면 시장 참여자는 stETH를 매수한 뒤 라이도에서 ETH로 출금하는 방식으로 차익거래를 할 수 있게 되었다. 이 변화는 stETH의 리스크 프리미엄을 낮추고, 라이도 제품의 안정성을 높이는 데 중요한 역할을 했다.

1.3.2 라이도 V2와 스테이킹 라우터(Staking Router)

샤펠라가 이더리움에 적용된 이후 곧바로 라이도에서 stETH를 ETH로 출금할 수 있었던 것은 아니다. 출금 기능이 더해진 라이도 V2는 샤펠라보다 약 한 달 늦은 2023년 5월 15일 메인넷에 활성화되었다. 이는 7개의 외부 보안 감사를 거쳐 안정성을 확보하기 위한 시차였다. 라이도는 수십억 달러 규모의 ETH를 다루는 온체인 프로토콜이기 때문에, 이더리움 프로토콜 변화에 즉각 반응하기보다 감사, 거버넌스, 단계적 적용을 거쳐 보수적으로 반영하는 경향이 있다.

라이도 V2는 매우 중요한 두 가지 업그레이드를 포함하고 있다. 하나는 지금까지 이야기한 출금 지원이고, 다른 하나는 스테이킹 라우터(Staking Router)다. 출금 지원이 이더리움의 변화를 라이도가 지원한 것이라면, 스테이킹 라우터는 라이도의 방향성을 바꾼 더 본질적인 변화였다.

라이도 V1까지 라이도의 노드 운영자 풀은 라이도 DAO가 직접 선정한 약 30여 개의 큐레이티드(Curated) 운영자들로 이루어진 단일 풀이었다. 이 구조는 운영 안정성을 확보하는 데 유리했지만, 노드 운영자 다양성을 확장하기 어렵고 라이도가 중앙화에 대한 비판을 받게 하는 원인이기도 했다.

스테이킹 라우터는 라이도를 통해 스테이킹된 ETH를 운영하는 노드 운영자들의 형태를 다양한 스테이킹 모듈로 분리할 수 있게 만든 모듈형 구조다. 큐레이티드 모듈은 기존대로 유지하되, 다른 성격의 노드 운영자 그룹을 별도 모듈로 추가할 수 있는 확장성있는 구조를 만든 것이다. 각 모듈은 운영자 선정 기준, 본드(bond) 요구사항, 수수료 구조, 보상 분배 방식을 별도로 가질 수 있다. 스테이킹 라우터로 솔로 스테이커, DAO, DVT 클러스터와 같은 새로운 노드 운영자 온램프를 만들고 더 다양한 밸리데이터 생태계를 라이도로 편입시킬 수 있는 기반을 마련할 수 있게 되었다. 라이도 V2와 스테이킹 라우터에 관해서는 2.4절에서 자세히 다룬다.

이후 등장하는 심플 DVT(Simple DVT) 모듈, CSM, IDVTC는 모두 이 스테이킹 라우터에 기반한 모듈들이다. 따라서 라이도 V2는 단순한 출금 기능 업그레이드가 아니라, 라이도가 스테이킹 서비스에서 모듈식 스테이킹 인프라로 진화하기 위한 출발점이었다고 볼 수 있다.

1.4 라이도의 정체성 확립: 이더리움에 집중

1.4.1 멀티체인 제품군 종료

2021년부터 2022년까지 라이도는 테라, 솔라나, 폴리곤, 쿠사마, 폴카닷 등 여러 체인으로 확장하며 멀티체인 LST 프로토콜 전략을 택했다. 하지만 2023년 이후 라이도는 점차 이더리움 외의 체인에서 철수하며 이더리움에 집중한 스테이킹 인프라로 정체성을 확립했다.

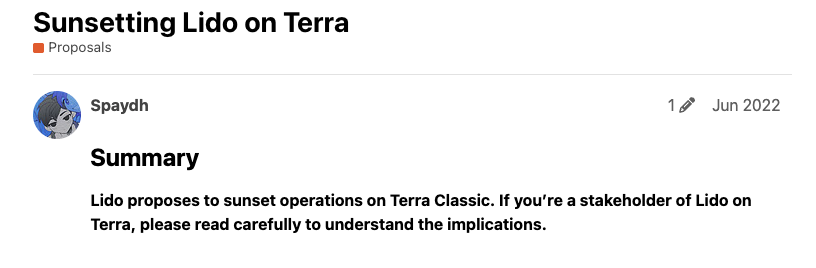

가장 먼저 정리된 것은 테라였다. 2022년 5월 테라의 붕괴 이후 라이도 온 테라는 더 이상 유지하기 어려운 서비스가 되었고, 2022년 6월 라이도 리서치 포럼에 이를 선셋 하자는 제안이 올라왔다. 테라는 라이도에게 멀티체인 확장의 가능성과 위험을 동시에 보여준 사례였다. 빠르게 성장하는 체인에 진입하면 라이도 역시 그 성장의 수혜를 받을 수 있었지만, 체인이 무너지면 그 체인의 시스템 리스크도 함께 떠안아야 했던 것이다.

Source: Lido Research Forum

이후 2023년 3월 폴카닷과 쿠사마에 대한 선셋 제안이 올라왔고, 2023년 10월에는 솔라나의 선셋이 DAO에서 의결되었다. 92.7%의 찬성으로 통과된 이 결정의 직접적 사유는 재정적 지속 불가능성이었다. 당시 라이도 온 솔라나의 개발과 운영을 맡던 P2P 팀에 따르면, 그 시점까지 솔라나에서 발생한 매출은 약 22만 달러에 그쳤고 누적 적자는 약 48만 달러에 달했다. P2P는 라이도 DAO에 추가 자금 지원을 요청했으나 라이도는 추가 자금 지원 대신 선셋을 선택했고, 2023년 10월 16일 신규 스테이킹이 중단되었으며 2024년 2월 4일 프론트엔드까지 완전히 종료되었다.

마지막으로 종료된 것은 폴리곤이었다. 라이도 온 폴리곤은 솔라나 선셋의 약 1년 뒤인 2024년 12월 16일 결정되었다. 폴리곤 선셋의 사유는 솔라나와 비슷했지만, 라이도는 폴리곤 철수 발표 포스트에서 “이더리움에 대한 전략적 재집중(strategic refocus on Ethereum)” 이라는 표현을 추가했다. 이는 라이도의 전략이 멀티체인을 포기하고 이더리움에 집중한 정체성으로 수렴했다는 것을 명확하게 보여준다.

라이도가 이더리움을 제외한 체인에서 모두 철수한 것을 “멀티체인 전략의 실패” 만으로 봐서는 안된다. 라이도의 가장 강력한 지점은 리퀴드 스테이킹 토큰을 발행하는 것 자체가 아니라, 그 토큰이 충분한 유동성과 디파이 통합을 갖고 머니레고의 기반으로 작동하는 것이다. 이 조건이 가장 강하게 충족된 곳은 이더리움이었고, 라이도는 여러 체인의 서비스를 유지하는데 들어가는 리소스를 줄이는 대신 이더리움 위에서 더 어려운 문제를 풀기 시작했다. 즉, 단일 LST 제품을 넘어서 다양한 노드 운영자 구조와 거버넌스 레이어를 가진, 프로토콜의 진정한 “스테이킹 인프라”로 진화하고자 하였다.

1.4.2 2023~2025의 핵심 전환점들

2023년부터 2025년까지의 라이도는 이더리움 집중 정체성을 실제 시스템화 하는 시기였다. 첫 번째 전환점은 앞서 1.3.2 에서 이야기한 라이도 V2였다. V2는 출금 지원을 통해 stETH의 신뢰 구조를 강화했고, 스테이킹 라우터를 통해 여러 스테이킹 모듈을 수용할 수 있는 기반을 만들었다.

큐레이티드 모듈 이후 스테이킹 라우터를 통해 추가된 두 번째 라이도의 스테이킹 모듈은 심플 DVT 모듈이다. 심플 DVT 모듈은 2024년 4월 메인넷에 배포되었고, 오볼(Obol)과 SSV 기반의 DVT를 사용해 솔로 스테이커들과 커뮤니티 스테이커들이 라이도 밸리데이터 운영에 참여할 수 있는 첫 번째 경로를 열었다.

특히 DVT는 라이도에게 중요한 길을 열어줬다. 단일 노드 운영자가 하나의 밸리데이터를 운영하는 구조가 아니라, DVT를 통해 여러 운영자가 하나의 밸리데이터를 클러스터로 함께 운영할 수 있게 되었기 때문이다. 이는 기술적으로는 밸리데이터 운영의 회복탄력성과 보안성을 높이고, 구조적으로는 더 많은 운영자가 라이도 운영자로 참여할 수 있는 기회를 열어준다. 심플 DVT는 라이도가 지향하는 최종적인 형태가 아닌, 더 확장 가능한 형태의 비허가형 DVT 기반 모듈로 가기 위한 초기 단계이다.

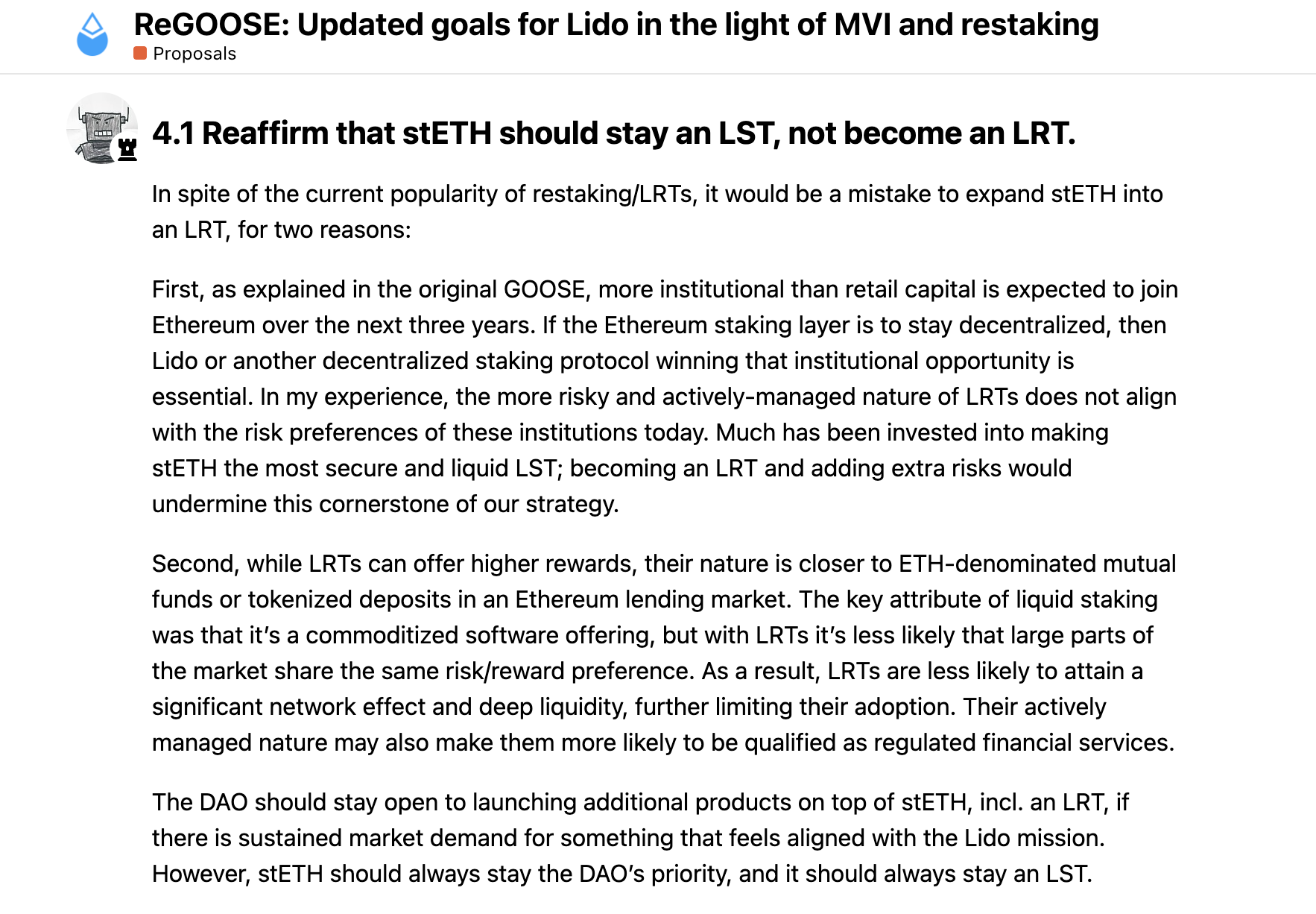

다음으로 추가된 모듈은 CSM(Community Staking Module)이다. CSM은 라이도의 탈중앙화 전략에서 가장 중요한 모듈이라 할 수 있다. CSM을 통해 다양한 솔로 스테이커들과 커뮤니티 운영자들을 라이도 생태계 안으로 끌어들일 수 있게 되었다. 2025년 1월 CSM은 초기 테스트 단계를 지나 완전한 비허가형으로 전환되었다. 심플 DVT와 CSM에 대해서는 2.6과 2.7에서 자세히 다룬다.

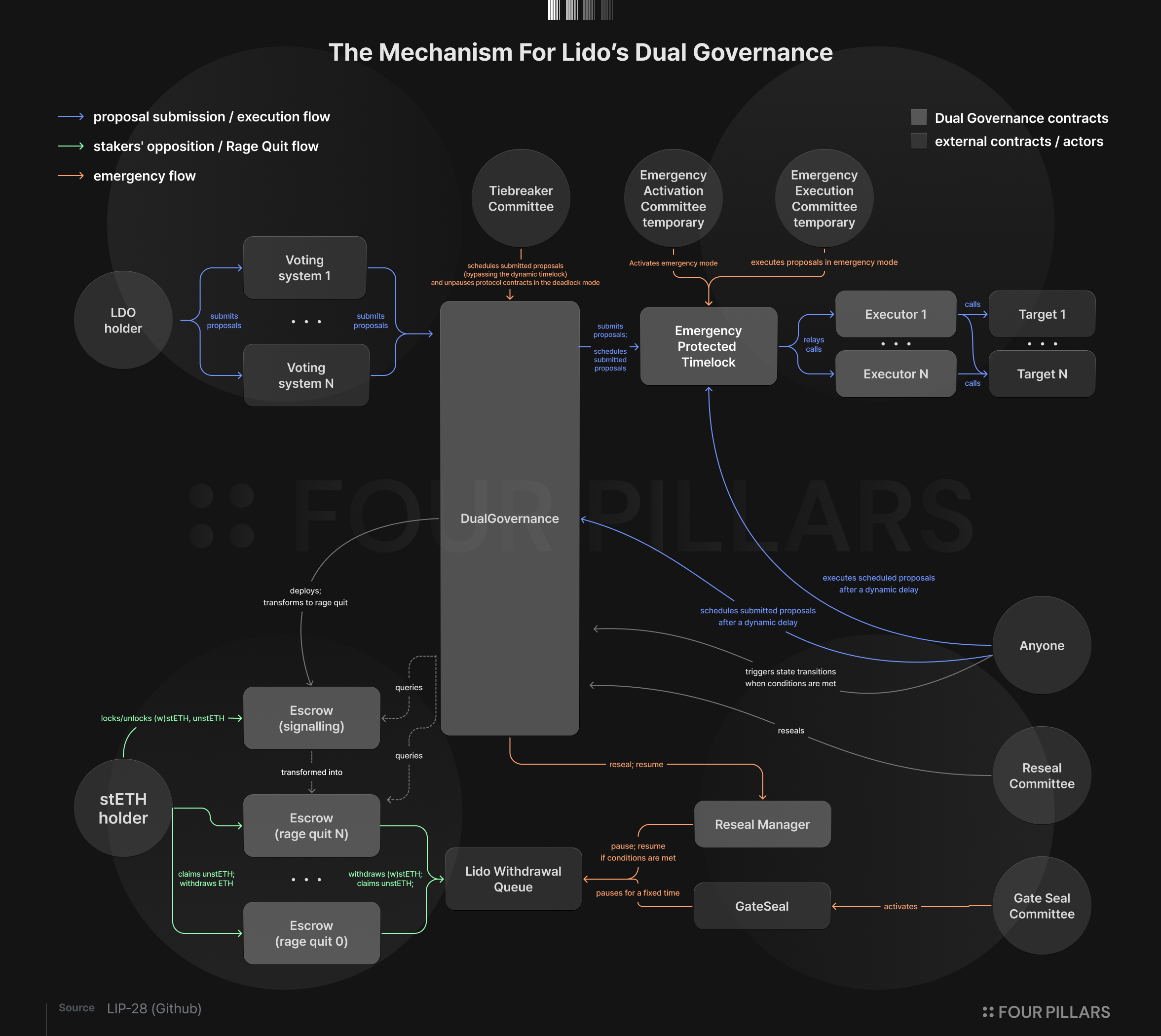

스테이킹 모듈 이외에 중요한 전환점은 2025년 7월 4일 활성화된 듀얼 거버넌스(LIP-28, Dual Governance)다. 기존에는 LDO 토큰 보유자가 프로토콜의 최종 의사결정권자였다면, 듀얼 거버넌스는 stETH 보유자를 라이도 DAO 거버넌스의 중요한 이해관계자로 끌어올린다. 듀얼 거버넌스는 LDO 보유자 거버넌스 권한과 stETH 보유자의 이익 사이의 구조적 긴장을 프로토콜 레벨에서 해소하기 위한 장치다. 이는 4.2.2에서 자세히 다룬다.

정리하면 2023~2025년의 라이도는 멀티체인 확장을 종료하고 이더리움 인프라의 질적 고도화에 집중한 시기였다. 2020년 출시 시점의 라이도가 이더리움 스테이킹 UX 문제를 해결하기 위해 탄생한 프로토콜이었다면, 2025년의 라이도는 이더리움 스테이킹 인프라가 가진 다양한 문제에 대한 해결책을 제시하는 프로토콜에 가까워졌다.

1.5 V3, Earn, 기관 프로덕트의 시대

1.5.1 라이도 V3의 필요성

라이도는 V2를 통해 출금과 스테이킹 라우터를 도입했고, 심플 DVT와 CSM을 통해 더 다양한 노드 운영자가 참여할 수 있는 구조를 만들었다. 하지만 이더리움 스테이킹에 대한 수요가 확장되면서 리퀴드 스테이킹 서비스 만으로는 충족하기 어려운 새로운 수요가 등장했다. 바로 기관의 수요이다.

라이도의 사용자는 ETH를 예치하고 stETH를 받는 단순한 프론트엔드 사용자 경험을 통해 스테이킹에 참여할 수 있다. 복잡한 과정인 노드 운영자 선정, 밸리데이터 운영, 보상 분배, 출금 처리는 라이도 프로토콜과 DAO, 노드 운영자들이 백엔드에서 담당한다. 이 구조는 리테일 사용자에게는 매우 이상적이며, 기관 입장에서도 stETH는 이더리움 스테이킹에 대한 대안으로서 매력적인 선택지가 된다. 위즈덤트리(WisdomTree)의 ETP나 반에크(VanEck)의 S-1 신청처럼 코어 stETH를 기반으로 한 규제 상품도 존재한다.

다만 일률적인 형태의 코어 풀은 유연성이 부족하다는 한계가 있다. 고급 디파이 유저나 일부 기관처럼 특정 유형의 스테이커는 공유 풀만으로는 얻기 어려운 조건을 원한다. 지금의 라이도 코어 풀은 어떤 노드 운영자를 쓸 것인지, 어떤 리스크 정책을 적용할 것인지, 자산을 어떻게 분리해서 관리할 것인지, 어떤 수수료 구조와 운영 조건을 둘 것인지에 대한 선택권이 없다.

기관 사용자는 단순히 “스테이킹 수익률”만 보지 않는다. 이들은 회계 분리, 감사 가능성, 관할권, 커스터디, 출금 가능성, 리스크 통제 구조를 모두 본다. 기존 라이도의 스테이킹 방식은 단순성이라는 장점이 있지만, 이런 요구를 세밀하게 반영하지 못한다. 반대로 고객별로 맞춤형 스테이킹을 제공하는 비스포크 스테이킹(bespoke staking)은 운영 통제권을 제공하지만, 유동화에 제약이 있다. 라이도 V3는 바로 이 두 모델 사이의 트레이드 오프를 해결하기 위해, 코어 풀을 대체하는 것이 아니라 유연성이 필요한 사용자에게 그 유연성을 더해주기 위해 등장했다.

1.5.2 라이도 V3와 stVaults의 등장

Source: Lido

2026년 1월 30일, 라이도 V3가 이더리움 메인넷에 출시되었다. 라이도 V3의 핵심은 stVaults다. stVaults는 stETH의 공유 유동성을 유지하면서도, 기관과 빌더가 자신만의 밸리데이터 운영 구조를 설계할 수 있게 해주는 모듈형 스테이킹 구조다.

stVaults를 단순히 라이도의 기관용 제품으로 보기보다는, stETH라는 하나의 공유 유동성을 유지하면서 스테이킹 운영의 구조를 다양화하는 장치로 봐야한다. 볼트 소유자는 자신이 원하는 노드 운영자, 운영 조건, 수수료 구조, 리스크 매개변수를 설정할 수 있다. 볼트를 커스터마이징 할 수 있음과 동시에 stETH의 유동성과 디파이 통합을 활용할 수 있다는 점이 일반 비스포크 스테이킹과의 차별점이다.

stVaults를 통해 라이도는 리테일 중심의 스테이킹 서비스에서 기관과 빌더까지 포괄하는 방향으로 사용자 타겟을 확장하기 시작한다. 과거 라이도는 리테일 사용자를 위한 스테이킹 유동화 서비스였다. 하지만 V3 이후의 라이도는 기관, L2, 노드 운영자, 디파이 빌더들이 자신들만의 스테이킹 제품을 만들 수 있게 하는 인프라 프로토콜에 가까워진다. 예를 들어 기관은 별도 볼트를 통해 자산 분리와 운영 통제를 확보할 수 있고, L2는 체인에 브릿지된 ETH를 이자를 지급하는 자산으로 만들 수 있으며, 노드 운영자들은 기존 라이도 프로토콜을 통한 유입에 의존한 위임형 스테이킹을 넘어 차별화된 자체 스테이킹 제품을 만들 수 있다. V3와 stVaults의 상세 메커니즘은 3.1에서 본격적으로 다룬다.

1.5.3 라이도 언(Lido Earn)의 등장

Source: Lido

V3가 라이도의 스테이킹 구조를 플랫폼화하려는 변화라면, 라이도 언(Lido Earn)은 제품 포트폴리오 자체를 확장하기 위한, 제품단의 변화다. 라이도는 ETH 스테이킹을 위한 유동화 프로토콜로 잘 알려져 있다. 하지만 스테이킹 시장이 성숙하고 경쟁이 심화되면서, 스테이킹 서비스만으로는 프로토콜의 성장과 수익 확장에 한계가 생기기 시작했다.

라이도 언은 이 한계를 극복하기 위한 새로운 시도다. 라이도 언은 2026년 5월 기준으로 EarnETH와 EarnUSD 두가지 서비스로 구성되어 있다. EarnETH는 ETH, WETH, stETH를 받아 여러 디파이 프로토콜에 자본을 배분하는 구조다. EarnUSD는 USDC와 USDT를 받아 온체인 스테이블코인 수익 전략에 배분한다. 즉 라이도 언을 통해 라이도는 ETH 스테이킹 수익률 제공을 넘어, 디파이 기반의 구조화된 수익 상품으로 제품 범위를 확장하고 있는 것이다. 라이도 언의 상세 구조는 3.2에서 보다 자세히 다룬다.

1.5.4 2026년 라이도의 새 정체성

2026년이 된 지금, V3와 라이도 언의 출시를 통해 라이도의 정체성이 다시 한 번 바뀌고 있음을 볼 수 있다. 2020년 라이도는 이더리움 스테이킹 UX 문제를 해결하기 위해 등장했다. 이후 2021~2022년 멀티체인 확장을 시도했으나, 2023년 이후 이더리움에 집중하는 정체성을 확립했다. 그 결과 라이도는 스테이킹 라우터와 듀얼 거버넌스 등을 통해 이더리움 스테이킹 인프라의 다양한 문제에 대응하는 프로토콜로 진화할 수 있었다. 그리고 2026년의 라이도는 V3, stVaults, 라이도 언 등을 통해 더 넓은 사용자군을 대상으로 하는 종합 스테이킹 인프라 플랫폼으로 나아가고 있다.

2. 라이도는 어떻게 작동하는가: 프로토콜과 인프라

지금까지 라이도가 걸어온 발자취에 대해 알아봤다면, 이번 장은 라이도가 실제로 어떻게 작동하는지를 들여다본다. 사용자가 ETH를 라이도에 예치한 순간부터 stETH가 발행되고, 누가 어떻게 노드를 운영하고, 보상이 분배되며, 출금이 처리되기까지의 전 과정을 따라가는 것이 이 장의 목적이다.

2026년 5월 현 시점 라이도 V3에는 기본 라이도 코어 풀과 stVaults라는 두 가지 구조가 함께 존재한다. 이번 장에서는 공유 스테이킹 풀에 ETH를 예치하고 stETH를 발행하는 라이도 코어 풀의 작동 방식을 설명한다.

2.1 라이도의 ETH 스테이커 흐름

2.1.1 ETH를 예치하고, stETH를 받는다.

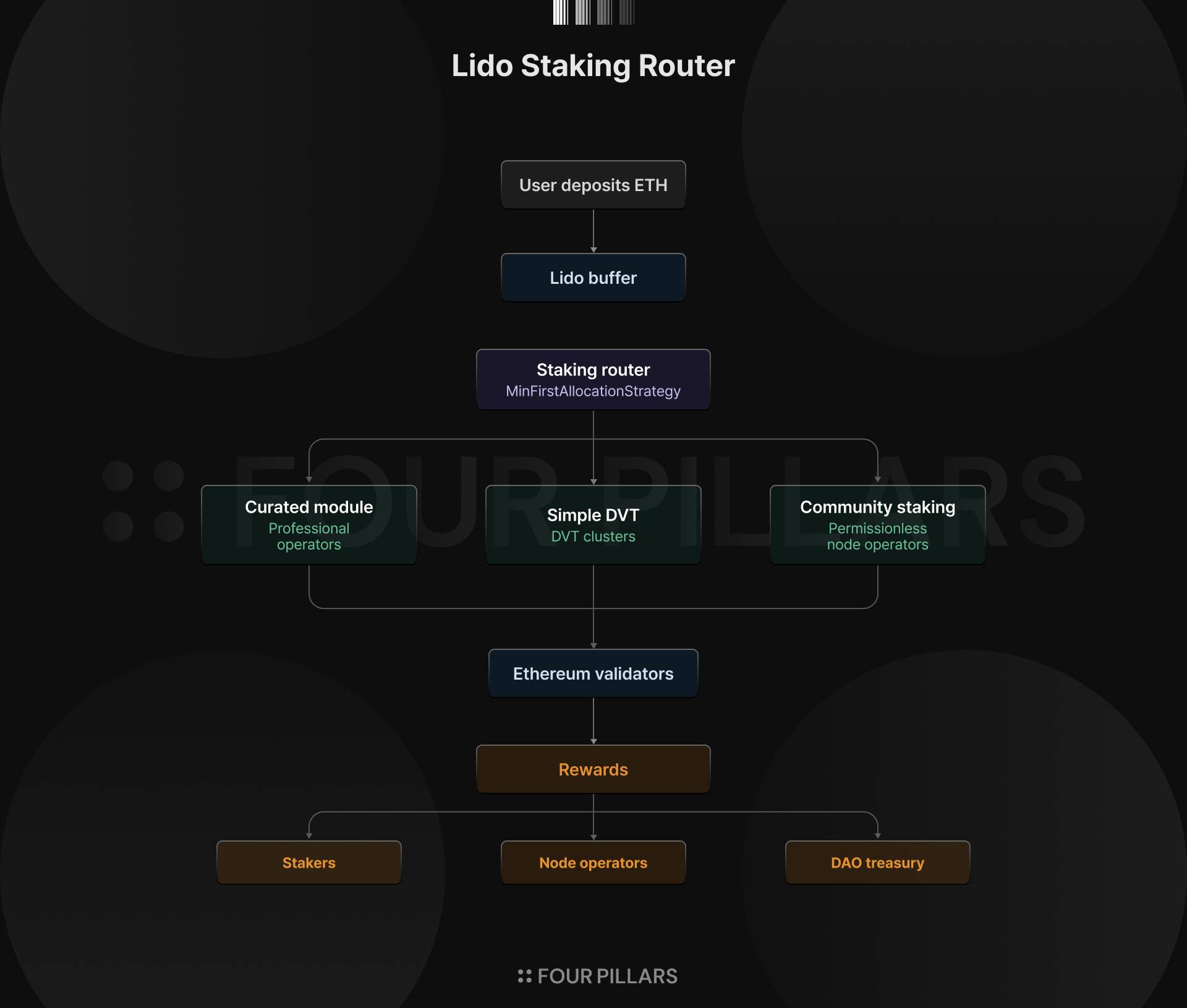

라이도에서 ETH 스테이킹은 사용자가 라이도 컨트랙트에 ETH를 전송하는 것에서 시작된다. 사용자는 라이도 스테이킹 웹사이트나 컨트랙트 직접 호출을 통해 submit() 함수로 ETH를 예치하고, 그와 같은 수량의 stETH를 받는다. 이때 사용자가 받는 stETH는 라이도 프로토콜을 통해 스테이킹된 ETH에 대한 권리를 나타내는 토큰이다. stETH 보유자는 언제든 라이도에서 다시 ETH로 출금할 권리를 갖는다. 다만 이 권리가 즉시 정산을 의미하지는 않는다. 출금은 라이도의 출금 큐를 거치며, ETH를 받기까지 걸리는 시간은 큐의 길이, 버퍼에 있는 ETH 양, 노드 운영자의 응답 속도에 따라 달라진다. 평상시에는 수 시간에서 수일 정도지만, 출금 수요가 급증하면 더 길어질 수 있다. 구체적인 출금 절차는 2.2.2에서 다룬다.

여기서 중요한 점은 사용자가 ETH를 예치했다고 해서 이 ETH가 즉시 이더리움 메인넷의 비콘체인의 밸리데이터로 스테이킹되는 것은 아니라는 점이다. stETH는 먼저 발행되고, 예치된 ETH는 프로토콜의 다음 단계로 넘어간다. 따라서 사용자는 예치 즉시 stETH를 받는 단순한 경험으로 스테이킹하지만, 실제 백엔드에서는 버퍼, 라우팅, 밸리데이터 예치 라는 비동기 과정이 뒤따른다. 이는 특정 주체가 지시하는 것이 아니라 스테이킹 라우터의 스마트 컨트랙트에 따라 프로그래매틱(programmatic) 하게 작동된다. 자세한 할당 로직은 2.4에서 다룬다.

2.1.2 버퍼(buffer)의 역할

팩트라 하드포크 전까지 단일 이더리움 밸리데이터의 최소 및 최대 스테이킹은 32 ETH이다. 때문에 사용자가 예치한 ETH는 바로 스테이킹에 사용하는 것이 아니라 먼저 버퍼로 들어간다. 버퍼는 라이도의 유입과 유출을 조정하는 완충 장치 역할을 한다. 사용자가 ETH를 예치하면 우선 버퍼에 저장되고 이후 두 가지 용도로 사용된다. 하나는 출금 요청을 처리하는 것이고, 다른 하나는 스테이킹 라우터를 통해 스테이킹에 사용하는 것이다. 이때 라이도는 출금을 예치보다 우선시하기 때문에, 처리 가능한 출금 요청이 남아 있으면 버퍼에 있는 ETH를 먼저 출금에 사용한다.

특히 팩트라(Pectra) 하드포크에서 적용된 MaxEB(EIP-7251, Maximum Effective Balance) 증가 이후에는 “스테이킹에 사용한다”는 의미를 조금 더 넓게 이해할 필요가 있다(이에 대해선 2.8에서 더 자세히 다룬다). 펙트라 이후 이더리움 밸리데이터의 MaxEB는 32 ETH에서 2,048 ETH로 확대되었고, 이에 따라 신규 밸리데이터를 계속 만드는 방식뿐 아니라 기존 밸리데이터의 증액과 통합(consolidation)도 가능해졌다. 라이도 CMv2 전환 문서에 따르면, 예치 가능한 ETH는 우선 시드 예치에 사용되고, 더 이상 시드할 밸리데이터 키가 없으면 top-up에 사용될 수 있다. 즉 앞으로의 버퍼는 32 ETH가 모이는 것을 기다리는 대기 자금이 아니라, 출금 처리 이후 남은 ETH를 신규 예치, 기존 밸리데이터 증액, 통합과 같은 밸런스 기반으로 배분하는 계정으로 이해하는 것이 더 정확하다.

2.1.3 리베이싱(rebasing) 토큰 stETH

stETH의 가장 중요한 특징은 리베이싱 토큰(rebasing token)이라는 점이다. stETH 잔고는 매일 한 번씩 자동으로 늘어난다. 이 메커니즘을 라이도에서는 리베이스라고 부른다.

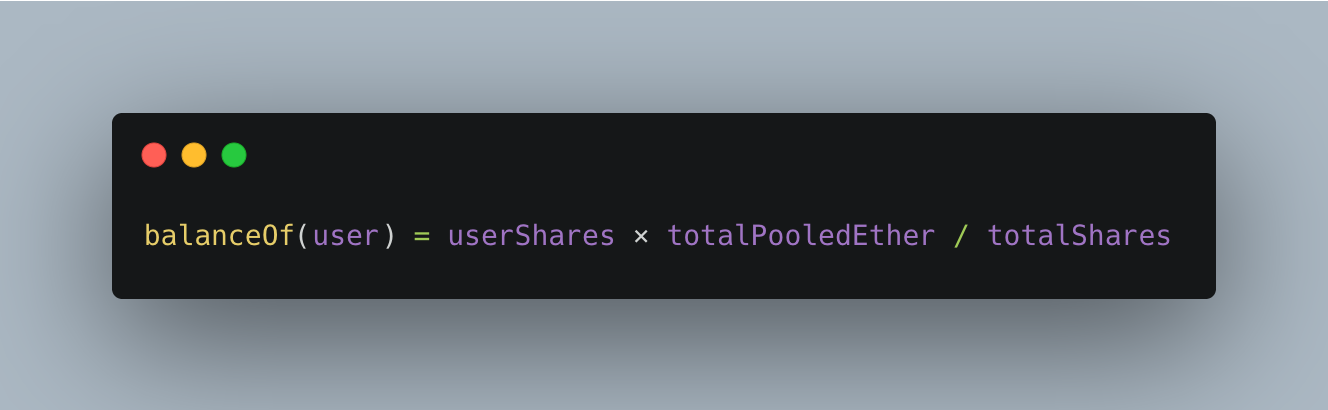

라이도 컨트랙트에는 stETH 잔고가 직접 저장되는 것이 아니라, 사용자가 보유한 지분이 저장된다. 그리고 사용자의 실제 stETH 잔고는 사용자별 지분을 바탕으로 다음과 같이 계산되어 출력된다.

여기서 totalPooledEther는 라이도 풀 전체가 보유한 ETH의 총합으로, 버퍼 ETH + 비콘체인 검증인 잔고 + 실행레이어 보상 + 출금 대기 중인 ETH 등이 모두 포함된다. totalShares는 발행된 stETH 지분의 총합이다. 사용자의 지분을 나타내는 userShares는 ETH 예치에 따라 그대로 유지되고, stETH의 잔고가 변하는 이유는 totalPooledEther가 변하기 때문이다. 검증인 보상이 누적되면 totalPooledEther가 늘고, 이에 비례해 모든 stETH 보유자의 잔고가 함께 늘어나는 구조다.

리베이스는 매일 약 12:30 UTC에 한 번씩 트리거된다. 이때 라이도의 오라클 컨트랙트인 AccountingOracle이 비콘체인 검증인 잔고와 EL 측 보상 등을 집계해 totalPooledEther를 갱신한다. AccountingOracle은 라이도 DAO가 선정한 9개 독립 오라클로 구성되어 있고, 5-of-9 쿼럼으로 9개 중 5개가 같은 데이터를 보고해야 합의가 이루어진다. 오라클의 합의된 데이터가 라이도 컨트랙트에 제출되면 totalPooledEther가 갱신되고, 그 시점부터 모든 stETH 잔고가 새로운 비율로 다시 계산된다. 즉, 사용자는 stETH를 별도로 청구하거나 트랜잭션을 통해 받을 필요 없이, stETH 잔고를 조회하는 시점의 계산에 따라 변경된 수치를 보게 되는 것이다.

이 때문에 stETH는 일반 ERC-20과는 다른 특수한 자산이다. 보통은 스테이킹 보상에 따른 수익이 발생해 잔고가 늘어나지만, 슬래싱이나 많은 패널티가 발생하면 공급이 감소하는 마이너스 리베이스도 가능하다. 다시 말해 stETH는 이자가 쌓이는 토큰이라기 보다는, 라이도 전체 풀에 대한 사용자의 지분이 일단위로 재평가되는 토큰이라고 보는 것이 정확하다.

2.1.4 wstETH의 등장

stETH의 리베이스 구조는 사용자 입장에서는 직관적이지만, 디파이 프로토콜이나 브리지 구조에 항상 잘 맞는 것은 아니다. 많은 디파이 프로토콜이 ERC-20 토큰의 잔고가 transfer, mint, burn이 아닌 다른 이유로 변할 수 있다는 가능성을 가정하지 않고 설계되었기 때문이다.

라이도는 이 문제를 해결하기 위해 stETH를 래핑한 wstETH(wrapped stETH)를 도입했다. wstETH는 ERC-20 토큰이지만 stETH처럼 보유 수량이 자동으로 변하지 않는다. 대신 wstETH 1개의 가치가 시간이 지남에 따라 변한다.

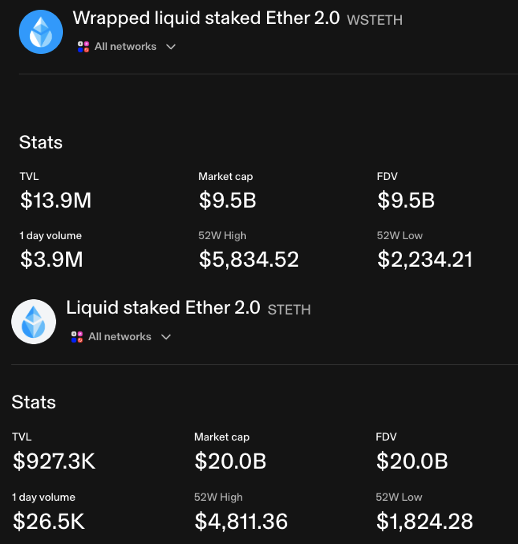

예를 들어 유니스왑 v3에서, 사용자가 stETH 같은 리베이싱 토큰을 LP에 넣더라도 리베이스로 늘어난 수량이 LP 포지션 회계에 정상적으로 반영되지 않는다. 그 결과 LP는 리베이스로 인한 수익을 제대로 가져가지 못한다. 이 때문에 라이도는 유니스왑에서 stETH 대신 비-리베이싱(non-rebasing) 토큰인 wstETH 사용을 권장한다. 실제로 유니스왑의 wstETH풀의 TVL은 $13.9M에 달하지만, stETH풀은 $920K로 유동성이 차이난다.

Source: Uniswap

wstETH의 도입 이후 라이도는 디파이 통합의 표준 자산으로 wstETH를 권장하고 있다. 아베(Aave), 메이커DAO(MakerDAO), 몰포(Morpho) 같은 주요 랜딩 프로토콜에서 wstETH는 가장 큰 담보 자산 중 하나로 자리잡았다. 랜딩 프로토콜을 통한 루프 스테이킹 전략도 wstETH를 담보로 ETH를 빌려 다시 라이도에 예치하는 구조조로 운용되고 있기 때문에, wstETH 없이는 성립할 수 없다. 또한 stETH를 다른 체인으로 브릿지할 때도 wstETH를 통해서 먼저 브릿지를 하고 그 후에 다른 체인에서 다시 stETH로 변환하는 방식이 표준이다. 브릿지 컨트랙트가 잔고 변화를 처리하지 못하는 문제를 회피하기 위해서다.

정리하면 stETH와 wstETH는 같은 자산의 두 가지 표현이다. stETH는 사용자가 보상을 직관적으로 체감할 수 있는 토큰이고, wstETH는 디파이 인프라와 호환성을 갖춘 토큰이다. 사용자는 라이도 인터페이스를 통해 두 토큰을 자유롭게 래핑, 언래핑 할 수 있다.

2.2 노드 운영자(Node Operator)와 인출(Withdrawal)

이전 파트에서 사용자의 ETH가 어떻게 유동화 토큰인 stETH로 바뀌는지 사용자 경험 측면에서 살펴봤다면, 이번 절은 백엔드에서 실제 밸리데이터를 운영하는 주체가 누구인지, 그리고 사용자가 stETH를 다시 ETH로 돌려받는 과정이 어떻게 작동하는지를 설명한다.

2.2.1 노드 운영자의 역할과 라이프사이클

라이도에서 실제 밸리데이터 노드를 운영하는 것은 노드 운영자(Node Operator)들이다. 라이도는 컨트랙트 위에 존재하는 온체인 프로토콜이지만, 그 컨트랙트를 통해 이더리움에 위임된 밸리데이터의 실제 운용은 노드 운영자들이 오프체인에서 수행한다.

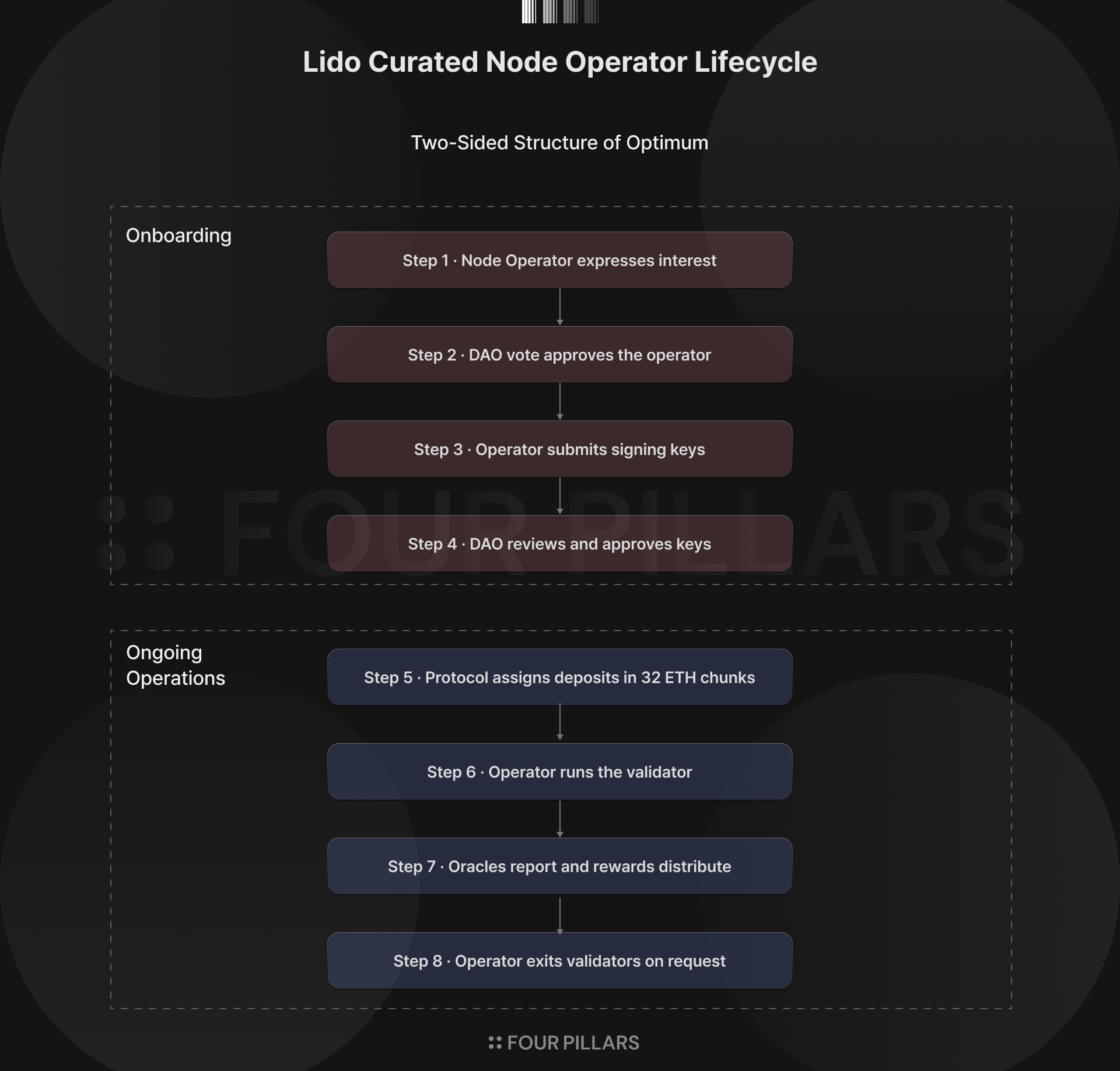

라이도 노드 운영자의 라이프사이클은 크게 두 단계로 나뉜다. 첫 번째 단계는 온보딩(onboarding)으로, 노드 운영자들이 라이도에 합류하는 일회성 절차다. 큐레이티드 모듈(Curated Module)을 기준으로 이 단계는 네 가지 과정을 거친다. 노드 운영자 후보가 라이도 DAO에 합류 의사를 표명하면, DAO 투표를 통해 활성 운영자로 승인된다. 이후 큐레이티드 모듈에 승인된 노드 운영자가 자신의 서명 키와 서명을 제출하고, DAO가 그 키들을 최종 승인한다. 이 시점에 노드 운영자가 제출한 밸리데이터 키들은 비로소 라이도가 위임할 수 있는 대상이 된다.

두 번째 단계는 운영(ongoing operations)이다. SRv2(Staking Router v2) 기준 라이도 프로토콜은 버퍼에 모인 ETH를 노드 운영자들에게 32 ETH 단위로 배분한다(큐레이티드 모듈 v1). 이 때 위임은 각 노드 운영자들이 제출한 키의 순서에 따라 이루어 지기 때문에, 노드 운영자들은 제출한 키 중 사용되지 않은 첫 번째 키가 구동 준비가 완료된 상태인지 반드시 확인해야 한다. 노드 운영자들은 위임이 이루어진 밸리데이터에 대해 업타임, 네트워크 참여의 정확성, 슬래싱 방지와 같은 일련의 운영 방침들을 준수하여 밸리데이터 운영을 책임져야 한다.

밸리데이터가 활성화된 후 라이도 오라클(AccountingOracle)이 비콘체인 잔고와 실행 레이어에서 발생한 보상을 보고하면, 커미션 비율에 따라 수수료가 노드 운영자들에게 분배된다. 이후 사용자가 출금을 요청해 밸리데이터 종료(exit)가 필요해지면, 라이도 프로토콜이 종료 신호를 컨트랙트를 통해 발행시킨다. 노드 운영자들은 이 신호를 모니터링 하고 있다가 자신이 운영하고 있는 밸리데이터가 출금 대상이 된다면 해당 밸리데이터의 자발적 종료(voluntary exit) 메시지를 비콘 체인에 제출한다.

이 설명은 큐레이티드 모듈에 한정된 것이고, 라이도 노드 운영자들의 다른 모듈인 심플 DVT와 CSM은 각각 다른 절차와 운영 방식을 따른다. 현재 39개의 운영자 셋으로 구성된 큐레이티드 모듈은 라이도 DAO가 노드 운영자 후보를 직접 심사하고 승인하지만, CSM은 누구나 본딩 금액을 예치하면 합류할 수 있는 비허가형 모듈이다. 심플 DVT는 단일 운영자 대신 SSV와 오볼 기반의 DVT 클러스터가 운영자로 등록되어 여러 노드 운영자들이 밸리데이터를 함께 운영하는 구조다. 각 모듈의 상세 절차와 차이점은 2.5, 2.6, 2.7에서 모듈별로 다룬다.

이처럼 노드 운영자는 라이도를 통해 스테이킹된 밸리데이터를 구동하고, 밸리데이터 키를 관리하며, 업타임과 성능을 유지하고, 프로토콜이 요구할 때 밸리데이터를 엑싯하는 역할까지 맡는다. 특히 노드 운영자들은 프로토콜의 출금 요청을 제때 이행할 의무가 있다. 라이도 DAO는 이들의 퍼포먼스를 상시 모니터링하며 잘 지켜지지 않을 경우 제재가 가해진다.

중요한 점은 라이도의 노드 운영자들이 밸리데이터를 운영한다고 해서 자금의 통제권까지 갖는 것은 아니라는 점이다. 라이도 구조에서 운영과 소유는 분리되어 있다. 노드 운영자들은 밸리데이터 노드를 운영하지만, ETH 자산의 최종 소유 권한을 갖는 출금 크레덴셜(withdrawl credentials)은 프로토콜이 정한 값에 맞춰야 한다. 또한 블록 제안에 따른 우선순위 수수료(priority fee), MEV 등의 실행 레이어 보상이 들어오는 feeRecipient 역시 프로토콜이 지정한 주소로 설정되어야 한다. 따라서 노드 운영자는 밸리데이터 노드를 운영할 뿐, 출금 주소나 실행 레이어 보상을 임의로 가져갈 수 없다. 라이도는 위임받은 자산에 대한 노드 운영을 분산시키되, 자산의 최종 통제와 보상 귀속은 프로토콜 레벨에서 관리하는 구조라고 볼 수 있다. 다시 말해 라이도의 노드 운영자는 밸리데어터 운영자이지, 사용자 ETH의 수탁자(custodian)는 아니다.

2.2.2 라이도의 출금 절차

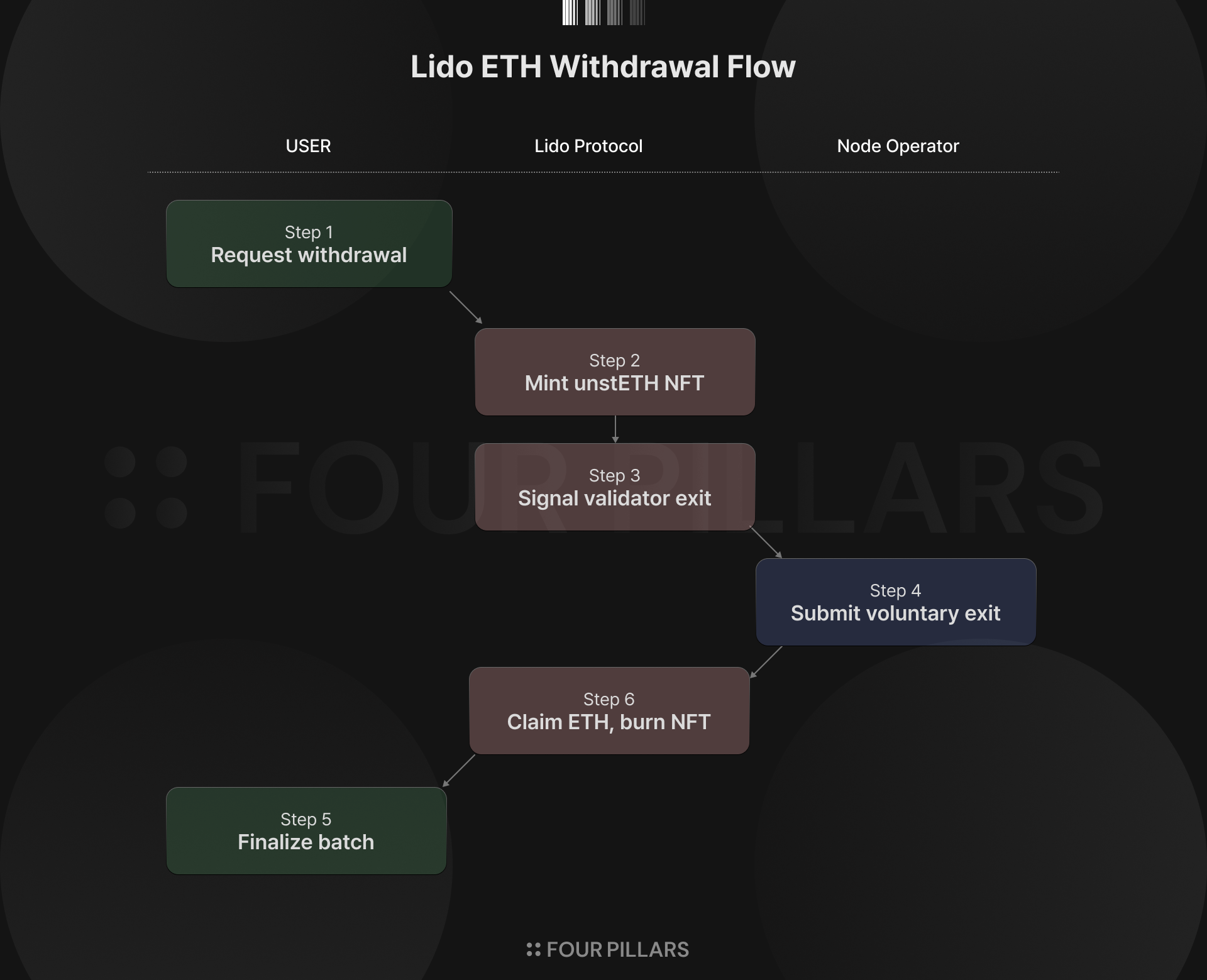

사용자가 stETH를 반환하고 ETH를 인출하고 싶을 때 거치는 절차는 사용자, 라이도 프로토콜, 노드 운영자 세 주체가 협력해 작동한다. 사용자가 직접 트랜잭션을 보내는 단계는 출금 요청과 ETH 청구, 양 끝 두 군데뿐으로 단순한 경험이다. 하지만 백단에서 라이도 프로토콜과 노드 운영자가 출금 큐 관리, 검증인 종료 요청, 출금 실행, ETH 회수, 확정(finalize) 등의 작업을 처리한다.

전체 흐름을 사용자 관점에서 보면 다음과 같다.

첫째, 출금 요청(request) 단계다. 사용자는 라이도 출금 컨트랙트인 WithdrawalQueueERC721에 stETH 또는 wstETH를 보내며 출금을 요청한다. 한 요청의 최소 단위는 100 wei이고 최대는 1,000 stETH다. 1,000 stETH를 초과하는 금액은 여러 요청으로 나누어 보내야 한다. 사용자가 요청을 보내면 그에 대응하는 unstETH라는 NFT(ERC-721)가 사용자 지갑에 발행된다. 이 NFT는 이동 가능하기에 출금 대기 상황에서도 출금에 대한 권리를 다른 주소로 이전할 수 있으며, 오픈씨(OpenSea) 같은 마켓에서 매매할 수도 있다.

둘째, 큐 대기와 ETH 회수 단계다. 라이도의 출금 큐는 선입선출 구조로, 먼저 들어온 요청부터 차례로 처리된다. 한 요청이 확정 되려면 라이도 풀에 그 요청을 처리할 ETH가 충분히 모여야 한다. 출금을 위한 ETH는 새로운 사용자의 예치 ETH가 버퍼에 추가되는 것과, 노드 운영자들이 밸리데이터에서 종료해 비콘 체인에서 ETH를 회수하는 것 두가지 경로로 모인다.

이 때 노드 운영자의 종료 과정이 매우 중요하다. 신규 입금에 따른 버퍼만으로 출금 요청을 처리할 수 없을 때, 라이도 프로토콜은 ValidatorsExitBusOracle을 통해 밸리데이터 종료 신호를 온체인에 발행한다. 노드 운영자들이 이 신호를 모니터링 하고 있다가 자신이 운영하는 밸리데이터의 종료 요청을 감지하면, 해당 밸리데이터 키로 서명한 자발적 종료(voluntary exit) 메시지를 비콘체인에 제출한다. 밸리데이터 엑싯이 완료되고 나면, 해당 밸리데이터에 스테이킹 되어있던 ETH가 라이도 WithdrawalVault로 회수되어 버퍼로 다시 들어간다.

이전에는 밸리데이터 종료가 노드 운영자들이 가지고 있는 밸리데이터 키로만 가능했기 때문에, 경우에 따라 영구적으로 출금이 불가능해질수 있는 리스크도 존재했다. 하지만 펙트라 하드포크 이후의 EIP-7002를 통해 이 의존성을 해소하는 방향으로 바뀌고 있다. 이에 대한 보다 자세한 내용은 2.8에서 다룬다.

셋째, 청구(claim) 단계다. 사용자는 자신의 unstETH NFT가 확정된 것을 확인하면 컨트랙트의 claimWithdrawals 함수를 호출해 ETH를 수령한다. 이 시점에 NFT는 소각되고, 사용자 지갑에는 요청 금액에 해당하는 ETH가 전송된다.

전체 출금 시간은 큐의 길이, 버퍼의 ETH 양, 노드 운영자의 대응 속도에 따라 달라진다. 라이도가 안정적으로 운영되는 평상시에는 몇 시간에서 며칠 정도이지만, 출금 요청이 급격하게 몰리는 시기에는 수 주 이상이 걸릴 수도 있다. 라이도가 처음 출금을 활성화한 2023년 5월 V2 출시 이후 가장 길게 큐가 늘어난 사례는 2024년 6월과 2025년 1월 두 차례 있었는데, 두 시기 모두 ETH 가격 변동에 따른 단기 출금 수요 급증이 원인이었다.

라이도는 정상 운영 모드인 터보 모드(Turbo Mode)와 비상 운영 모드인 벙커 모드(Bunker Mode) 두 가지로 출금을 처리한다. 터보 모드에서는 위에서 설명한 방식으로 출금이 처리된다. 벙커 모드는 대량 슬래싱이나 큰 규모의 밸리데이터 페널티 같은 비상 상황에서 활성화되는데, 이 모드에서는 출금이 중단되는것은 아니지만 처리 속도를 의도적으로 늦춘다. 이는 비상 상황에서 일부 사용자가 빠르게 빠져나가 나머지 사용자에게 손실이 집중되는 것을 막기 위한 의도적인 장치다.

라이도는 이 출금 처리 속도를 개선하기 위한 시도도 꾸준히 진행하고 있다. 2026년 4월 라이도 거버넌스 포럼에는 VEBO 리포팅 주기를 단축하는 제안이 올라왔다. 앞서 설명한 ValidatorsExitBusOracle은 일정한 주기(frame)마다 밸리데이터 종료 신호를 발행하는데, 기존에는 이 주기가 75 에포크(약 8시간)로 하루 3회 리포트가 발행되었다. 제안은 이를 45 에포크(약 4.8시간)로 줄여 하루 5회로 늘리는 것이다. 오라클의 리포팅 주기를 단축하면, 출금 요청 제출에서 밸리데이터 종료 시작까지의 지연이 줄어든다. 또한 종료 배치가 하루 중 더 고르게 분산되어 노드 운영자가 한 번에 처리해야 하는 종료 메시지의 양이 줄어드는 효과도 있다.

2.2.3 출금 자격증명(withdrawal credentials)의 중요성

이더리움 스테이킹을 위한 밸리데이터 운영은 두 가지 키 시스템으로 이루어져 있다. 밸리데이터로서 네트워크 참여에 필요한 각종 서명에 쓰이는 위한 밸리데이터 키(validator key)와, 밸리데이터의 자산을 출금받을 수 있는 권리를 가진 출금 자격증명(withdrawal credentials)이다. 앞서 말한대로 라이도에서는 이 둘을 소유하는 주체가 명확히 분리되어 있다. 밸리데이터 키는 노드 운영자들이 생성하고 보유하지만, 출금 자격증명은 라이도가 통제하는 컨트랙트(WithdrawlVault)에 묶여 있다.

출금 자격증명 주소는 밸리데이터를 새롭게 등록하기 위해 사용되는 입금 메시지(deposit message)에 명시하게 되는데, 이 주소는 라이도 DAO가 정한 주소와 일치해야 한다. 노드 운영자들은 이 주소값을 스테이킹 라우터 컨트랙트의 getWithdrawalCredentials 함수를 통해 확인해서 입금 메시지를 생성해야만 한다. 즉, 노드 운영자 임의로 출금 자격증명 주소를 정할 수 없기에 밸리데이터 종료에 따라 출금된 ETH는 노드 운영자들이 아닌 라이도 프로토콜이 1차적으로 통제권을 갖게 된다. 이 구조를 통해 라이도는 밸리데이터 운영을 분산시킬 수 있지만, 고객이 예치한 자산에 대한 권한은 프로토콜 통제 하에 안전하게 운영할 수 있는 것이다. 이는 프로토콜 차원에서의 위임(delegation)을 지원하지 않는 이더리움의 스테이킹 인프라 운영을 비수탁(non custodial)형태로 탈중앙화 시킬 수 있게끔 만들어주는 핵심적인 장치이다.

2.2.4 펙트라 이후의 변화(EIP-7002, EIP-7251)

2025년 5월 이더리움 메인넷에 적용된 펙트라 하드포크는 이더리움 스테이킹 인프라 환경에 매우 중요한 두 가지 변화를 가져왔다. EIP-7002(Execution Layer triggered exits)와 앞서 언급한 EIP-7251(MaxEB)다.

EIP-7251에서 도입된 0x02 타입의 새로운 출금 자격증명은 이더리움이 PoS로 전환된 이후 스테이킹 구조에서 가장 중요한 변화이다. 기존의 0x01 자격증명은 MaxEB가 32 ETH로 고정되어 있다. 반면 0x02는 밸리데이터 하나에 스테이킹할수 있는 최대 잔고를 32 ETH에서 2,048 ETH까지 늘리며, 자동으로 보상을 누적시키는 복리(compounding) 기능과 부분 출금 기능을 지원한다. EIP-7251은 라이도의 노드 운영자들과 같은 대형 밸리데이터 운영자들에게 매우 중요한 업그레이드다. 32 ETH 단위로 관리해야 했던 밸리데이터 키에 대한 노드 운영자들의 운영 효율성을 높이고, 네트워크 전체의 대역폭에 대한 부담도 줄여준다.

EIP-7002는 밸리데이터 키에 의존한 밸리데이터 종료 문제를 해결하기 위한 업그레이드다. EIP-7002 이전에는 밸리데이터를 종료시키고 스테이킹된 ETH를 이더리움 네트워크에서 출금할 수 있는 유일한 주체는 밸리데이터 키를 보유한 노드 운영자 뿐이었다. 때문에 라이도 프로토콜이 사용자 출금 요청을 처리하기 위해 특정 밸리데이터의 종료가 필요할 경우, 라이도에서는 밸리데이터 키를 모르기 때문에 직접 종료 메시지를 보낼 수는 없었다. 즉, 라이도는 ValidatorsExitBusOracle을 통해 "이 검증인을 종료해주세요"라는 신호를 온체인에 전파하고, 노드 운영자가 그 신호를 받아 해당 밸리데이터 키로 서명한 자발적 종료 메시지를 비콘체인에 제출하는 과정이 필요했다. 이 구조에서는 노드 운영자가 신호를 무시하거나 지연시키면 라이도 출금 큐 처리가 지연될 수 있으며, 최악의 경우 노드 운영자가 출금 처리를 하지 않고 사라질 경우 자산에 대한 온전한 출금이 영구적으로 불가능해질 수 있는 리스크가 있었다.

EIP-7002 이후에는 출금 자격증명을 통해 직접 밸리데이터 종료를 트리거할 수 있게 되었다. 라이도 입장에서는 더 이상 노드 운영자의 응답을 기다리지 않고, 라이도 컨트랙트가 직접 종료를 트리거할 수 있다는 의미다. 이더리움은 프로토콜 차원의 위임을 지원하지 않는 순수 PoS 네트워크이고, 모든 밸리데이터를 스테이커가 직접 운영하는 구조를 지향했다. 하지만 실제 대부분의 스테이킹이 간접적인 위임 형태로 진행되었기 때문에 이러한 업그레이드를 진행한 것으로 보인다. 이더리움이 EIP-7002를 메인넷에 적용한 것으로 라이도는 출금 처리의 신뢰성을 한 단계 올릴 수 있게 된 것이다.

다만 라이도는 이 두 가지 변화를 펙트라 하드포크가 발생한 이후 프로토콜에 곧바로 도입하지 않았다. LIP-27에서는 라이도의 펙트라 대응의 초점을 우선 “프로토콜의 지속적 호환성 유지”에 두었고, EIP-7002나 EIP-7251 같은 새 기능은 별도 제안에서 다룬다고 명시되어 있다. 2026년 6월 현재 EIP-7002는 적용이 완료된 상태다. 앞서 설명한 대로 라이도 프로토콜이 출금 자격증명을 통해 밸리데이터 종료를 트리거할 수 있는 것도 이 때문이다. 즉 0x02 자격증명과 잔고 기반 회계로의 전환은 단계적으로 넘어가고 있다. 반면 stVaults는 출시 시점부터 0x02 자격증명을 처음부터 지원하도록 설계되었다. 라이도 코어 풀은 이후 CMv2, SRv3(스테이킹 라우터의 업그레이드 버전), top-up, 밸리데이터 통합(consolidation)과 함께 단계적으로 넘어가는 과정에 있다. 이 마이그레이션에 대해서는 2.8에서 본격적으로 다룬다.

2.3 라이도 오라클 시스템

2.3.1 라이도에 오라클이 필요한 이유

지금까지 라이도 프로토콜의 동작 과정에 대해 설명할 때마다 “오라클”이 등장했다. 라이도는 이처럼 보상의 처리나 출금 처리와 같은 중요한 부분에서 오라클에 의존한다. 이는 합의 레이어와 실행 레이어가 분리된 이더리움의 구조적 특성 때문이다. 이더리움 메인넷의 사용자 트랜잭션, 스마트 컨트랙트 실행, 자산 잔고 같은 정보는 실행 레이어에 존재하지만, 밸리데이터 잔고, 슬래싱 페널티, 출금 처리 같은 스테이킹 정보는 합의 레이어에 존재한다. 그리고 무엇보다 실행 레이어의 스마트 컨트랙트는 합의 레이어의 상태를 직접 읽을 수 없다는 문제가 있다. 이더리움의 컨트랙트가 합의 레이어의 데이터를 사용하려면 누군가가 비콘 체인의 데이터를 가져와 실행 레이어에 있는 컨트랙트에 전달해주어야 하는 것이다.

라이도는 사용자의 ETH를 받아 합의 레이어에 스테이킹하지만, 유동화 토큰인 stETH는 실행 레이어의 컨트랙트에서 발행되고 운영된다. 즉, 라이도가 정확한 stETH의 잔고를 반영하려면, 합의 레이어에 있는 라이도 밸리데이터들의 잔고 변화를 실행 레이어의 라이도 컨트랙트로 가져와야 한다. 또한 출금 대기열이나 노드 운영자들의 보상, 슬래싱과 패널티에 대한 처리도 모두 합의 레이어의 정보이기에 이를 실행 레이어로 가져오기 위한 장치가 필요하다. 즉, 라이도 오라클은 이더리움의 실행 레이어와 합의 레이어의 정보를 동기화하기 위한 장치인 것이다.

2.3.2 라이도 오라클

라이도 오라클 시스템은 9명의 독립 오라클 멤버로 구성된다. 이들은 라이도 DAO 투표를 통해 선정되며, 각 멤버는 자체적으로 이더리움 실행 클라이언트, 합의 클라이언트, 그리고 라이도 KeyAPI를 운영한다. 225 에포크(약 24시간)마다 프레임(frame)이 시작되고, 각 프레임의 시작 시점에 9명의 오라클 멤버가 각자 데이터를 수집해 라이도 컨트랙트에 보고를 제출한다. 라이도 오라클은 9명 중 5명이 같은 데이터를 보고해야 합의가 성립하는 5-of-9 쿼럼 구조로 동작한다. 이 쿼럼에 대한 검증은 HashConsensus라는 별도 컨트랙트에서 수행된다.

라이도 오라클 시스템은 AccountingOracle과 ValidatorsExitBusOracle 두개의 핵심 컨트랙트로 구성된다.

첫째로, AccountingOracle은 라이도의 회계 상태를 갱신하는 가장 중요한 오라클이다. 매 프레임마다 합의된 보고가 제출되면 다음 작업들이 단일 트랜잭션 안에서 순차적으로 실행된다.

- 비콘체인에 있는 라이도 밸리데이터들의 잔고 총합과 종료가 완료된 밸리데이터 수를 갱신

- 스테이킹 라우터에 연결된 각 모듈마다 이미 종료된 밸리데이터 수와, 종료 요청을 받았지만 아직 종료되지 않은 밸리데이터 수를 갱신

- 라이도 컨트랙트의 핵심 handle 함수를 호출해

totalPooledEther를 갱신하고 stETH 리베이스를 트리거 - 노드 운영자들에게 보상을 분배

- 해당 보고(reporting)에 의해 처리 가능해진 출금 요청들을 확정

즉, stETH 리베이싱, 사용자 출금 확정, 노드 운영자 보상 분배가 모두 이 한 번의 오라클 보고에 따라 동시에 처리되는 것이다. 라이도 프로토콜의 거의 모든 상태 변화가 AccountingOracle 에 의해 이루어 진다고 봐도 무방하다.

두 번째로, ValidatorsExitBusOracle 의 역할은 출금 큐 처리에 필요한 ETH를 확보하기 위해 어떤 밸리데이터들을 종료시켜야 하는지를 결정하고, 그 정보를 온체인에 발행하는 것이다. 9명의 오라클 멤버가 각자 현재 출금 큐의 길이, 버퍼의 ETH 양, 액티브 상태의 밸리데이터 목록을 보고, 종료시킬 밸리데이터의 후보를 산출한다. 오라클의 5-of-9 합의가 이루어지면 그 목록이 온체인에 발행되고, 노드 운영자들이 이 신호를 받아 목록에 해당하는 밸리데이터들의 종료를 처리한다.

또한 오라클이 이렇게 큰 권한을 갖는 만큼, 라이도는 오라클에 대한 온체인 새너티 체크(sanity check)도 별도로 둔다. OracleReportSanityChecker는 AccountingOracle과 ValidatorsExitBusOracle이 제출한 보고를 검증하는 전용 컨트랙트다. 오라클이 제공하는 데이터가 프로토콜 상태에 미치는 영향이 매우 크기 때문에, 오라클의 보고는 온체인 새너티 체크를 통과해야 하는 것이다. 다시 말해 라이도 오라클은 단순히 외부 데이터를 전달하는 시스템이 아니라, 보고와 합의, 검증이 단계적으로 분리된 구조라고 볼 수 있다.

2.3.3 회계 오라클 교차 검증 & ZK 오라클

앞서 살펴보았듯 라이도의 오라클 시스템은 이미 분산된 위원회와 HashConsensus, 온체인 새너티 체크를 갖추고 있지만, 그럼에도 여전히 본질적인 신뢰 가정이 남아있다. 9명의 오라클 멤버 중 5명 이상이 동시에 잘못된(또는 악의적인) 데이터를 보고하면 라이도 프로토콜의 상태가 잘못 갱신될 수 있다는 점이다. 오라클이 보고하는 데이터 자체를 더 독립적으로 검증하는 것에 대한 문제의식이 있었고, 여기서 출발한 것이 회계 오라클 교차 검증(Accounting Oracle Second Opinion) 논의다.

오라클 보고의 정확성을 영지식 증명(zero-knowledge proof)으로 입증해, 어떤 오라클 멤버가 보고한 데이터가 비콘체인의 실제 상태와 일치한다는 사실을 별도의 신뢰 가정 없이 검증할 수 있게 만드는 것이다. 이렇게 되면 5-of-9 쿼럼은 데이터 수집의 효율을 위한 장치로 남고, 데이터의 정확성은 ZK 증명이 보장하는 구조가 된다.

다만 이 논의는 2026년 4월 기준으로 일시 정지된 상태다. 기술적으로는 대부분의 초기 마일스톤을 충족했고, 메인넷 증명의 비용도 목표했던 “30분 당 50$의 1/10에 달하는 5$ 수준(30 minutes at ~$5 per report)”으로 달성 가능하다. 하지만 라이도가 현재 0x02 마이그레이션과 SRv3 통합에 우선순위를 두고 있어, ZK 오라클의 메인 통합 시점은 그 이후로 미뤄질 가능성이 높다. 추후 ZK 오라클이 도입되면 라이도 오라클의 신뢰 모델은 한 단계 더 견고해질 것이고, 이는 stETH의 시스템 리스크를 줄이는 가장 본질적인 변화 중 하나가 될 것이다.

2.4 스테이킹 라우터

2.4.1 스테이킹 라우터의 개념

앞서 살펴본 것처럼 라이도는 사용자의 ETH를 받아 실제 밸리데이터 운영을 노드 운영자들에게 맡긴다. 이 때 누구에게, 어떤 방식에 따라, 얼마만큼의 ETH를 배정할 것인가를 결정하는 것은 매우 중요한 문제이다. 초창기 라이도 DAO는 충분히 검증된 전문 운영자들을 큐레이티드 노드 운영자로 선정했고, 이 전문 노드 운영자들이 운영하는 밸리데이터 노드에 ETH를 스테이킹 했다.

몇 개의 전문 노드 운영자들로 구성된 큐레이티드 풀은 안정성과 운영 품질을 확보하는 데 유리했다. 하지만 라이도는 규모가 커지며 솔로 스테이커, 커뮤니티 운영자, DVT 클러스터와 같은 다른 성격의 밸리데이터 운영자들을 라이도 생태계 내로 편입시켜 노드 운영자 측면에서도 보다 탈중앙화적인 프로토콜을 지향하고자 했다. 라이도는 단순한 스테이킹 유동화 서비스를 넘어 이더리움 스테이킹 인프라로 진화하고자 했고, 이를 위해서는 여러 종류의 운영자 집합을 하나의 프로토콜 안에서 관리할 수 있는 구조가 필요했다.

이 문제를 해결하기 위해 라이도 V2에서 도입된 것이 스테이킹 라우터(Staking Router)다. 스테이킹 라우터는 여러 스테이킹 모듈을 등록하고, 각 모듈에 스테이킹 지분을 배정하며, 프로토콜 수수료를 분배하고, 관련 정보를 추적하는 상위 컨트롤러 컨트랙트다. 각 스테이킹 모듈은 자신만의 밸리데이터 집합을 가지고 있다. 예를 들어 초기부터 존재하던 큐레이티드 운영자 집합은 V2 이후 스테이킹 라우터 안의 하나의 모듈인 큐레이티드 모듈로 취급된다. 각 모듈은 모듈마다 운영자 선정 방식, 본드 구조, 보상 분배 방식, 리스크 관리 방식이 다르다.

사용자가 ETH를 예치하면 그 ETH는 먼저 라이도 버퍼에 쌓이고, 이후 스테이킹 라우터를 통해 특정 스테이킹 모듈로 배정된다. 이는 사용자가 직접 선택하는 방식이 아니라, 라이도의 디파짓 봇과 DepositSecurityModule을 거쳐 수행된다. 이 과정에서 스테이킹 라우터는 버퍼에 있는 ETH를 특정 _stakingModuleId를 가진 모듈에 속한 밸리데이터에 배정한다.

현재 라이도 코어의 스테이킹 라우터는 각 모듈의 배분 한도를 stakeShareLimit로 관리한다. 이는 각 모듈이 전체 액티브 스테이킹 중에서 차지할 수 있는 목표 비중을 DAO가 정한 값이다. 예를 들어 어떤 모듈의 stakeShareLimit가 10%라면, 그 모듈은 라이도 전체 액티브 스테이킹의 10%까지 운영할 수 있고 그 이상으로는 배분받지 못한다. 분배 알고리즘은 MinFirstAllocationStrategy라는 이름의 우선순위 기반 방식이다. 이름 그대로 액티브 밸리데이터 수가 가장 적은 모듈부터 ETH를 우선 분배하되, 각 모듈의 한도를 넘지 않는 한도 안에서 분배한다.

스테이킹 라우터의 핵심은 사용자는 여전히 stETH라는 하나의 유동화 토큰을 사용하지만, 백단에서는 서로 다른 성격의 밸리데이터 운영 구조가 공존한다는 것이다. 이 구조가 준비 되었기 때문에 이후 라이도는 기존 전문 노드 운영자들 뿐 아니라 DVT 클러스터, 커뮤니티 스테이커, 비허가형 운영자들까지 점진적으로 프로토콜 안으로 끌어들일 수 있었다.

2.4.2 스테이킹 라우터가 해결하려는 문제

초기의 라이도(V1)는 새로운 노드 운영자를 온보딩하는 과정이 매우 복잡하고 느렸다. 새로운 노드 운영자를 추가하려면 라이도 DAO가 LDO 투표를 통해 한 명씩 승인하는 절차를 거쳐야 했고, 운영자의 신원, 인프라 능력, 평판이 검증되어야 했다. 이 과정은 안정성과 보안 측면에서 효과적이었지만, 빠르게 성장하는 LST 시장에서 노드 운영자 다양성을 확장하기 어렵게 만들었다. 또한 비허가형 참여 같은 다른 형태의 운영자 모델을 라이도에 도입하려고 해도, V1의 단일 풀 구조에서는 운영자 추가 외에는 마땅한 방법이 없었다.

스테이킹 라우터는 각 모듈이 독립적인 운영자 선정 정책과 본드 정책을 갖기 때문에, 라이도는 운영자 모델별로 별도 모듈을 만들어 동시에 운영할 수 있게 되었다. 큐레이티드 모듈이 가진 안정성은 그대로 유지하면서도, DVT 클러스터를 수용하는 심플 DVT 모듈, 그리고 누구나 본드를 예치하면 참여할 수 있는 CSM이 별도 모듈로 추가될 수 있게 된 것이다. 라이도 DAO는 각 모듈의 stakeShareLimit을 조정함으로써 모듈 간 균형을 통제한다.

또 다른 중요한 점은 스테이킹 라우터가 새로운 모듈 추가를 가능하게 만들었다는 것이다. 라이도 DAO가 새로운 스테이킹 모듈을 도입하기로 결정하면, 해당 모듈은 스테이킹 라우터와 호환되는 인터페이스를 구현하고, DAO가 정한 수수료 구조와 모듈별 한도 안에서 라이도 코어 풀의 일부로 연결될 수 있다. 이는 라이도의 노드 운영자 생태계가 한 번에 정의된 구조가 아니라, 실험적이거나 더 효율적인 새로운 운영자 모델을 쉽게 추가할 수 있는 확장 가능한 구조라는 의미다. 라이도가 이더리움 밸리데이터 중앙화의 리스크로 여겨지던 프로토콜에서, 탈중앙화된 스테이킹 인프라를 주도하는 프로토콜로 이동하는 데에는 스테이킹 라우터의 역할이 매우 컸다.

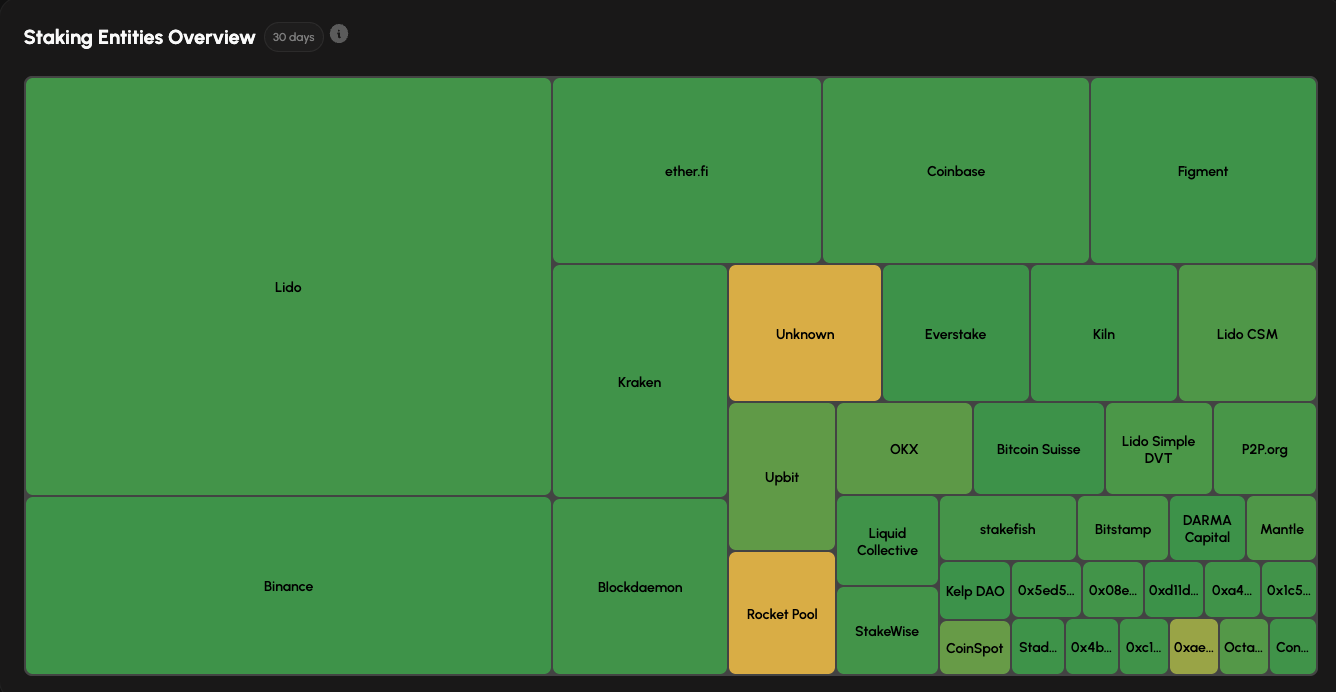

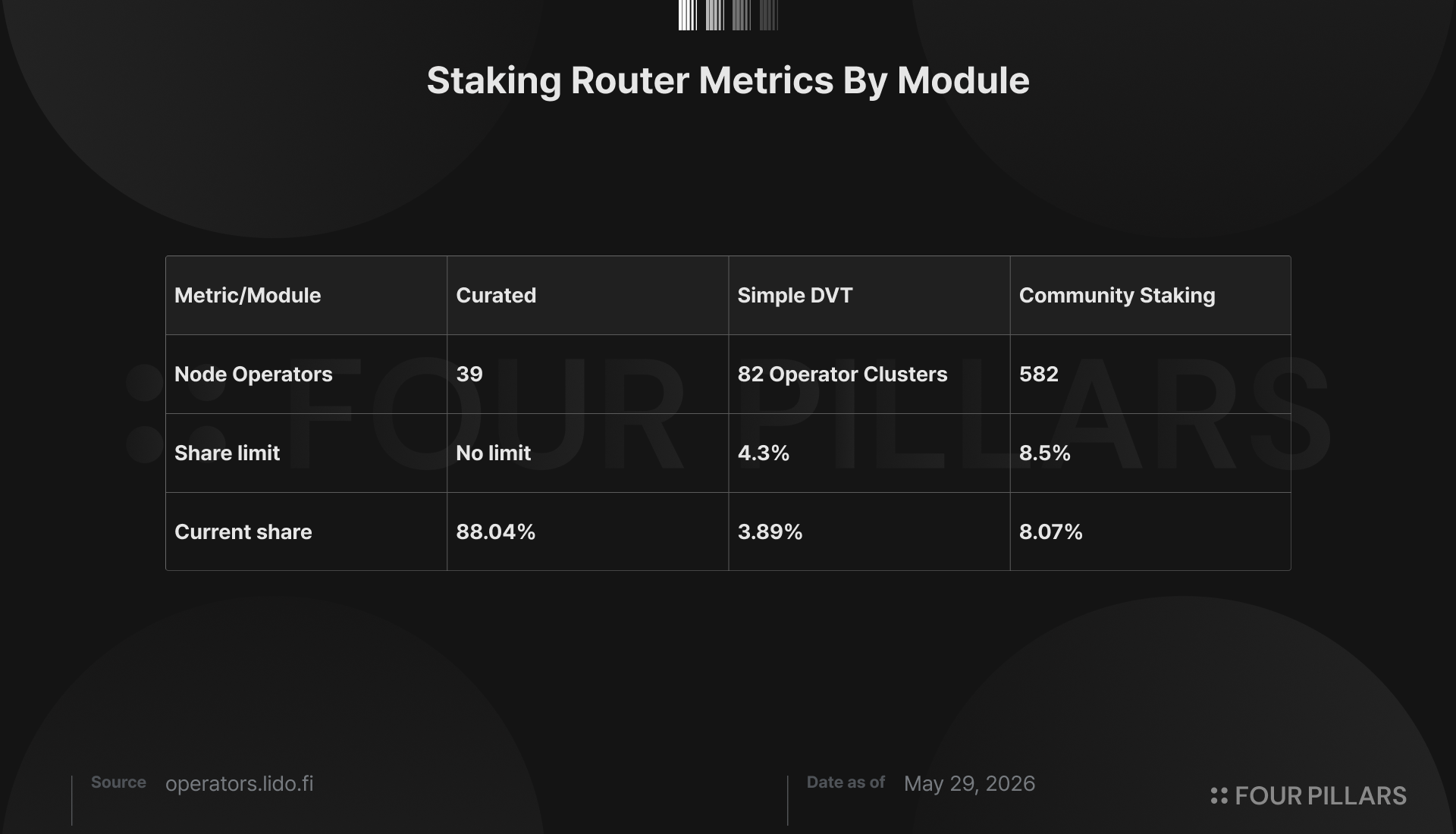

2026년 5월 12일 기준 라이도 오퍼레이터 대시보드 기준으로 큐레이티드 모듈에는 39개의 노드 운영자들이 등록되어 있고, 심플 DVT 모듈에는 SSV와 오볼 기반의 82개의 DVT 클러스터가 운영자로 활동하고 있다. CSM에는 578 명의 운영자가 비허가형으로 참여하고 있다. 큐레이티드 모듈이 88.3%, 심플 DVT가 3.94%, CSM이 7.76%의 비중이지만 CSM의 비중이 꾸준히 늘어나는 추세이다. 라이도는 사실상 이더리움 PoS에서 가장 다양한 노드 운영자 네트워크를 운영하는 프로토콜이라 할 수 있다.

2.5 큐레이티드 모듈(Curated Module)

2.5.1 큐레이티드 모듈의 역사적 역할

큐레이티드 모듈은 라이도 V1부터 존재해온 가장 오래된 스테이킹 모듈이다. V1까지의 라이도는 사실상 큐레이티드 운영자라는 단일 풀로만 작동했고, V2 이후 큐레이티드 모듈이라는 이름의 스테이킹 라우터 안의 첫 번째 모듈로 편입되었다.

큐레이티드 모듈은 LNOSG(현재는 CMC로 대체됨)가 심사하고 라이도 DAO 투표로 승인한 전문 노드 운영자들로만 구성된 스테이킹 모듈이다. 신원, 인프라 능력, 평판, 사업의 지속 가능성이 충분히 검증된 노드 운영자만 이 모듈에 참여할 수 있고, 각 운영자는 밸리데이터 운영을 위해 별도의 본드를 예치하지 않는다. 즉 본드 없이 평판 기반으로 참여하는 모델이다. 큐레이티드 모듈의 노드 운영자들은 자금을 직접 통제하지 않으면서 밸리데이터를 안정적이고 정확하게 운영하기 위해 선정된 전문 노드 운영자들이다.

이더리움 스테이킹은 노드 운영자의 숙련도에 따라 보상이 차이나며, 경우에 따라 스테이킹 원금 손실로 이어질 수도 있다. 게다가 펙트라 하드포크에서 EIP-7002가 도입되기 전까지는 밸리데이터 종료에 노드 운영자가 보유한 밸리데이터 키가 반드시 필요했다. 노드 운영자가 갑자기 사라지거나 출금 요청에 응답하지 않으면, 라이도가 해당 밸리데이터를 종료시킬수 없었다는 의미다. 자산의 소유권이 노드 운영자에게 넘어가는 것은 아니지만, 출금 실행은 노드 운영자에 의존했기에 회수할 수 없는 ETH가 발생할 가능성이 있었다. 때문에 라이도의 큐레이티드 운영자는 운영 숙련도만이 아니라 신원, 평판, 사업의 지속 가능성까지 검증받아야 했다.

다시 말해 큐레이티드 모듈은 라이도 프로토콜의 "전문 운영자 레이어"였다. 라이도가 stETH를 발행하고 리테일 사용자의 스테이킹 UX를 단순화할 수 있었던 것은, 백단에서 이렇게 검증된 전문 노드 운영자들이 밸리데이터 운영을 맡고 있었기 때문이다. 하지만 동시에 이 구조는 라이도 중앙화 논쟁의 출발점이기도 했다. 라이도가 커질수록 “누가 라이도의 밸리데이터를 운영하는가”는 단순한 운영 문제가 아니라 이더리움 탈중앙화와 직결된 문제가 되었다. 큐레이티드 모듈은 안정성을 제공했지만, 운영자 선정이 라이도 DAO가 직접 선정하는 허가형 구조라는 점에서 비판을 피하기 어려웠다.

2026년 5월 현재 라이도 코어 풀의 약 88.3%가 큐레이티드 모듈을 통해 운영되고 있다. 큐레이티드 모듈을 다른 모듈들의 한도가 가득 차거나, 문제 상황에서 긴급 종료가 발생하거나, 예치 가능한 밸리데이터가 없을 때 작동하는 폴백(fallback) 역할이 되어준다. 즉, 큐레이티드 모듈은 라이도 전체의 가용성을 위한 안전망 역할을 수행하는 여전히 가장 중요한 모듈이다.

2.5.2 LNOSG(현 CMC로 이관)와 노드 운영자 선정

큐레이티드 모듈에서 노드 운영자를 선정하는 것은 매우 중요하다. 앞선 절에서 살펴본 것처럼 밸리데이터 운영은 기술적으로 복잡하고, 노드 운영자의 숙련도는 보상, 패널티, 최악의 경우 슬래싱으로 이어질 수 있기 때문이다. 따라서 라이도는 초기부터 전문적인 검토 절차를 두고 노드 운영자를 선정해왔다. 큐레이티드 모듈의 노드 운영자 선정을 위한 별도의 조직이 LNOSG(Lido Node Operator Sub-Governance Group)이다.

LNOSG의 역할은 최종 의사결정권자가 아닌 검증을 통한 추천자에 가깝다. 운영자 후보들이 지원하면 LNOSG가 기술적 역량, 인프라 구성, 운영 경험, 클라이언트 사용, 지역 분산, 보안 체계 등을 평가하고 후보 명단을 DAO에 제안한다. 최종적으로 어떤 운영자를 포함할지는 LDO 토큰 보유자가 참여하는 DAO 스냅샷 투표를 통해 결정된다.

새 노드 운영자가 큐레이티드 모듈에 합류하는 온보딩 과정은 매우 엄격한 절차에 따라 이루어진다.

- 라이도가 새 노드 운영자 모집을 공개적으로 발표하면 후보자들이 공식 신청 양식을 통해 지원한다.

- LNOSG가 노드 운영자 메커니즘(NOM, Node Operator Mechanism) 워크스트림 기여자들과 함께 지원자들을 평가한다. 평가 기준은 단순한 운영 성과만이 아니라 지역적 분포, 클라이언트 다양성, 인프라 호스팅 방식 같은 라이도 전체의 탈중앙화 기여도까지 포함한다.

- 지원자들 중 LNOSG에 의해 적합하다고 판단된 후보가 라이도 DAO 스냅샷 투표에 회부된다.

- 투표를 통과한 노드 운영자가 큐레이티드 모듈에 추가된다.

- 선정된 노드 운영자는 테스트넷 에서의 검증 단계를 거쳐 메인넷에서 노드 운영자로서 온보딩 된다.

2023년 웨이브 5 온보딩에서는 전문 노드 운영자들이 제출한 117개의 지원서 중, 7개 신규 노드 운영자가 선정되었다.

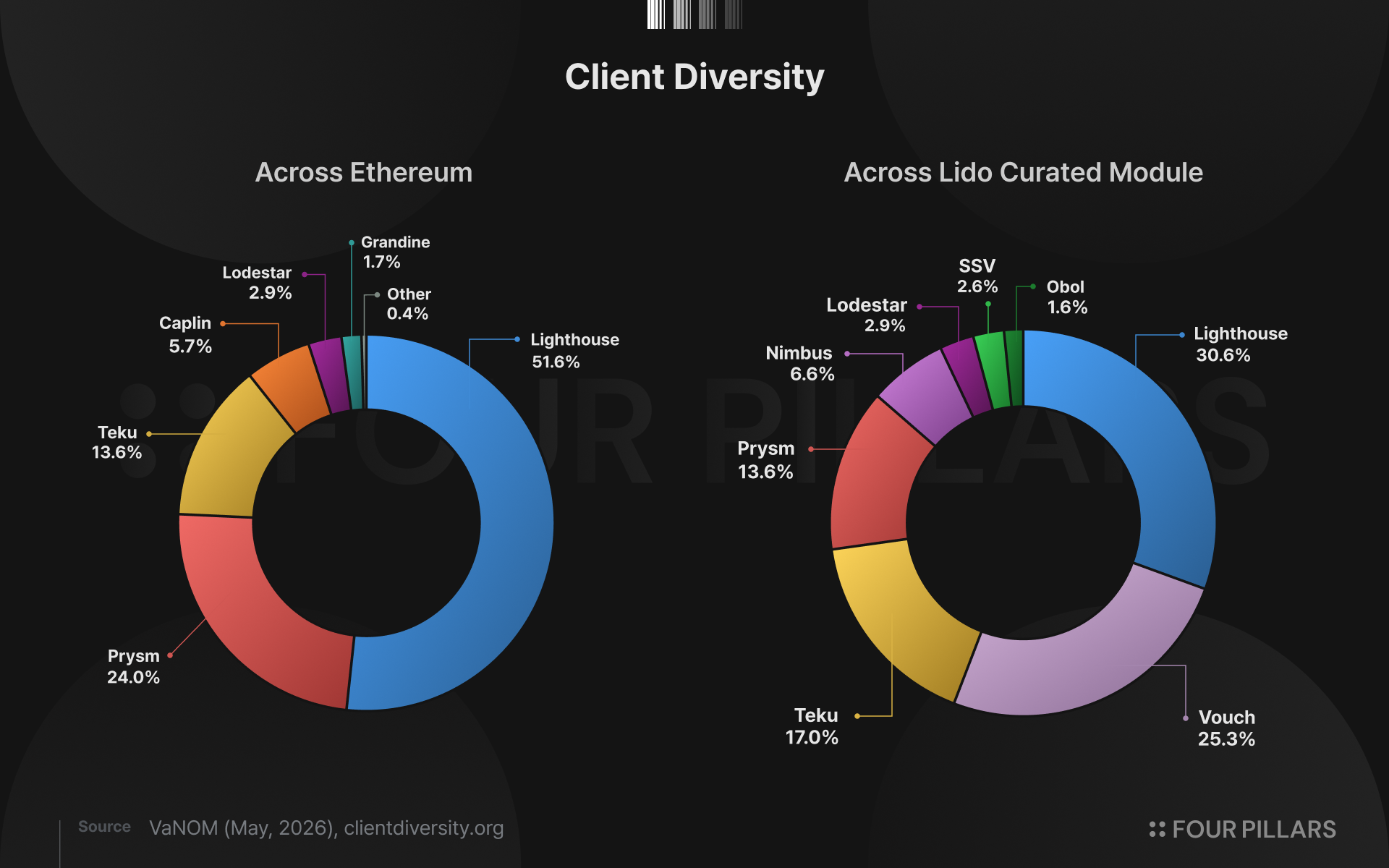

큐레이티드 모듈의 이런 엄격한 선정 방식은 라이도를 넘어 이더리움 인프라에 긍정적인 효과를 가져왔다. 라이도는 큐레이티드 모듈 선정에 지역적 분산, 인프라 호스팅 방식, 클라이언트 다양성과 같은 이더리움 인프라 탈중앙화를 위해 중요한 요소들을 중요한 기준으로 평가했다. 이는 라이도가 단순히 자신의 풀을 안정적으로 운영하기 위한 기준이 아니라, 이더리움 PoS 전체의 탈중앙화에 기여하는 운영자 표준을 시장에 제시한 셈이다. 이후 다른 LST 프로토콜, 기관 스테이킹 서비스 등의 이더리움 인프라 전반에서 지역 분산, 클라이언트 다양성, 인프라 호스팅 방식 같은 기준이 점차 중요한 평가 요소로 자리 잡았다.

실제로 라이도 노드 운영자 집합은 지역적 분산, 인프라 구성, 클라이언트 다양성 측면에서 이더리움 전체 네트워크보다 더 균형 잡힌 지표를 보인다. 만약 라이도가 단순히 운영 성과만으로 노드 운영자를 선정했다면, 라이도 전체가 소수의 대형 인프라 사업자에 의존하는 구조가 되어 이더리움 자체의 탈중앙화도 약화되었을 가능성이 높다. 이런 의미에서 큐레이티드 모듈의 선정 기준은 라이도의 자체 안정성뿐 아니라 이더리움 PoS의 회복탄력성과 탈중앙성에도 긍정적인 역할을 했다.

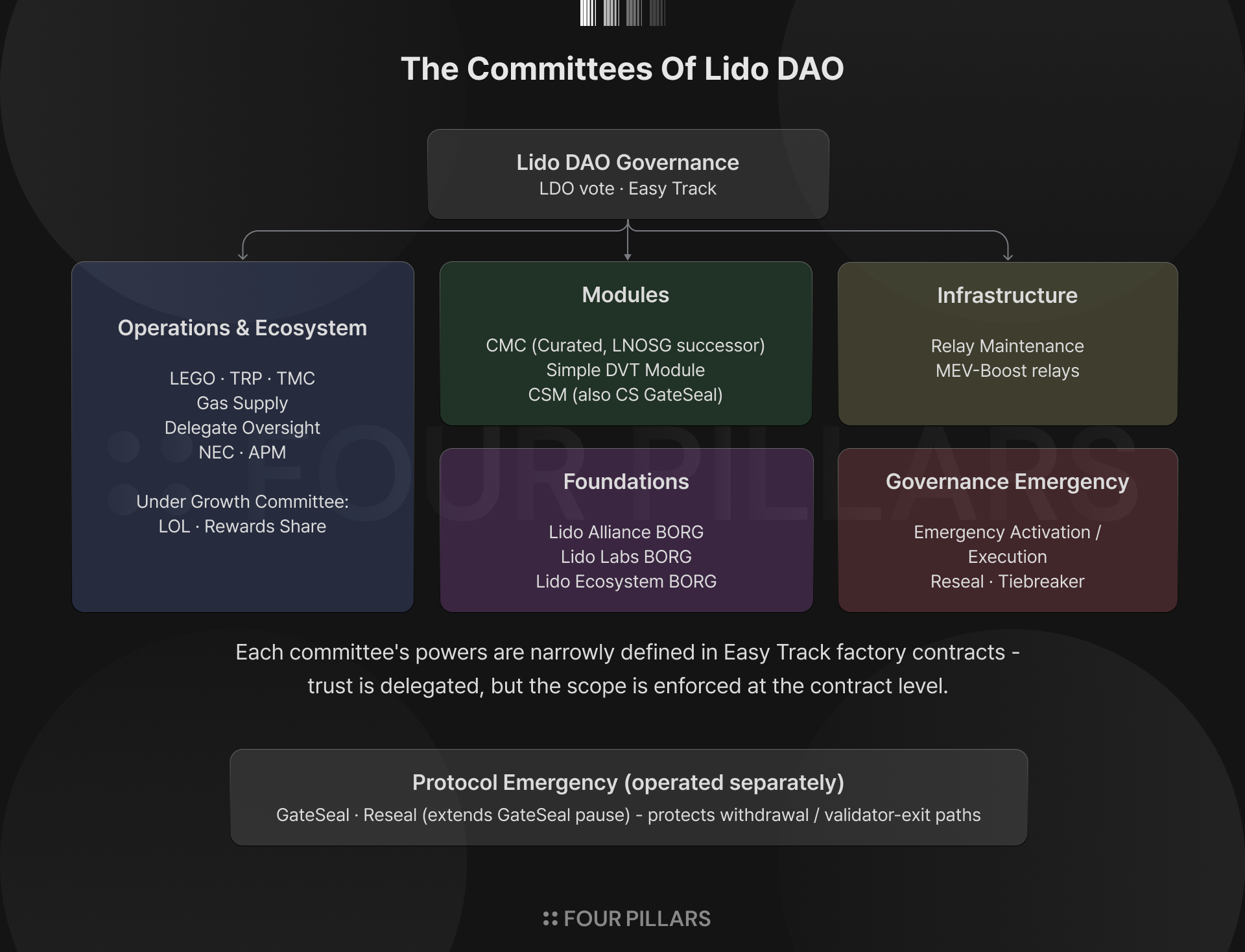

한편, 후술하겠지만 LNOSG는 2026년 3월 거버넌스 의결 이후 완전히 폐지되었다. 보다 세밀하고 체계적인 거버넌스 기반 운영 프로세스를 구축하기 위해, 기존 LNOSG가 담당하던 역할과 책임은 CMv1뿐 아니라 후술할 CMv2 및 심플 DVT 전반을 관할하는 새로운 위원회인 CMC(Curated Module Committee)로 이전되었다.

라이도는 매 분기 VaNOM(Validator & Node metrics) 보고를 통해 모듈별 매트릭을 투명하게 공개하며, 이는 라이도 큐레이티드 모듈 온보딩을 희망하는 이더리움 밸리데이터 커뮤니티 전체에 매우 중요한 지침이 된다.

2.5.3 큐레이티드 모듈의 한계

큐레이티드 모듈의 가장 큰 장점은 안정성이다. 엄격하게 선발된 전문 노드 운영자들로 이루어진 큐레이티드 모듈을 통해 라이도를 사용해 스테이킹하는 리테일 사용자들은 직접 밸리데이터를 운영하지 않고도 안정적인 스테이킹 경험을 얻을 수 있게 되었다. 하지만 큐레이티드 모듈은 몇 가지 분명한 한계를 갖는다.

첫 번째 한계는 큐레이티드 모듈이 어쩔 수 없는 허가형(permissioned) 구조라는 점이다. 엄격한 LNOSG의 심사를 거쳐 선정된다는 점은 품질 관리를 위해 필요했지만, 동시에 라이도가 “소수의 전문 운영자에게 의존한다”는 비판을 받게 만든 핵심 원인이 되었다. 사용자들은 stETH를 통해 탈중앙화된 스테이킹에 참여한다고 느끼지만, 실제 밸리데이터 운영은 라이도가 직접 선발한 소수의 전문 운영자에게 집중될 수 있다는 것이다.

두 번째로는 평판 기반 보증의 한계다. 큐레이티드 모듈은 평판을 기반으로 선정되지만, 밸리데이터 운영을 위한 본딩을 별도로 하지 않는다. 이는 밸리데이터 운영시 발생할 수 있는 리스크에 대해 측정 가능한 담보나 자동화된 패널티 체계 없이 평판에 의존해 낙관적으로 작동하는 구조라는 의미다. 다시 말해 큐레이티드 모듈은 신뢰 기반(trust-based) 모델이고, 그 신뢰의 근거는 라이도 DAO가 사전에 검증한 운영자의 평판과 사업 지속 가능성이다. 이 모델은 우수한 전문 운영자들로 운영자 집합을 구성하는 데는 효과적이지만, 운영자의 행동을 프로토콜이 강제할 직접적 수단이 제한된다는 본질적 한계를 안고 있다. 운영 부실이나 슬래싱이 발생해도 본드 차감 같은 자동적인 회수가 불가능하고, 책임에 대한 처리는 거버넌스 결정과 운영자의 자발적 협조에 의존한다. 이는 다음 절에서 설명할 CMv2에서 도입되는 본드 기반 보안 모델의 근거가 된다.

세 번째 한계는 거버넌스 부담이다. 라이도 위임의 88%를 책임지고 있는 큐레이티드 모듈의 변경은 DAO 투표나 수동 운영 절차를 필요로 한다. 운영자 주소 변경, 키 관리, 레지스트리 업데이트, 페널티 처리, 운영자 상태 변경 같은 일상적인 작업까지 매번 무거운 거버넌스 절차를 거쳐야 하기에 속도가 느리고 실험적인 시도에 한계가 있다. 라이도가 더 큰 인프라로 성장할수록 이 문제는 더 커진다.

이 한계들은 큐레이티드 운영자 만으로는 라이도의 운영자 다양성을 확장할 수 없게 만들고, 스테이킹 라우터를 통해 다른 운영자 모델들을 수용할 수 있는 추가 모듈들을 도입하게 된 이유이다.

2.5.4 CMv2로의 이행

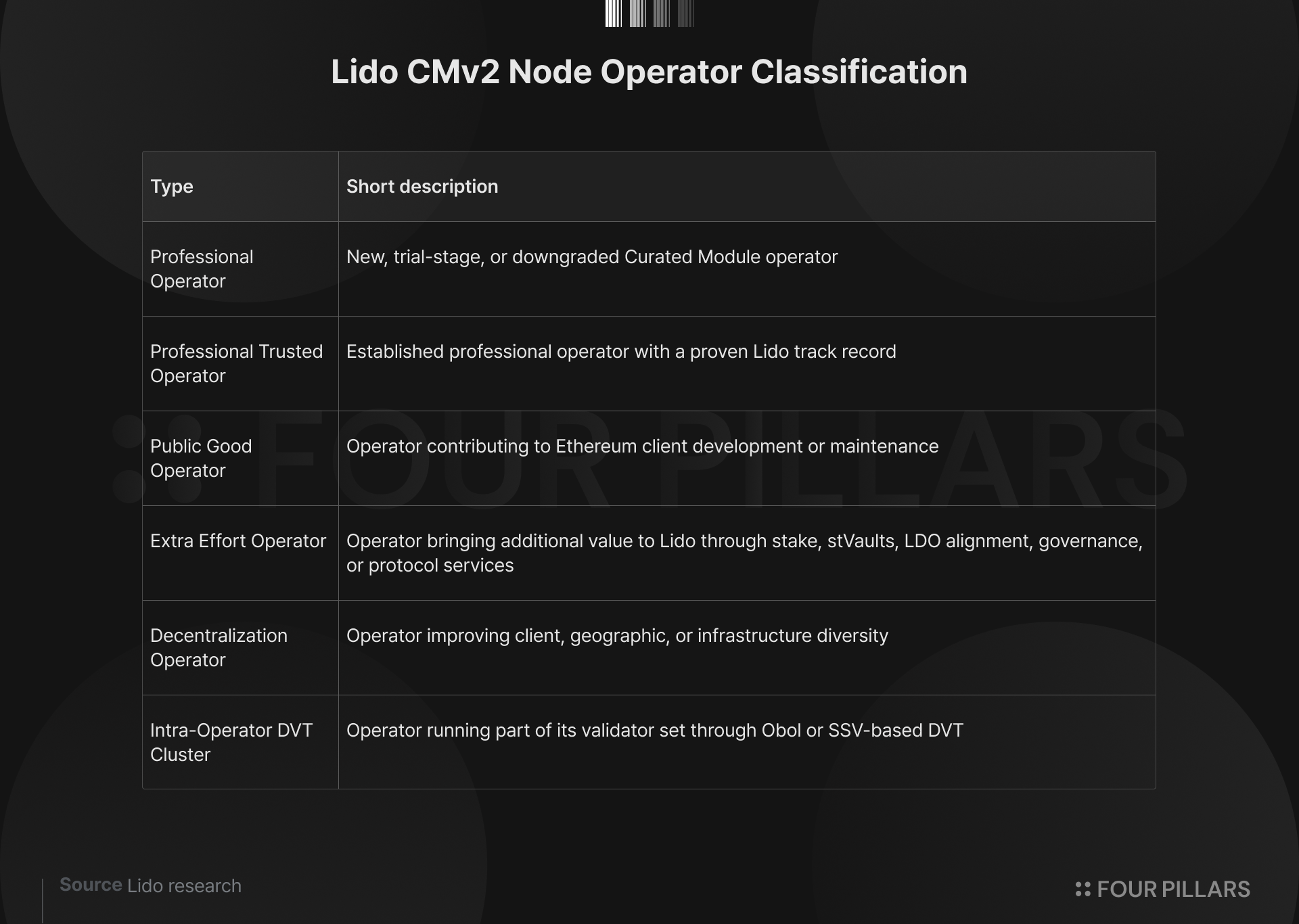

CMv2는 큐레이티드 모듈의 한계를 개선하고, 라이도의 방향성에 맞춰 다음 단계로 나아가기 위한 업그레이드다. 기존 전문 운영자 풀을 없애는 것이 아니라, 큐레이티드 모듈을 더 측정 가능하고, 더 자동화되고, 펙트라 하드포크 이후의 밸리데이터 구조에 맞는 방식으로 재설계하는 것이다. CMv2에서 바뀌는 것은 크게 네 가지로 정리할 수 있다. 본드 기반의 보안 모델 도입, 노드 운영자 분류(operator classification), 펙트라 이후의 0x02 타입 밸리데이터 대응, 그리고 거버넌스 운영 방식의 변화이다.

먼저 라이도는 큐레이티드 모듈에 본드 기반 보안 모델을 도입한다. 기존 큐레이티드 모듈은 본드 없이 평판만으로 작동했지만, CMv2는 노드 운영자에게 본드를 요구하는 구조로 전환한다. 평판만으로 참여하던 노드 운영자들이 일정 수준의 담보를 제공하고, 성능 저하나 운영상 문제가 발생할 경우 패널티 프레임워크를 통해 본드가 일부 차감될 수 있는 구조다. 이는 운영자에게 더 명확한 경제적 책임을 부여한다. 이는 큐레이티드 모듈 노드 운영자들의 평판을 대체하는 것이 아니라, 평판에 측정 가능한 경제적 책임을 더하는 방향이 된다.

두 번째로, 라이도는 CMv2에서 큐레이티드 모듈의 모든 전문 운영자들을 하나로 보지 않고 운영자의 성격과 기여 방식에 따라 여러 유형으로 분류하려 한다. 이 분류는 단순한 등급제라기 보다는, 운영자가 어떤 방식으로 라이도와 이더리움 생태계에 기여하는지를 구분하는 유형 체계에 가깝다. 신규 운영자는 프로페셔널 운영자(Professional Operator)로 시작하고, 기존 성과가 검증된 운영자는 프로페셔널 신뢰 운영자(Professional Trusted Operator)가 되며, 이더리움 클라이언트 개발에 기여하는 공공 제품 운영자(Public Good Operator), LDO보유와 stVaults 등을 통해 추가 기여를 인정받은 추가 노력 운영자(Extra Effort Operator), 지역/클라이언트/인프라 분산에 기여하는 탈중앙 운영자(Decentralization Operator) 같은 다양한 유형이 존재한다.

특히 탈중앙 운영자는 프레임워크를 통해 정량적으로 달성할 수 있는 유형이다. 라이도는 VaNOM 데이터를 활용해 클라이언트 다변화, 지역적 다양성, 인프라 다양성을 점수화하고, 제한된 시트 안에서 상대적으로 높은 점수를 받은 운영자에게 이 유형을 부여하는 방식을 제안한다. 이 점에서 CMv2는 라이도의 노드 운영자가 탈중앙화에 기여한다는 주장을 보다 측정 가능한 기준으로 바꾸려는 시도이기도 하다.

다음으로는 펙트라 이후의 0x02 자격증명에 대한 대응이다. 앞서 이야기한 것처럼 펙트라 이후 이더리움 밸리데이터는 더 이상 반드시 32 ETH 단위로만 운용될 필요가 없다. 이에 따라 라이도 코어도 단위 기반(unit-based accounting)에서 밸런스 기반(balance-based accounting)으로 전환해야 한다. CMv2는 펙트라 이후의 0x02 자격증명을 지원하도록 설계되었고, MaxEB 변경에 따른 라이도 코어 풀에서 첫 번째 마이그레이션 모듈이 될 가능성이 높다. 이는 매우 중요하고 민감한 변화이기 때문에, CMv2는 한 번에 전면 적용되기보다 단계적으로 배포될 예정이다.

마지막으로 라이도는 CMv2와 함께 거버넌스 구조도 변경하려 한다. 기존 LNOSG는 노드 운영자 선정을 위한 자문 위원회였기 때문에 CMv2에서 확장될 일상적 운영 관리에는 적합하지 않다. 때문에 라이도는 2026년 3월, LNOSG를 새로운 조직인 CMC(Curated Module Committee)로 전환해 역할을 확장하고자 하는 제안을 올렸다. CMC는 5-of-9 멀티시그 구조의 위원회로, 본드 페널티, 파라미터 조정, 노드 운영자 관리 같은 작업을 빠르게 처리할 수 있다. 다만 새로운 노드 운영자 합류 같은 중요 결정은 여전히 DAO 투표를 거쳐야 한다. 즉 CMC는 DAO를 대체하는 조직이 아니라, DAO가 정한 범위 안에서 반복적인 운영 업무를 처리하는 실행 조직이라 볼 수 있다.

결국 CMv2는 큐레이티드 모듈을 더 정교하게 만드는 방향성을 갖는다. 이는 라이도의 탈중앙화 전략이 단순히 비허가형 커뮤니티 운영자를 늘리는 것만이 아니라는 점을 잘 보여준다. 라이도의 인프라 전체에 안정성을 줄 수 있는 전문 운영자 풀을 유지하되, 이를 더 투명하고, 더 책임 있고, 더 유연한 구조로 바꾸는 것이다. 이를 통해 큐레이티드 모듈은 기존의 수동적 평판 기반 운영자 풀에서 벗어나, CSM과 유사한 본드, 패널티, 운영자 유형, 자동화된 운영 프로세스를 갖춘 모듈로 바뀐다. 그 결과 라이도 코어 전체는 각 모듈이 서로 다른 운영자 모델을 갖되, 공통된 리스크 관리와 회계 구조 위에서 작동하는 모듈식 인프라에 더욱 가까워진다.

2.6 심플 DVT 모듈(Simple DVT Module)

2.6.1 DVT란

라이도의 심플 DVT 모듈에 대해 이야기하려면 먼저 DVT(Distributed Validator Technology)가 무엇인지부터 짚어야 한다. DVT는 하나의 이더리움 밸리데이터를 여러 노드 운영자가 함께 운영하게 만드는 기술이다. 일반적인 이더리움 밸리데이터 노드의 하나의 밸리데이터 키는 하나의 노드 운영자가 운영한다. 이 구조에서는 해당 운영자의 인프라에 문제가 생기거나, 키 관리에 실패할 경우 해당 밸리데이터에 즉시 문제가 발생한다.

DVT는 하나의 밸리데이터 키를 여러 조각으로 나누고, 여러 운영자가 각자의 노드에서 그 키 조각을 사용해 함께 밸리데이터 역할을 수행한다. 쉽게 말해 밸리데이터 운영을 위한 멀티시그와 비슷한 구조로 이해할 수 있다. 이 구조는 단일 밸리데이터의 액티브-액티브 HA(High Availability)를 가능하게 만들어 단일 실패 지점을 줄이고, 인프라, 지역, 클라이언트 측면의 분산을 높일 수 있다.

라이도 프로토콜의 측면에서 DVT의 장점은 세 가지이다. 첫째, 회복탄력성이다. 하나의 노드가 일시적으로 오프라인이 되더라도, 다른 노드들이 밸리데이터 의무를 계속 수행할 수 있다. 둘째, 보안성이다. 밸리데이터 키의 원본을 한 운영자가 가지고 있지 않고 키공유(key share) 형태로 분산되기 때문에, 단일 운영자의 키 탈취에 대한 위험을 줄일 수 있다. 셋째, 탈중앙화다. 여러 지역, 여러 인프라, 여러 클라이언트 조합을 하나의 밸리데이터 단위로 적용할 수 있기 때문이다.

Source: Lido Blog

라이도는 이미 큐레이티드 모듈을 통해 검증된 전문 운영자 집합을 갖고 있었지만, 솔로 스테이커와 커뮤니티 운영자를 대규모로 편입시키고자 했다. 하지만 충분히 검증되지 않은 커뮤니티 운영자들에게 본격적으로 위임을 하기에는 리스크가 컸다. DVT는 여러 운영자가 하나의 밸리데이터를 함께 운영할 수 있게 함으로써, 운영 경험이 부족하거나 규모가 작은 참여자도 전문 운영자와 함께 클러스터를 구성해 라이도 노드 운영자로 참여할 수 있는 길을 열었다.

2.6.2 심플 DVT의 구조와 의미

라이도가 DVT를 도입한 가장 큰 이유는 노드 운영자 집합을 더 빠르고 안전하게 확장하기 위해서였다. 큐레이티드 모듈은 안정적인 전문 운영자 풀을 제공했지만, 허가형 구조이며 온보딩 과정이 무겁고 느리다는 한계가 있었다. 반면 완전한 비허가형 구조를 곧바로 도입하기에는 성능, 슬래싱, 모니터링, 책임 소재에 대한 리스크가 컸다. 심플 DVT는 이 중간 지점에 대한 실험이다.

라이도는 2023년 10월 심플 DVT 모듈에 대한 도입을 승인했고, 2024년 2월 DAO 투표를 거쳐 라이도 스테이킹 라우터의 두번째 모듈로 추가했다. 이 모듈은 오볼과 SSV의 DVT 솔루션을 통해 솔로 스테이커와 커뮤니티 스테이커가 라이도 운영자로서 참여할 수 있는 기회를 제공했다. 심플 DVT는 이름 그대로 “심플”한 구조를 갖는다. 완전한 비허가형 DVT 모듈이 아니라 수동적인 조율이 필요한 형태로, 각 클러스터는 솔로 스테이커, 커뮤니티 스테이커, 전문 운영자가 섞여 있도록 라이도에서 의도적으로 큐레이션해 구성한 형태다.

심플 DVT는 라이도가 지향하는 최종적인 형태라기보다, 라이도가 DVT를 메인넷 환경에서 실제로 검증하고 추후 더 확장 가능한 형태의 비허가형 DVT 모듈을 도입하기 위한 실험적 단계이다. 이는 라이도 깃허브의 심플 DVT 모듈 문서에도 심플 DVT 모듈은 무기한 운영되는 것이 아니라, 향후 더 고도화된 형태의 비허가형 DVT 모듈로 대체될 예정이라 명시되어 있다.

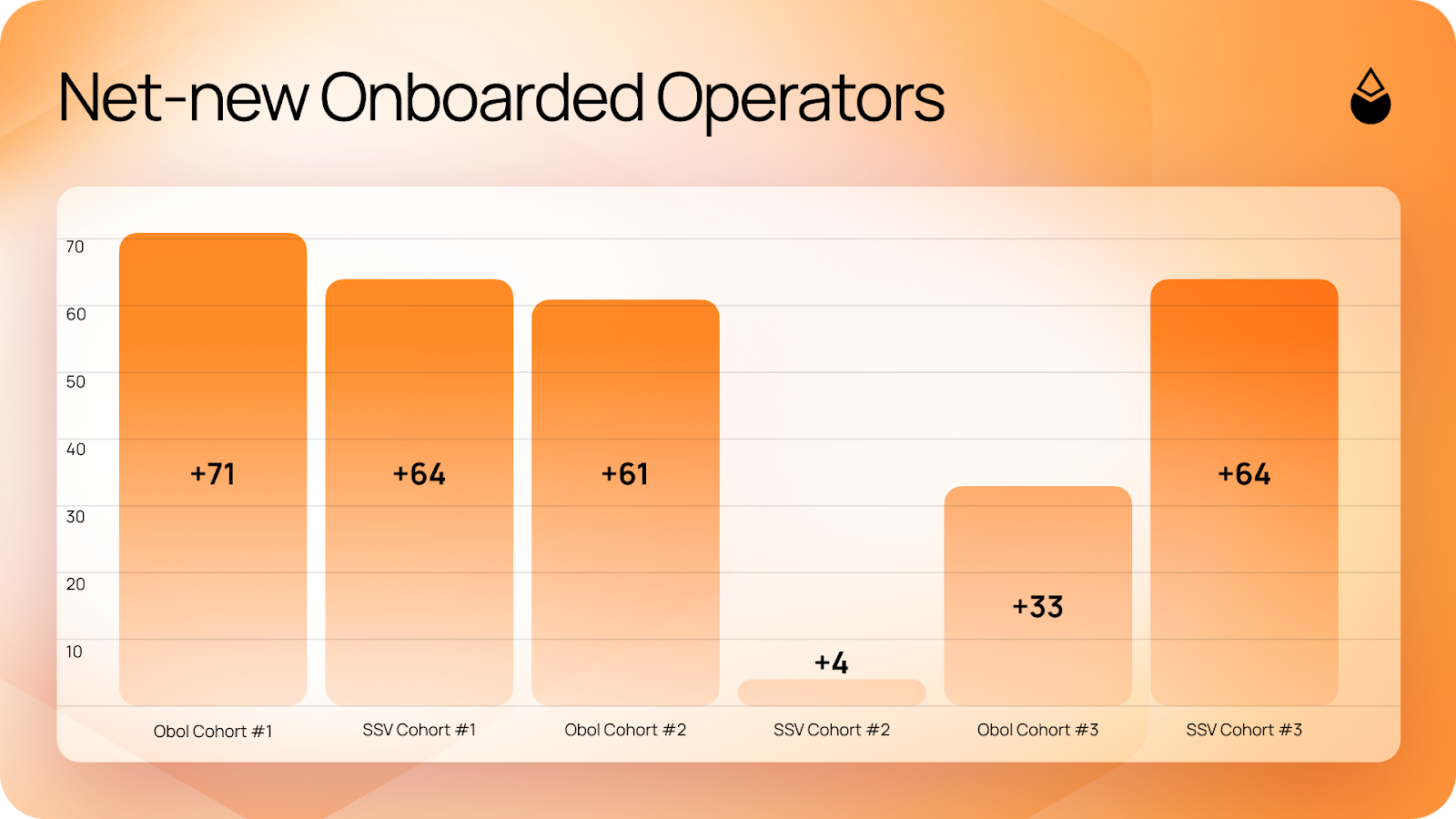

라이도는 심플 DVT 모듈 도입을 통해 크게 두 가지를 얻었다. 먼저 다양한 노드 운영자들을 라이도 운영자 생태계로 참여시킬 수 있었다. 현재 메인넷 심플 DVT 모듈에는 82개의 DVT 클러스터가 존재하며, 각 클러스터는 서로 다른 7개의 노드 운영자들로 구성되어 있다. 다음으로는 라이도가 DVT 기술 자체를 대규모 이더리움 스테이킹 인프라 환경에서 테스트할 수 있었다는 점이다. 이는 실제 이더리움 메인넷 환경에서 수천개의 밸리데이터를 운영하며 DVT의 성능과 보완점들을 검증하는 과정이었다.

2.6.3 SSV와 오볼

심플 DVT는 이더리움 생태계의 대표적인 두 개의 DVT 솔루션인 SSV와 오볼(Obol) 모두를 채택해 활용한다. SSV와 오볼은 둘 다 하나의 밸리데이터를 여러 운영자가 함께 운영하게 만든다는 점에서 같은 기능을 제공하지만, 구체적인 구현 방식은 차이가 있다. 오볼은 기존 합의/검증 클라이언트 사이에 샤론(Charon) 미들웨어를 끼워넣는 방식이고, SSV는 별도의 독립 네트워크 위에서 작동한다는 점이 다르다. SSV와 오볼은 이더리움 네트워크 외부의 서드파티 인프라이며, 이들을 사용해 밸리데이터를 운영하는 노드 운영자들은 분산시킨 키 합의를 위한 별도의 레이어를 거치게 된다.

2026년 5월 현재 심플 DVT 모듈에는 41개의 SSV 클러스터와 41개의 오볼 클러스터가 절반씩의 밸리데이터 지분을 나눠 운영하고 있다. 이 구조를 통해 라이도는 특정 DVT공급자 하나에 의존하지 않고 기술 공급자에 대한 리스크를 분산시킬 수 있는 가능성을 검증했으며, 두 DVT 생태계를 통해 메인넷 환경에서의 DVT 기반 밸리데이터 성능을 검증할 수 있게 되었다.

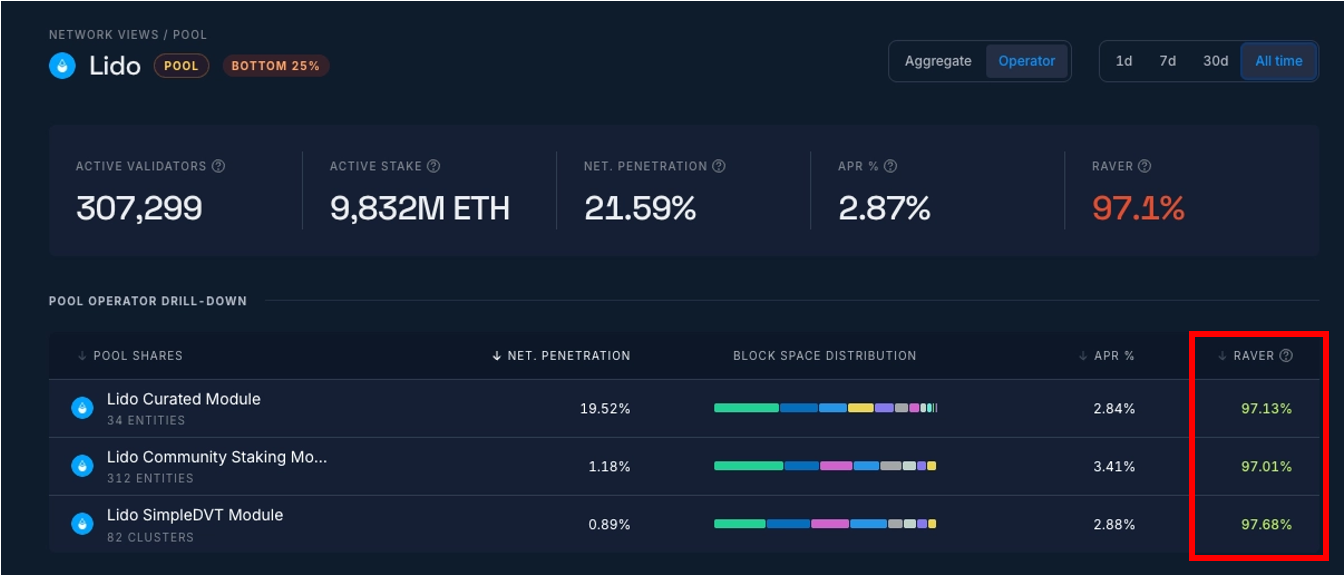

Rated의 올타임 네트워크 RAVER(Rated Effectiveness Rating)기준에 따르면, 심플 DVT 모듈의 성능은 전문 운영자들로 구성된 큐레이티드 모듈에 뒤쳐지지 않는 스코어를 보여준다. 이는 SSV와 오볼 클러스터를 거쳐 분산 운영되는 밸리데이터의 성능이 단일 운영자가 운영하는 것에 비해 부족하지 않다는 것을 명확히 보여주는 지표다.

Source: Rated

2.6.4 심플 DVT의 한계

완전한 비허가형 모델이 아니라는 점이 심플 DVT 모듈의 가장 중요한 한계점이다. 이 모듈에 참여하기 위해서는 여전히 LNOSG(CMC)의 검증 절차를 거쳐야 한다. 클러스터 구성, 테스트넷 검증, 메인넷 온보딩 같은 절차가 큐레이티드 모듈보다는 가볍지만 여전히 라이도 DAO의 승인이 필요하다. 이는 누구나 본드만 예치하면 참여할 수 있는 CSM과의 가장 큰 차이점이다.

DVT 자체의 운영 복잡도라는 문제도 있다. 7명의 운영자가 하나의 클러스터로 협력하는 구조는 단일 운영자보다 운영 회복탄력성이 높지만, 동시에 밸리데이터 운영을 위한 절차가 매우 복잡해진다. 이를 위해 클러스터 코디네이터, DKG 세레모니, 스플리터(splitter) 컨트랙트 같은 추가 인프라가 필요하고, 클러스터 멤버 간 조율도 쉽지 않다.

이 복잡성은 경제 구조에도 반영된다. 심플 DVT 모듈은 총 스테이킹 보상 중 10%를 수수료로 가져가지만, 그중 2%만 DAO 트레저리에 배정되고 8%는 노드 운영자와 DVT 제공자에게 배분된다. 이는 큐레이티드 모듈의 5%/5% 구조와 다르며, 여러 운영자가 소수의 밸리데이터를 공동 운영해야 하는 DVT 클러스터의 운영 비용과 DVT 제공자의 지속적인 기술 지원에 그만큼의 비용적 부담이 발생한다는 것을 의미한다.

심플 DVT는 라이도의 탈중앙화 전략에서 중요한 성과였지만, 그 자체가 최종 형태는 아니다. 제안서에서 임시 모듈로 명시한 것처럼, 실험적인 성격을 가진 모듈이다. 따라서 심플 DVT를 평가할 때는 “더 확장 가능한 비허가형 DVT 모듈로 가기 위한 브릿지”로 봐야 한다. 라이도가 지향하는 더 직접적인 비허가형 노드 운영자 모듈은 다음 절에서 다룰 CSM, 커뮤니티 스테이킹 모듈이다.

2.7 커뮤니티 스테이킹 모듈(Community Staking Module)

2.7.1 CSM의 목적

CSM(Community Staking Module)은 라이도의 탈중앙화 전략을 대표하는 모듈이다. 또한 라이도 프로토콜에서 처음으로 본격적인 비허가형 노드 운영자 진입의 기회를 연 스테이킹 모듈이기도 하다. 큐레이티드 모듈이 라이도 DAO가 직접 선별한 전문 노드 운영자들의 모듈이고, 심플 DVT는 DVT 클러스터를 통해 일부 커뮤니티 운영자들을 제한적으로 편입한 모듈이라면, CSM은 더 넓은 범위의 커뮤니티 운영자들을 허가 없이 스스로 라이도 노드 운영자로 참여할 수 있는 창구이다.

CSM을 통해서 누구나 일정 수준의 본드를 예치하면 라이도 프로토콜을 통해 유입된 ETH를 사용해 이더리움 밸리데이터를 운영할 수 있다. 때문에 기존 모듈들과는 다르게 별도의 검증 절차나 DAO의 승인이 필요 없이 솔로 스테이커, 소규모 기업, 아마추어 개인 운영자 등 다양한 커뮤니티 운영자들이 라이도의 노드 운영자로 참여할 수 있다.

노드 운영자의 탈중앙화에는 단순히 엄격한 검증과 승인 절차만 문제가 되었던 것은 아니다. 이더리움 밸리데이터를 운영하기 위한 최소 요구조건은 32 ETH로, 이는 2026년 5월 현재 기준 7만 달러가 넘는 금액이다. 거기에 노드 운영을 위한 장비와 네트워크 비용까지 필요했기 때문에 개인이나 소규모 조직이 이더리움 밸리데이터를 직접 운영하는 것은 자본효율적이지 않았다.

하지만 CSM은 기존 이더리움 솔로 스테이킹과 비교할 때 자본 효율성이 훨씬 높다. CSM에서는 노드 운영자가 전체 32 ETH를 모두 예치하지 않는다. 운영자는 일부분의 본드를 예치하고, 나머지 밸리데이터 예치금은 라이도 코어 풀을 통해 배정된다. 2025년 1월 CSM이 완전한 비허가형 모듈로 전환되었을 때, 일반 운영자는 첫 밸리데이터 키 제출에 2.4 ETH의 본드가 필요했고, 이후 추가 밸리데이터에는 1.3 ETH의 본드가 요구되었다. 초기 적응 단계에 참여했던 노드 운영자들은 첫 밸리데이터에도 1.5 ETH의 할인된 본드 요건을 적용받을 수 있었다. 즉 CSM을 통하지 않을 경우 32 ETH로는 1개의 밸리데이터밖에 운영하지 못하지만, CSM을 활용하면 같은 32 ETH로 20개 이상의 밸리데이터를 운영할 수 있게 된 것이다.

또 하나의 장점은 CSM의 노드 운영 보상이 사회화된 보상 분배(socialized rewards) 구조를 갖는다는 점이다. CSM 운영자는 자신이 운영하는 특정 검증인이 블록을 제안할 운에만 의존하지 않고, 성과 기준을 충족한 CSM 운영자들이 모듈 내 노드 운영자 보상을 비례 배분받는다. 이 구조는 한두 개의 검증인만 운영하는 솔로 스테이커가 겪는 보상 변동성을 낮추는 효과가 있다.

노드 운영자가 부담하는 본드는 단순한 참가비가 아니라, 사용자들이 예치한 ETH를 커뮤니티 운영자들이 운용하는 리스크를 보전하기 위한 담보다. 운영자가 밸리데이터를 제대로 운영하지 못하거나 성능 저하, 다운타임, 슬래싱과 같은 문제가 발생하면 예치한 본드가 패널티로 차감될 수 있다. 따라서 CSM은 자본 효율성을 높이는 동시에, 운영자에게 경제적 책임을 부여하는 구조라고 볼 수 있다.

2.7.2 CSM이 갖는 의의

Source: Lido Blog

CSM은 단순한 기능 추가라기보다는 라이도를 둘러싼 정치적 논쟁에 대한 중요한 답변이기도 하다. 라이도는 한때 이더리움 스테이킹의 중앙화 리스크로 비판받았다. 비판의 핵심 중 하나는 라이도로 인해 이더리움 PoS의 밸리데이터가 라이도가 선정한 소수의 전문 노드 운영자에게 집중된다는 것이었다. 즉, 라이도의 점유율이 높아질수록 이더리움 밸리데이터를 운영하는 노드 운영자 측면에서 정치적/기술적 중앙화가 심화된다는 것이다. 실제로 라이도의 점유율은 30% 이상까지 증가했지만, 노드 운영은 30 여개의 큐레이티드 운영자에 의해 이루어졌다. 이는 라이도가 곧 이더리움 합의 레이어의 단일 점 실패 지점이 될 수 있다는 비판의 근거가 되었다.

CSM을 통해 라이도가 ETH를 모으는 만큼, 더 많은 커뮤니티 운영자들이 이더리움 밸리데이터로 참여할 수 있다는 내러티브가 생긴다. 또한 CSM이 단순히 비허가형이라는 점만으로 의미를 갖는 것은 아니다. 이더리움은 네이티브 위임을 지원하지 않는 PoS 네트워크다. 이더리움은 스테이킹 자산을 다른 운영자에게 위임하면서도 그 자산의 소유권을 안전하게 유지할 수 있는 프로토콜 차원의 메커니즘이 없는 것이다. 이러한 상황에서 CSM은 네이티브 위임을 지원하지 않는 이더리움의 환경에서 비수탁 LST가 어디까지 탈중앙화할 수 있는지를 보여주는 가장 적극적인 시도로도 볼 수 있다.

CSM이 갖는 또 다른 의의는 라이도의 정체성 자체에 대한 것이다. 라이도는 출시 초기 "이더리움 스테이킹 UX를 단순화하는 프로토콜"이었지만, CSM 이후에는 "이더리움 인프라를 탈중앙화하고, 누구나 스테이킹에 참여할 수 있게 만드는 인프라"라는 새로운 정체성을 갖게 되었다.

2.7.3 CSM의 한계

CSM은 라이도의 탈중앙화 전략을 위한 중요한 모듈이지만, 여전히 몇 가지 한계를 갖는다.

첫 번째는 비허가형의 역설에 있다. CSM의 본드 요구사항은 최소 32 ETH가 필요한 솔로 스테이킹의 1/20 수준으로 자본 효율이 좋다. 하지만 정작 소규모 독립 운영자가 아닌 자본력을 가진 대형 운영자들이 CSM의 자본 효율성을 먼저 활용할 가능성이 생겼다. 비허가형은 “누구나 들어올 수 있다”는 점에서 탈중앙화에 대한 정치적 정당성을 갖지만, 동시에 프로토콜의 통제력이 약해지기 때문에 의도와는 다르게 운영자 풀이 형성될 수 있다는 역설을 갖는다.

두 번째는 본드 자체가 여전히 진입 장벽이라는 점이다. CSM v2 기준 첫 검증인 키에 2.4 ETH의 본드가 필요한데, 2026년 6월 ETH 가격을 기준으로 4000$가 넘는 금액이다. 이는 누군가에게는 여전히 부담스러운 수준일 수 있다. 또한, 이더리움 밸리데이터 노드 운영을 위한 장비와 네트워크 비용을 생각하면 한개의 밸리데이터만 운영하는 것은 오히려 손실을 볼 가능성이 크다. 라이도가 "홈 스테이커들이 라이도에 참여할 수 있게 한다"고 표현하지만, 실제 참여자들은 이미 수천만 원의 자본을 갖춘 사람이나 기업형 운영자일 가능성이 높다. 진정한 의미의 풀뿌리(grassroots) 참여를 위해서는 이러한 기준도 더 낮아져야 한다.

세 번째는 비허가형 구조가 운영 품질 리스크를 동반한다는 점이다. 큐레이티드 모듈에서는 운영자의 신원, 인프라 능력, 평판, 사업 지속 가능성을 사전에 검증한다. 반면 CSM은 누구나 진입할 수 있어야 하므로, 운영자 품질이 일정하지 않을 가능성이 크다. 이 때문에 CSM에는 담보가 되는 본드, 성능 기준, 페널티, 강제 퇴출 구조가 필요하다. 라이도의 CSM 문서에 따르면 누적된 페널티, 밸런스 감소, 블록 보상을 빼돌리는 행위 등이 노드 운영자의 본드에서 차감될 수 있다. 즉 CSM은 완전히 신뢰가 필요 없는 구조가 아니라, 평판 기반 사전 심사를 본드 기반 담보와 사후 페널티 구조로 대체하는 방식에 가깝다.

네 번째는 운영 비용과 기술 부담이다. 본드 진입 장벽을 낮추더라도, 노드를 안정적으로 24시간 365일 운영하기 위한 기술적 부담은 그대로 남아 있다. CSM은 자본 진입 장벽은 낮췄지만 기술과 운영 장비에 대한 진입 장벽은 큰 변화 없이 그대로 남아 있다. 게다가 CSM v2에서 도입된 스트라이크(strikes) 시스템은 솔로 스테이커들에게 부담이 될 수 있다. 이는 CSM의 문제라기 보다는 밸리데이터 노드를 개인이 운영하는 솔로 스테이킹 자체의 본질적 어려움이지만, CSM이 "누구나 참여 가능"이라는 이상을 추구하는 것에 비해 실제 참여 가능한 대상이 제한되는 이유가 된다.

이러한 한계들이 CSM의 실패를 의미하지 않는다. CSM은 라이도를 탈중앙화를 완성하는 장치라기보다, 탈중앙화에 대한 문제 영역을 정의하고 시스템적으로 고도화하는 장치로 바라봐야 한다. 결국 CSM은 라이도의 탈중앙화 전략이 “허가된 전문 운영자를 더 많이 뽑는 문제”에서 “허가받지 않은 운영자를 어떻게 안전하게 받아들일 것인가”라는 더 어려운 문제로 넘어갔음을 보여준다. 이후 설명할 CSM v2, ICS, IDVTC는 바로 이 문제들에 대한 라이도의 방향이다.

2.7.4 CSM v2

CSM v2는 CSM을 확장하면서 동시에 더 안전하게 운영하기 위한 업그레이드다. CSM v1이 비허가형 노드 운영자 참여를 처음으로 열었다면, CSM v2는 여기에 운영자 유형과 정교한 리스크 관리 체계를 도입한다. CSM v2의 목표는 크게 두 가지다. 라이도 코어 풀에서 비허가형 운영자들의 스테이킹이 차지하는 비중을 10%까지 확대하는 것과, 커뮤니티 스테이커의 실질적인 참여를 늘리는 것이다.

CSM v2 출시와 함께 비허가형 스테이킹에 대한 스테이킹 쉐어 제한이 3%에서 5%로 올라갔다. 또한 DAO 투표를 통해 일정 조건이 충족될 경우 2026년 초까지 이 비중을 10%까지 확대할 수 있는 경로가 승인되었다. CSM은 심플 DVT와는 다르게 단순 실험 모듈이 아니라, 라이도 코어 풀 안에서 의미 있는 비중을 차지하는 운영자 모듈로 확장시키려는 방향을 확인할 수 있다.

또한 CSM에 진입 게이트(Entry Gates)가 도입되었다. 진입 게이트는 노드 운영자 유형별로 서로 다른 진입 경로와 조건을 설정할 수 있게 하는 구조다. CSM v2에서는 비허가형 운영자(Permissionless Operator), ICS(Identified Community Stakers), 기존 초기 도입자(Legacy Early Adoption) 같은 진입 관문이 존재하며, 각 운영자 유형별로 다른 보상 분배, 본드 요구조건, 예치 우선순위와 같은 조건을 적용할 수 있다. 즉 CSM v2에서는 모든 비허가형 운영자를 하나의 그룹으로 취급하는 것이 아니라, 운영자의 성격과 신뢰 수준에 따라 서로 다른 조건을 제공하는 구조로 바뀐다.

펙트라 하드포크에서 이더리움 메인넷에 도입된 EIP-7002도 CSM v2에서 라이도에 통합된다. 앞서 말했듯, EIP-7002는 기존 밸리데이터 키에 의존적이었던 밸리데이터 종료를 출금 자격증명을 통해서도 트리거할 수 있게 하는 업그레이드다. CSM v2에서는 이를 스트라이크 시스템(Strikes System)의 기술적 기반으로 활용한다. 라이도는 이를 통해 자발적 운영자 요청이나 성능이 낮은 밸리데이터의 강제 퇴출 상황에서 노드 운영자들에 대한 의존도와 신뢰 가정을 줄일 수 있게 되었다.

CSM v2가 가져온 변화의 본질은 "균일한 비허가형"에서 "타입별 비허가형"으로 전환한 것이다. 비허가형이라는 정치적 정당성은 유지하되, 그 비허가형 환경 안에서 어떤 유형의 운영자가 어떤 조건으로 참여하느냐를 라이도 프로토콜이 더 정교하게 설계할 수 있게 만든 것이다. CSM v2 역시 완성형 모델이라기 보다는 CSM이 진화하는 단계이다. 라이도는 2026년 내에 CSM v3 도입을 계획하고 있다.

2.7.5 ICS: Identified Community Stakers

CSM v2에서 도입된 운영자 유형 중 가장 중요한 것을 꼽자면 ICS(Identified Community Stakers)다. ICS는 식별된 커뮤니티 스테이커에게 더 좋은 조건을 제공하기 위한 장치다. 완전히 익명을 유지하는 기존 CSM 운영자와 달리, ICS는 자신이 독립 커뮤니티 스테이커임을 증명하고, 일정한 기준을 충족한 운영자다. ICS가 될 경우 커미션 조정, 낮은 본드 요건, 우선적인 위임 등의 혜택을 받을 수 있다. 구체적으로 설명하자면, ICS는 첫 16개의 활성화 밸리데이터에 대해 더 높은 커미션(6%, 일반 운영자는 3.5%)을 받을 수 있고, 첫번째 키에 대한 본드 요구조건이 2.4 ETH에서 1.5 ETH로 낮아지며, 첫번째 10개 밸리데이터에 대해 우선적인 위임을 받을 수 있다.

ICS의 가장 중요한 점은 라이도가 비허가형의 정치적 정당성을 유지하면서도 CSM이 대형 전문 운영자에게만 흡수되는 것을 막고, 실제 독립 운영자들의 참여를 보호하는 메커니즘을 만들어냈다는 것이다. 일반 비허가형 참여는 그대로 누구에게나 열려 있다. 그러나 ICS 검증을 통과한 솔로 스테이커는 추가적인 혜택을 받는다. 자격 검증에 사용되는 데이터들은 모두 이더리움 위에서 이미 신뢰받고 있는 자료들이고, 라이도가 자체적으로 화이트리스트를 만드는 방식이 아니다. 이는 비허가형의 본질을 훼손하지 않으면서도 정작 라이도가 타겟하는 대상인 독립 커뮤니티 운영자들에게 우선순위를 줄 수 있는 장치다.

다른 한편으로 ICS는 완전히 익명적인 비허가형 참여와는 다르다. 운영자가 더 좋은 조건을 받기 위해 자신을 식별하고 평가를 받아야 하기 때문이다. 따라서 ICS는 더 낮은 신뢰 가정과 더 높은 자본 효율 사이의 절충이다. 기본 CSM은 누구나 들어올 수 있는 경로를 제공하고, 익명성을 포기하고 ICS 지위를 취득한 검증된 독립 운영자에게 더 좋은 조건을 제공한다. 이 둘을 함께 운영함으로써 라이도는 개방성과 안정성 사이의 균형을 맞추려 한다.

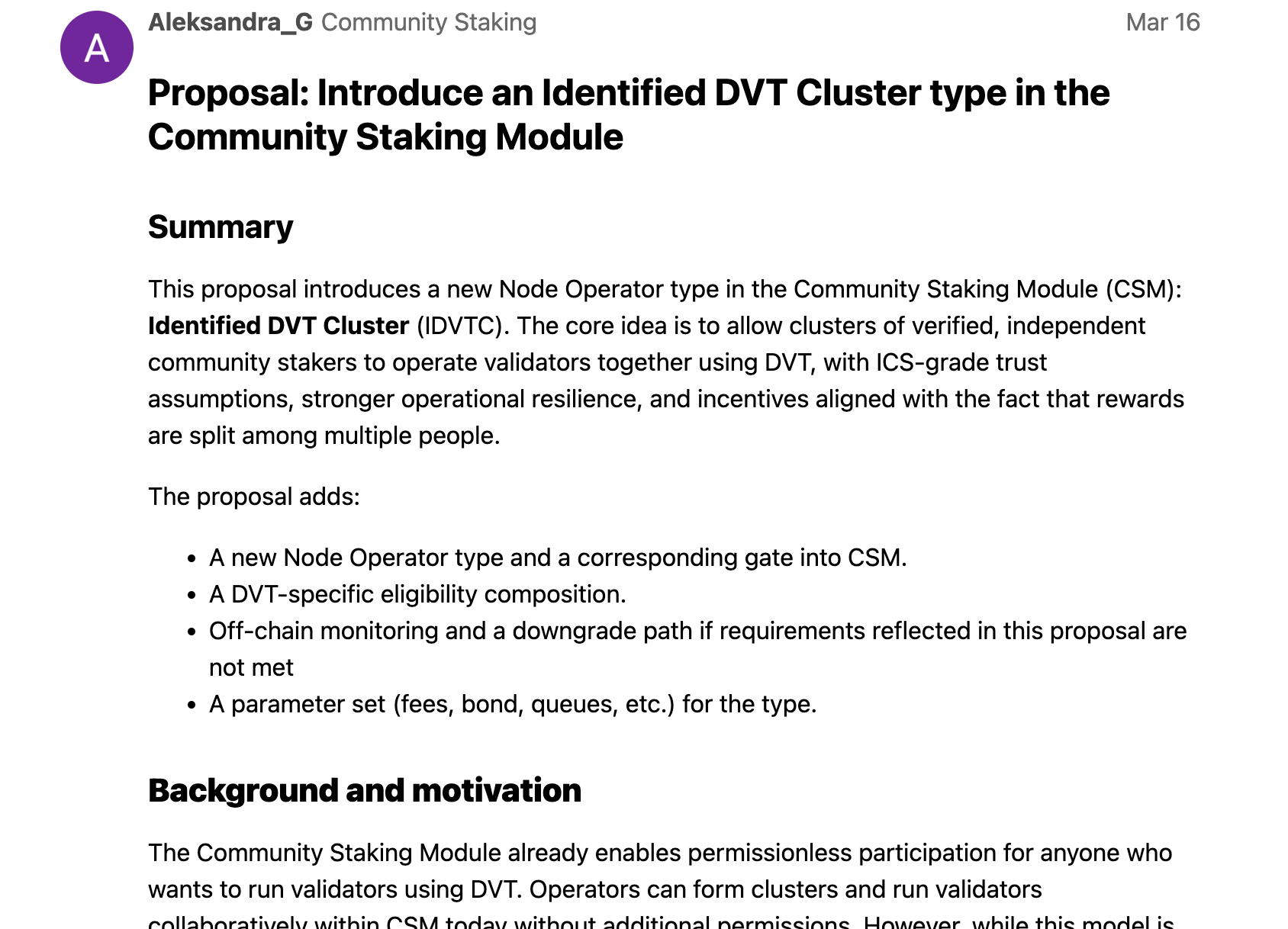

2.7.6 IDVTC: Identified DVT Cluster

Source: Lido Research Forum

2026년 3월 라이도 리서치 포럼에 올라온 IDVTC(Identified DVT Cluster) 제안은 CSM의 다음 진화 방향을 보여준다. IDVTC는 ICS 노드 운영자들이 DVT를 사용해 하나의 클러스터로 밸리데이터를 공동 운영하는 형태다. DVT는 여러 운영자가 하나의 밸리데이터를 함께 운영하기 때문에 단일 운영자 방식보다 회복탄력성이 높고, 다운타임이나 슬래싱 리스크를 낮출 수 있다. 하지만 동시에 보상이 여러 사람에게 나뉘기 때문에, 경제적 인센티브를 별도로 설계하지 않으면 참여 매력이 떨어질 수 있다. 때문에 IDVTC는 본딩 조건, 커미션, 위임 우선순위에서 그에 맞는 별도의 조건이 제공된다.

IDVTC는 하나의 클러스터가 네 명의 독립 참여자로 구성되어야 하며, 각 참여자는 ICS 승인을 받았거나 ICS 운영자여야 한다. 각 클러스터는 심플 DVT와 마찬가지로 오볼 또는 SSV를 사용해야 하고, DKG절차를 통해 키를 생성해야 한다. 또한 각 참여자는 하나의 IDVTC에만 참여할 수 있고, 요구 조건을 충족하지 못하면 해당 클러스터는 기본 CSM 타입으로 다운그레이드 될 수 있다.

IDVTC의 목표는 독립 스테이커의 참여를 늘리는 것과 CSM 안에서 DVT 채택을 가속하는 것이다. IDVTC의 경우 노드 운영자로 참여하기 위한 1인당 자본 비용이 CSM의 다른 타입보다 더 낮기에 자본 효율이 극대화될 수도 있다. 또한 IDVTC는 4명의 운영자가 DVT를 사용해 함께 밸리데이터를 운영하기 때문에, 운영 회복탄력성이 향상된다. 이는 정교한 모니터링 시스템과 고가용성 인프라를 구축하기 어려운 솔로 스테이커들에게 강력한 안정성을 제공해준다.

IDVTC는 CSM v3와 함께 2026년 내 도입하는 것을 목표로 하고 있으며, 공식적인 모집 절차는 6월부로 시작되었다.

2.8 펙트라 이후 라이도 코어의 변화

앞서 살펴본 큐레이티드 모듈, 심플 DVT 모듈, CSM은 모두 라이도 코어 위에서 작동하는 스테이킹 모듈이다. 문제는 이 라이도 코어가 처음 설계될 때의 이더리움 스테이킹 구조와 2026년 현재의 이더리움 스테이킹 구조가 달라졌다는 점이다. 특히 밸리데이터 하나가 보상을 받을 수 있는 최대 유효 잔고를 32 ETH에서 2,048 ETH로 높힌 EIP-7251는 라이도 코어의 회계 방식, 스테이킹 라우터, 오라클, 노드 운영자 보상, 출금 처리, 모듈별 지분 배분 방식까지 다시 설계해야 하는 대공사다.

2.8.1 이더리움 컨센서스 변경과 라이도 프로토콜 사이의 시차

이더리움 프로토콜의 변경, 특히 그중에서도 밸리데이터와 스테이킹에 관련된 변경점들은 라이도와 같은 스테이킹 프로토콜들에게 큰 영향을 끼친다. 라이도는 수백만 ETH 규모의 자산을 다루는 온체인 프로토콜이고, DAO 거버넌스와 외부 감사, 오라클, 모듈별 컨트랙트, 노드 운영자의 라이프사이클이 모두 엮여 있다.

이 때문에 라이도는 이더리움 메인넷 변경에 대해 보수적으로 대응한다. 샤펠라가 2023년 4월 12일 활성화되었지만 라이도 V2의 출금 기능이 메인넷에 적용된 것은 약 한 달 뒤인 5월 15일이었다. 펙트라는 훨씬 더 복잡한 변경을 동반하기 때문에, 라이도 코어 풀의 대응은 더 오랜 시간이 필요하다. 펙트라 하드포크 대응을 위한 제안인 LIP-27의 초점은 라이도가 이더리움에 도입된 변경점들을 반영하는 것이 아니었다. LIP-27은 우선 프로토콜이 하드포크 이후에도 일단 문제 없이 돌아가도록 호환성을 유지하는 것을 목표로 하는 제안이었다. 즉, 이더리움의 변화에 대한 라이도의 1차적인 대응은 항상 안전한 호환성 유지에 있다.

2.8.2 단위 기반 회계에서 잔고 기반 회계로

펙트라 이전의 라이도 코어는 처음부터 0x01 타입 밸리데이터를 전제로 설계되어 있었다. 이 구조에서는 밸리데이터 하나의 유효 잔고가 32 ETH로 고정되고, 32 ETH를 초과한 보상은 지정된 출금 자격증명 주소로 자동 출금된다. 이 구조 하에서 가장 효율적인 회계 모델은 단위 기반(unit-based) 회계 모델이다. 라이도 풀의 액티브 밸리데이터가 N개라면 라이도 밸리데이터의 총 예치 자산은 “활성 밸리데이터 수 x 32 ETH”인 것이다. 32 ETH를 초과하는 자산은 자동으로 출금되기 때문에 보상에 대한 회계 처리도 깔끔하다.

펙트라 이후에 추가된 0x02 타입의 밸리데이터는 이 가정을 깬다. 0x02 타입 밸리데이터의 잔고는 최소 32 ETH에서 최대 2,048 ETH까지 유동적이다. 2,048 ETH 미만의 밸리데이터는 보상이 내부에서 컴파운딩되고, 수동으로 부분 출금도 가능하다. 한 검증인의 잔고가 가변적이라는 의미는, 라이도 코어 풀의 비콘체인 자산을 더 이상 "활성 밸리데이터 수 × 32 ETH"로 계산할 수 없다는 뜻이다.

라이도 코어 풀이 펙트라 이후 정확하게 작동하려면 각 밸리데이터의 잔고를 개별적으로 추적해 계산해야 한다. 이는 회계 모델을 잔고 기반(balance-based)으로 전환해야 한다는 의미다. AccountingOracle의 보고도 더 정교해져야 한다. 기존에는 활성 밸리데이터 수와 종료된 밸리데이터 수만 추적하면 됐지만, balance-based 모델에서는 각 밸리데이터의 실제 잔고와 잔고 변화량(보상 누적, 부분 출금, 페널티 등)을 모두 추적해야 한다. 이와 같은 회계 모델의 전환이 라이도 코어 풀의 펙트라 대응에서 가장 중요한 부분이다. 단순히 검증인 키 형식을 0x01에서 0x02로 바꾸는 것이 아니라, 라이도 코어 풀의 컨트랙트 전체가 새로운 회계 가정 위에서 다시 작동하도록 재설계되어야 한다. SRv3와 LIP-33가 다루는 변화의 본질이 여기에 있다.

2.8.3 왜 stVaults가 라이도 코어보다 먼저 바뀌는가

라이도에 0x02 타입의 밸리데이터가 처음 도입된 곳은 라이도 코어 풀이 아니라 stVaults였다. 라이도 V3와 stVaults가 2026년 1월 30일 메인넷에 출시되었을 때, stVaults의 밸리데이터는 처음부터 0x02 타입을 지원하도록 설계되어 있었다. 2020년부터 운영되어온 라이도 코어 풀과는 다르게, 라이도 V3는 펙트라 이후 환경을 전제로 새로 설계된 구조다.

또한 stVaults는 각 볼트 별로 분리된 회계 구조를 갖는다. 라이도 코어 풀은 모든 사용자의 ETH가 단일 풀로 합쳐져 운영되기 때문에 회계 모델 변경이 모든 사용자에게 동시에 영향을 미치지만, stVaults는 각 볼트가 독립된 회계 단위로 작동한다. 즉 특정 stVaults가 0x02 타입의 밸리데이터를 도입하더라도 다른 볼트나 라이도 코어 풀의 사용자에게 영향을 주지 않는다. 이는 0x02를 도입할 때의 운영 리스크가 볼트별로 격리된다는 의미다.

이 두 가지 이유로 라이도는 펙트라 이후의 새 기능을 먼저 stVaults에 적용해 충분히 검증한 뒤, 그 결과를 바탕으로 라이도 코어 풀에도 단계적으로 도입한다.

2.8.4 LIP-33: CSM v3과 큐레이티드 모듈 v2

LIP-33은 큐레이티드 모듈과 CSM을 동시에 펙트라 이후 환경으로 마이그레이션하는 통합 제안이다. 라이도는 큐레이티드 모듈과 CSM이라는 두개의 큰 축의 업그레이드를 하나의 통합 제안으로 묶었다. CSM v3와 CMv2는 모두 0x02타입의 밸리데이터를 지원하고, 잔고 기반의 회계 형태로 전환된다. 이 전환은 다음 절에서 설명할 SRv3(Staking Router v3)를 기반으로 하며, SRv3 위에 각 모듈의 특화된 기능이 얹히는 구조다.

인프라적 업그레이드와는 별개로 라이도의 기준 모듈이 큐레이티드 모듈에서 점차 CSM으로 변화해 간다는 것을 확인할 수 있다. LIP-33 제안문에서는 CMv2가 CSMv2의 코드베이스를 기반으로 구축된다고 명시되어 있다. 실제로 CMv2에서 도입되는 본드 기반 보안 모델은 CSMv2에서 먼저 도입되었으며, 향후 추가될 가능성이 있는 라이도 코어 풀의 다른 모델들 역시 CSM의 본드 기반 모델과 자동화된 패널티 체계를 차용할 것으로 예상해볼 수 있다.

2.8.5 SRv3와 ValMart

SRv3(Staking Router v3)는 LIP-33에 포함된 CSMv3와 CMv2를 실제로 적용하기 위한 인프라 차원의 변화다. SRv3의 주요 변화는 다음과 같다.

- 밸리데이터 통합(Validator Consolidation): SRv3에서는 같은 노드 운영자가 운영하는 여러개의 0x01타입 밸리데이터(32 ETH 밸리데이터)를 하나의 0x02 타입 밸리데이터로 통합할 수 있게 지원한다. 예를 들어 한 노드 운영자가 100개의 32 ETH 밸리데이터를 운영하고 있다면, SRv3 이후에는 이를 1~2개의 큰 0x02 밸리데이터로 통합할 수 있다. 이는 노드 운영자의 인프라 부담을 크게 줄이고, 이더리움 네트워크 전체의 검증인 수를 감소시켜 합의 레이어 부하도 줄이는 효과가 있다.

- 성능 기반 분배(Performance-based Stake Allocation): 기존 SRv2의 ETH 할당 방식인

MinFirstAllocationStrategy는 가장 적게 채워진 모듈부터 분배하는 단순한 방식이었다. 반면 SRv3에서는 노드 운영자의 성능, 비용 구조, 탈중앙화 기여도 등의 여러 변수를 고려해 ETH 분배가 결정된다. 이 분배를 위한 시스템이 다음에 설명할 ValMart이다.

ValMart(Validator Marketplace)는 라이도가 SRv3에서 새로 도입 예정인 시스템이다. ValMart는 노드 운영자들이 단순히 DAO가 정한 고정 수수료와 고정 알고리즘에 따라 ETH를 배정받는 것이 아니라, 퍼포먼스, 수수료, 운영자 유형, 탈중앙화 기여도에 따라 경쟁에 참여하는 구조다. 노드 운영자는 자신이 받고 싶은 커미션, 운영 가능한 검증인 수, 탈중앙화 기여(지역 분산, 클라이언트 다양성 등)를 ValMart에 제시하고, ETH가 현 시점 시장에서 가장 효율적인 운영자에게 배분되는 구조다.

이는 노드 운영자 시장에 경쟁 압력을 도입해 더 효율적인 운영자에게 더 많은 자본이 흐르게 만드는 메커니즘이 된다. 노드 운영자의 퍼포먼스는 APY와 직접적으로 연결되어 프로토콜 전체의 수익을 증가시킬 수 있고, 탈중앙화 기여를 시장 메커니즘 안에 가격 변수로 포함시키기 때문에 라이도의 운영자 다양성이 단순한 선정 기준이 아니라 자본 흐름에 직접 반영되는 가치가 된다. 라이도가 2025년 11월 Poolside Tokenholder Update Call에서 공개한 자료에 따르면, ValMart를 포함한 라이도 코어 풀 업그레이드 전체(CMv2 + SRv3 + ValMart)를 통해 연 약 2,600 ETH의 추가 수익을 라이도 DAO 트레저리로 확보할 수 있다고 추정한다.

3. 라이도는 무엇을 제공하는가: 라이도의 새로운 프로덕트 라인

초기 라이도의 제품은 매우 단순했다. 사용자는 ETH를 예치하고, 스테이킹 보상을 반영하는 유동화 토큰인 stETH를 받는다. 하지만 2026년의 라이도는 이 단일 제품 구조에서 벗어나고 있다. V3와 stVaults는 기관과 빌더를 위한 맞춤형 스테이킹 인프라를 제공하고, 라이도 언(Lido Earn)은 stETH를 기반으로 한 새로운 수익 상품으로 제품군을 확장한다. 이번 장에서는 라이도가 제공하는 새로운 프로덕트 라인을 구체적으로 살펴본다.

3.1 라이도 V3와 stVaults: 공유 유동성 위의 맞춤형 스테이킹

3.1.1 등장 배경

라이도는 스테이킹 유동화 풀(pooled liquid staking)을 통해 이더리움 스테이킹 시장의 지배적인 인프라가 될 수 있었다. 하지만 라이도가 제공하는 기존 리퀴드 스테이킹 제품은 모든 사용자의 ETH가 하나의 코어 풀 안에서 운영된다는 한계가 있다. 이 구조에서 개별 사용자는 노드 운영자, 리스크 정책을, 수수료 구조 등을 선택할 수 없다. 이는 리테일 사용자에게는 이 단순함이 장점이지만, 기관 입장에서는 매우 큰 제약이다. 기관은 단순히 스테이킹 수익률만 보는 것이 아니라, 운영 주체, 관할권, 회계 분리, 감사 가능성, 커스터디, 리스크 통제 구조 등 복합적인 조건에서 선택해야 하기 때문이다.

때문에 기관들은 직접 밸리데이터 노드를 운영하거나, 맞춤형 스테이킹(bespoke staking)을 제공하는 전문 운영자들의 서비스를 사용하는 방식으로 이더리움 스테이킹에 진입해왔다. 맞춤형 스테이킹은 통제력이 높고 내부 회계 기준이나 컴플라이언스 요구에 맞추기 쉽지만, 라이도의 stETH와 같은 유동성을 갖기 어렵다.

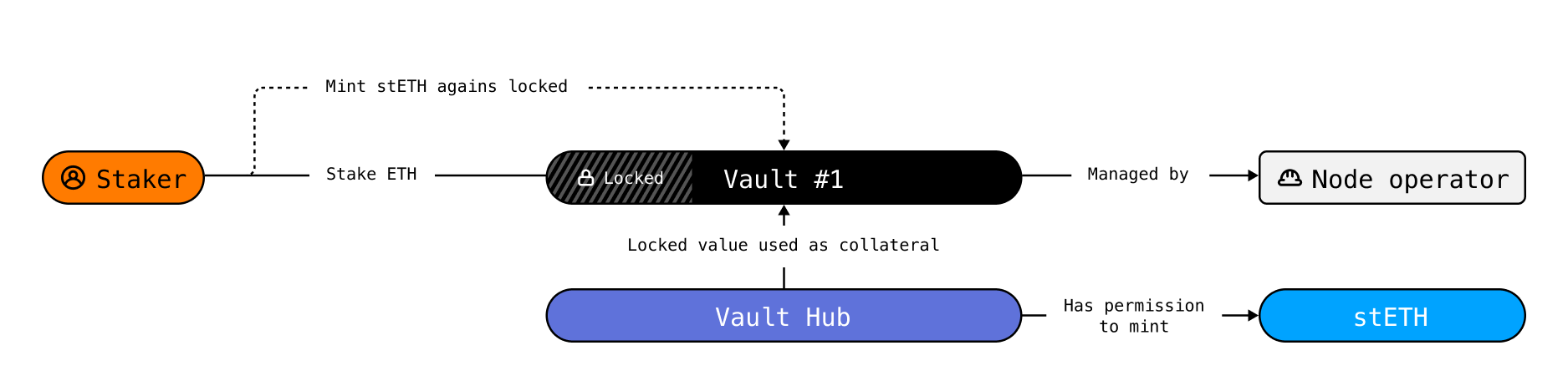

라이도 V3는 라이도와 맞춤형 스테이킹의 장점을 혼합한 선택지를 제공한다. stETH의 공유 유동성을 유지하면서도, 기관과 빌더가 자신만의 밸리데이터 운영 구조를 설계할 수 있게 하는 것이다. 이를 위한 핵심은 제품이 stVaults다. stVaults는 기존 라이도 인프라 위에 맞춤형 스테이킹 볼트를 만들 수 있는 새로운 제품 레이어다.

3.1.2 stVaults의 구조

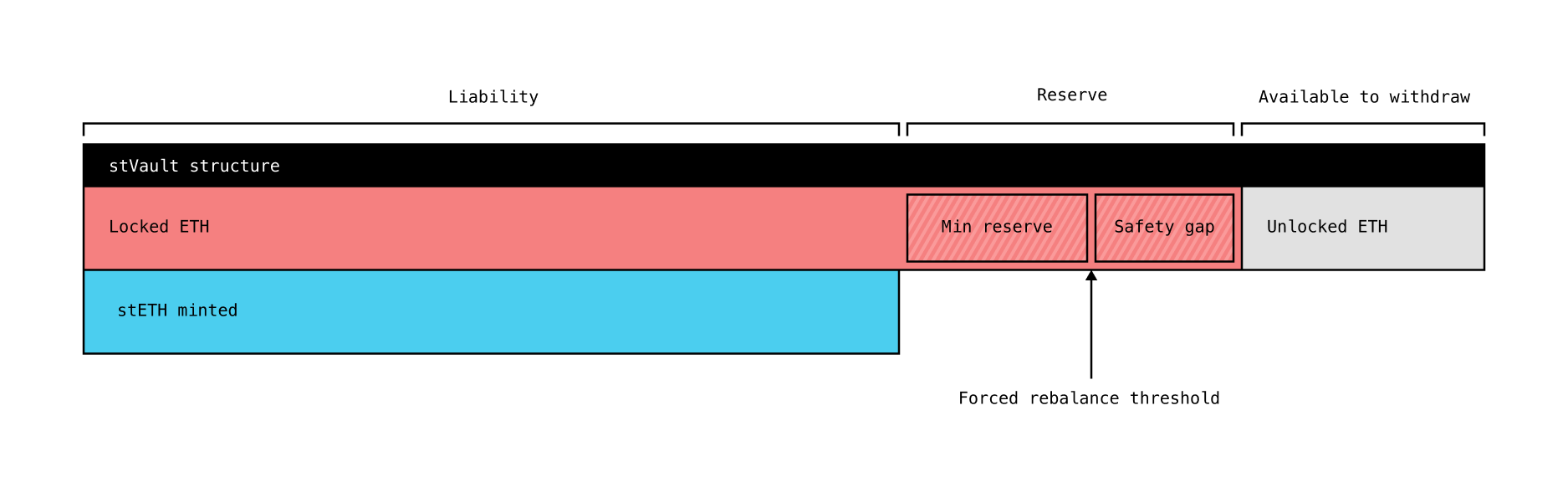

stVaults는 비수탁(non-custodial)형 스마트 컨트랙트다. 각 볼트의 오너는 노드 운영자, 수수료 구조, 클라이언트 다양성이나 지역과 같은 밸리데이터 운영 조건, 리스크 파라미터 등 볼트의 운영 구성을 자체적으로 결정할 수 있다. 기존 라이도 코어에서는 사용자가 예치한 모든 ETH가 하나의 풀로 모이고 프로토콜의 규칙에 따라 위임이 발생하지만 stVaults에서는 각 볼트가 별도의 운영 단위가 된다. 즉, stValults는 각 볼트별로 분리된 회계 구조이다. 한 볼트에서 일어나는 일은 다른 볼트나 라이도 코어 풀에 영향을 미치지 않는다. 이는 기존 라이도 코어풀의 단일 풀 구조와 가장 큰 차이점이다.

stValut의 기본 구조는 다음과 같다.

- 볼트 오너(Vault Owner): 볼트 오너(소유자)는 stVault를 만들고 운영 조건을 설정하는 주체다.

- 볼트 허브(VaultHub): 볼트허브는 stVaults의 레지스트리이자 조정 컨트랙트다. 각 볼트들은 중앙의 볼트허브 컨트랙트를 통해 stETH를 발행하거나 소각하고, 볼트허브는 준비금 비율(Reserve Ratio), 발행 한도(Share Limit), 강제 리밸런싱 임계값(Force Rebalance Threshold), 수수료율(Fee Rate) 등의 프로토콜 레벨의 조건들을 집행한다.

- 오퍼레이터 그리드(OperatorGrid): OperatorGrid는 각 볼트의 리스크 티어와 운영자 조건을 관리하는 정책 레이어라고 할 수 있다. 각 볼트의 준비금 비율(Reserve Ratio), 발행 한도(Share Limit), 강제 리밸런싱 임계값(Force Rebalance Threshold), 수수료율(Fee Rate)을 설정하고, 전체 볼트의 stETH 발행량을 추적한다.

stVaults가 일반적인 맞춤형 스테이킹 서비스들과 다른 점은 선택적으로 stETH를 발행할 수 있다는 것이다. 볼트 오너는 자신의 볼트에 스테이킹된 ETH를 담보로 stETH를 발행할 수 있다. 발행된 stETH는 라이도 코어 풀이 발행하는 stETH와 동일한 토큰이기 때문에, stVaults에 예치한 예치자들도 stETH의 유동성을 그대로 누릴 수 있다.

Source: Lido V3 Whitepaper

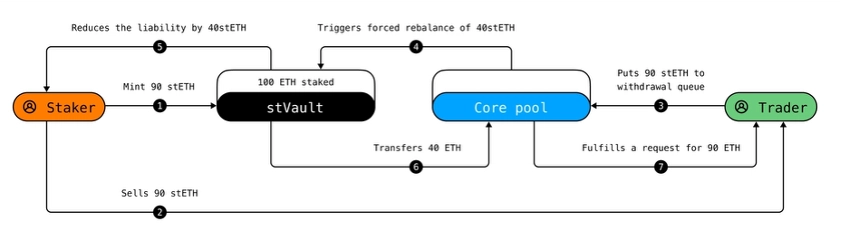

3.1.3 stETH 상환 안정성과 리스크 격리

stVaults의 볼트들은 각자 다른 노드 운영자, 다른 리스크 정책, 다른 운영 구조를 갖고 있다. 그럼에도 이들은 모두 같은 stETH 유동성을 공유하기 때문에, 특정 볼트가 발행한 stETH가 전체 stETH와 동일하게 취급된다면 한 볼트에서 발생한 큰 손실이 원칙적으로 모든 stETH 보유자에게 전이될 수 있다. stVaults가 이를 막는 방식은, 볼트가 보유한 ETH에 대해 stETH를 1:1로 발행하도록 허용하지 않는 것이다. 볼트는 ETH의 일부를 반드시 남겨두어야 하고 남은 비율 안에서만 stETH를 발행할 수 있다.

이때 중요한 개념이 상환 의무(liability)와 준비금(reserve)이다. stVault가 stETH를 발행하면, 그 볼트는 발행한 stETH만큼 나중에 ETH로 돌려줘야 하는 상환 의무를 갖는다. 반대로 준비금은 이 상환 의무를 안정적으로 감당하기 위해 남겨두는 여유 자산이다. 볼트가 보유한 모든 ETH를 곧바로 stETH로 전환하지 않고, 일정 비율을 준비금으로 남겨둔 채 그 비율 내에서만 stETH를 발행한다. 볼트가 1:1까지 가득 발행되는 일이 없기 때문에, 그 볼트 안에서 발생한 손실은 다른 stETH 보유자가 아니라 우선 그 볼트 자신의 준비금으로 흡수된다.

Source: Lido V3 Whitepaper

이를 관리하기 위한 파라미터가 RR(Reserve Ratio)와 FRT(Force Rebalance Threshold)다. RR은 각 볼트의 최소 준비금에 대한 비율이다. FRT는 준비금이 FRT 아래로 떨어질 경우 해당 볼트를 건강하지 못한(unhealthy) 상태로 보고 강제 리밸런싱 대상이 되게 만드는 임계값이다. 볼트가 충분한 준비금을 유지하면 stETH를 추가로 발행하고 정상적으로 운영할 수 있다. 하지만 준비금이 RR 아래로 떨어지면 새로운 발행이 제한된다. 준비금이 FRT 아래로 더 내려가면 프로토콜은 강제 리밸런싱을 트리거해 볼트의 상태를 회복하려 한다.

강제 리밸런싱은 특정 볼트의 리스크가 전체 stETH에 전이되는 것을 막기 위한 비허가형 회복 장치다. 이더리움은 노드 운영에 따라 스테이킹 자산이 원금 아래로 떨어질 가능성이 존재한다. 특정 볼트의 밸리데이터가 낮은 퍼포먼스로 패널티가 누적되거나, 슬래싱을 당하는 등의 이유로 볼트의 총 자산 가치가 줄어들면 해당 볼트의 준비금이 크게 감소할 수 있다. 이 상황에서 프로토콜은 볼트의 자산 구성을 조정하도록 강제 리밸런싱을 가능하게 한다. 볼트의 총 가치와 stETH 상환 의무를 같은 금액만큼 줄여 백킹 비율을 회복시키는 것이다.

Source: Lido V3 Whitepaper

RR은 볼트마다 다르게 적용되며, RR을 적용하는 기준은 해당 볼트를 운영하는 노드 운영자의 티어에 따라 결정된다. 라이도가 사전에 검증한 검증된 노드 운영자가 운영하는 볼트의 경우 더 낮은 RR과 더 높은 stETH 발행 한도가 적용된다. 검증된 카테고리 전반에서 RR은 카테고리에 따라 약 2%에서 20%까지 분포하며, 한 카테고리 안에서 다시 여러 티어로 나뉜다. 온보딩 요건이 가장 단순한 베이직 카테고리에서는 노드 운영자가 5개 티어에 걸쳐 배정되며, 각 티어의 RR은 5%, 6%, 9%, 14%, 20%이다.

비검증 노드 운영자(Default Tier)가 운영하는 볼트에는 50%라는 엄격한 RR이 적용된다. 라이도가 사전 검증하지 않은 노드 운영자의 운영 품질은 보장할 수 없으므로, 볼트 자산의 절반 이상을 백킹 버퍼로 유지하도록 강제하는 것이다. 이때 민팅 한도는 5,000 stETH로 낮으며, 이는 RR 50%의 기본 티어에 연결된 모든 볼트에 공통으로 적용되는 한도다. stVaults 위원회는 향후 수요를 보고 이 상한을 단계적으로 최대 500,000 stETH까지 상향할 계획이다.

또한 프로토콜 차원의 상위 제약(protocol-wide cap)도 있다. stVaults가 발행한 stETH의 총합은 라이도가 발행한 전체 stETH의 1/3을 초과할 수 없으며, 출시 초기에는 더 보수적인 1/4 수준으로 운영하고 있다. 이는 stVaults에서 발생한 리스크가 라이도 코어 풀 사용자에게 미치는 영향을 제한하기 위한 장치다.

이러한 장치들이 존재하는 이유는 공유 유동성과 리스크 격리 사이의 균형을 갖추기 위함이다. 라이도 V3는 여러 종류의 스테이킹 비지니스가 같은 stETH 유동성을 공유하게끔 만들어주지만, 각 볼트가 만든 리스크를 해당 볼트 안에서 최대한 흡수하도록 하는 것이다.

3.1.4 V3가 라이도에 가져오는 변화

V3와 stVaults의 출시를 통해 라이도는 단순한 리퀴드 스테이킹 서비스에서 하나의 공유 인프라 위에 다양한 개의 맞춤형 스테이킹 비지니스가 올라갈 수 있는 플랫폼에 가까워졌다. 구체적으로 V3를 통해 라이도가 만들어내는 시장 영향은 세가지로 요약해볼 수 있다.

첫째, 기관 진입 창구다. 노드 운영자나 구체적인 정책에 대한 커스터마이징이 불가능한 기존의 라이도는 기관 사용자들에게 매력적이지 못했다. 기관들의 이더리움 스테이킹이 본격화된 후, 라이도의 점유율이 급격하게 하락한 것은 이러한 점에서 기인하다. stVaults는 이를 해결해 기관 스테이킹 수요를 흡수하기 위한 라이도의 중요한 전략적 상품이라고 할 수 있다.

둘째, L2 브릿지 ETH의 스테이킹 통합 가능성이다. 사용자가 별도로 스테이킹할 필요 없이 L2에 ETH를 가져오기만 하면 그 ETH가 stVaults를 통해 자동으로 수익을 발생시키는 자산이 된다. L2로 브릿지한 ETH를 네이티브 코인임과 동시에 stETH와 동일한 안정성을 갖는 일드 토큰으로 만들 수 있는 것이다. 리니아(Linea) 네트워크가 대표적인 사례다. 이러한 모델이 다른 L2들로 확산되면 L2에 잠겨 있는 수십억 달러 규모 ETH의 일부가 stVault 형태로 라이도에 흡수될 가능성을 열어준다.

셋째, 디파이 및 전문 노드 운영자들과의 새로운 통합 기회가 된다. 새로운 이더리움 스테이킹 제품을 만들기 위해서는 비수탁형 운영을 위한 인프라, 노드 운영, 유동성 경로까지 모든 것을 자체 구축해야 했다. stVaults를 활용하면 이 부담을 크게 낮출 수 있다. 빌더들은 자기 제품의 차별화된 로직만 구현하면 되고, 밸리데이터 운영, 스테이킹 인프라, stETH 발행, 디파이 통합 같은 복잡한 부분을 라이도를 통해 해결할 수 있기 때문이다. 아래에서 더욱 살펴볼 것이지만, 난센(Nansen)의 첫 스테이킹 제품 출시가 사례이며 여러 전문 노드 운영자들도 stVaults를 통해 자체 스테이킹 서비스를 출시하고 있다.

라이도 V3는 단순한 프로토콜 업그레이드가 아니라, 라이도의 사용자와 제품 범위를 확장하는 플랫폼 차원의 전환이다. 다음 절에서는 이 구조가 실제로 어떤 사용 사례로 이어지는지 살펴본다.

3.1.5 런칭 파트너와 활용 사례

3.1.5.1 기관향 스테이킹 제품들

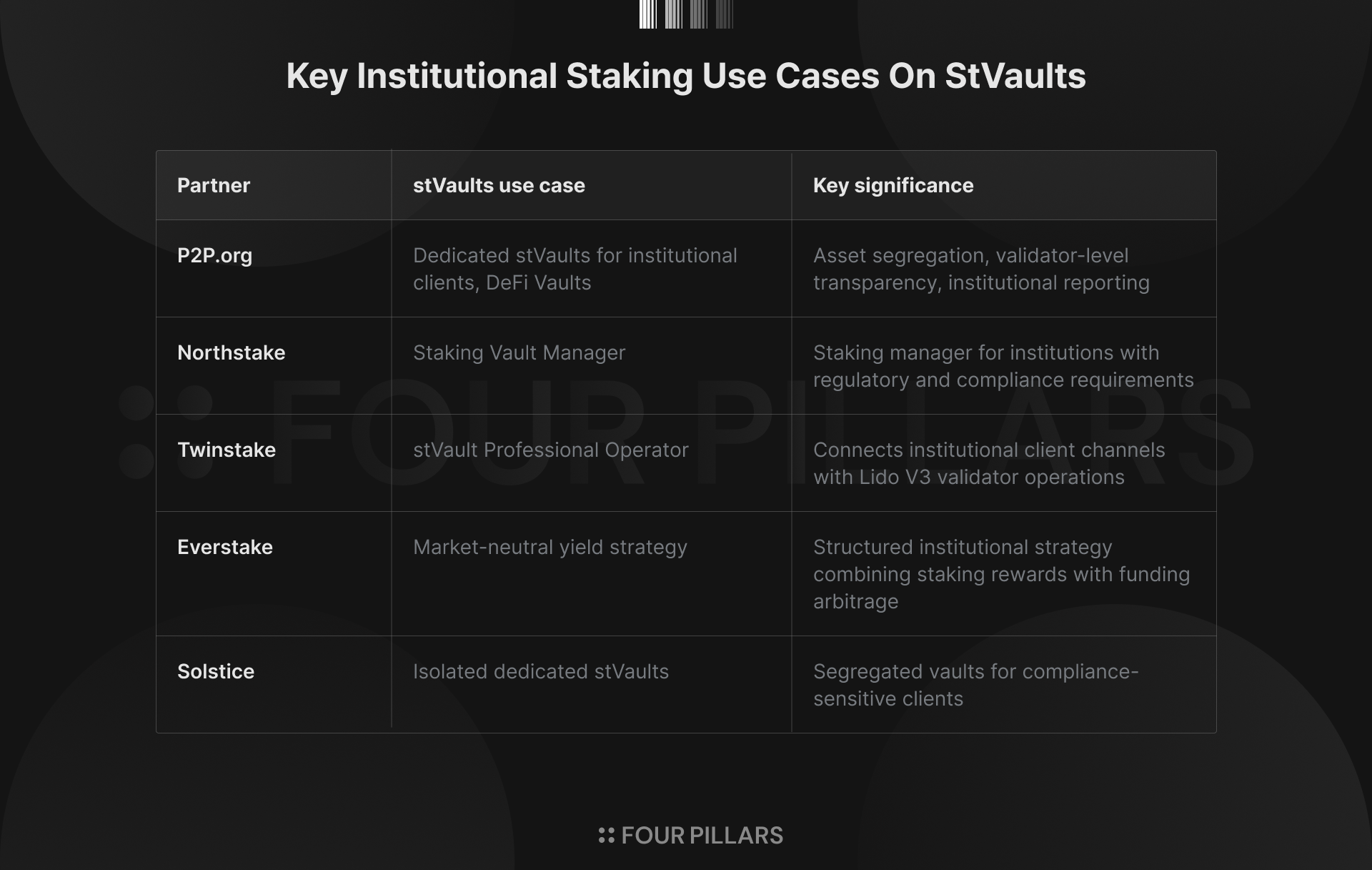

stVaults는 기관의 이더리움 스테이킹 수요를 흡수하기 위한 전략적 성격이 강한 서비스다. 라이도는 출시 시점부터 다양한 노드 운영자들과 기관들을 타겟한 사례들을 확보하기 위해 노력했다. 다음은 stVaults를 활용한 대표적인 기관향 스테이킹 제품 사례이다.

stVaults의 기관 활용 사례는 다양한 방향성을 갖는다. P2P.org는 고객별 전용 볼트와 디파이 볼트를 결합하고, 노스스테이크(Northstake)는 규제 요구에 특화된 규제 맞춤 스테이킹 관리 도구를 제공한다. 트윈스테이크(Twinstake)는 기관 고객 네트워크와 밸리데이터 운영 역량을 라이도 V3에 연결하고, 에버스테이크(Everstake)는 스테이킹 보상과 헤지 전략을 결합해 시장 방향성 노출을 줄인 수익 상품을 만든다. 솔스티스(Solstice)는 자산 분리와 규제 대응이 중요한 고객을 위한 전용 볼트에 집중한다.

이들은 모두 stETH 유동성을 유지하면서 기존 라이도의 스테이킹 서비스에서는 불가능했던 차별화된 맞춤형 스테이킹 상품을 구현한다. stVaults는 단순히 기관도 라이도를 쓸 수 있게 하는 기능 이라기보다는, 기관용 이더리움 스테이킹 상품을 만들수 있게끔 도와주는 제품화 플랫폼에 가깝다.

3.1.5.2 L2 네이티브 수익: 리니아

L2에 브릿지된 ETH는 이더리움 메인넷의 브릿지 컨트랙트에서 비생산적인 자산으로 머문다. L2로 브릿지한 ETH를 이더리움 L1에 스테이킹해 L2 ETH에 네이티브 수익이 쌓이도록 하는 시도가 늘고 있다. 이 중 리니아(Linea)는 라이도 V3의 stVault를 통해 이 과정을 처리한다.

리니아는 브릿지된 ETH 스테이킹을 위해 프로토콜 인프라가 관리하는 stVault를 사용하고, 해당 stVault는 리니아의 브릿지 네이티브 자본 흐름과 연결된다. 이 구조는 브릿지의 출금/커스터디 보장을 훼손하지 않으면서, L2의 ETH가 네이티브 수익을 만들 수 있게 한다. 또한 리니아는 브릿지 ETH를 스테이킹하는 것이 아니라, 별도의 유동성 버퍼를 유지한다. 이 버퍼를 통해 일반적인 상황에서는 즉시 출금을 지원하지만, 버퍼가 부족한 경우 stVault에서 stETH를 발행해 대체 출금 경로를 제공한다. 이를 통해 리니아로 ETH를 브릿지하는 사용자들에게 네이티브 수익을 제공하는 동시에 입출금 상황에서도 좋은 경험을 줄 수 있다.

리니아는 stVaults가 단순한 기관용 스테이킹 제품만이 아니라는 점을 보여주는 사례다. stVaults는 L2, 브릿지와 같은 프로토콜 인프라가 자신들의 자본 흐름 안에 이더리움 스테이킹을 내장할 수 있게 해준다. 다시 말해 라이도 V3는 이더리움 스테이킹을 프로토콜의 네트워크 경제의 기본 수익 레이어(yield layer)로 만들어준다.

3.1.5.3 디파이 래퍼(DeFi Wrapper)와 빌더 활용 사례

stVaults를 디파이 전략과 사용자별 맞춤 상품을 만드는 기반으로 사용할수도 있다. 라이도는 이를 위해 V3에서 디파이 래퍼 도구(DeFi Wrapper toolkit)을 함께 출시했다. 이는 단일 주소 한정(single-address-only) 구조인 stVault를 디파이에 통합할 수 있게끔 여러 사용자의 예치를 한 stVault에 통합해주는 컨트랙트 모음이다. 빌더는 이 도구를 사용해 자체 스마트 컨트랙트를 처음부터 만들지 않고도 자체 브랜드의 스테이킹 상품을 만들 수 있다.

P2P는 고객별 맞춤형 프라이빗 stVaults 외에도 멜로우와 같은 디파이 큐레이터와 협력해 퍼블릭 stVaults를 복합 전략 상품에 내장하고 있다. 이는 기관 스테이킹의 투명성과 안정성을 유지하면서도, stETH를 활용한 디파이 전략을 결합해 더 복잡한 수익 상품을 제공할 수 있는 기반이 된다.

라이도는 2026년 4월 stVaults 업데이트를 통해 디파이 래퍼에 라이도 언과의 커넥터를 추가했다. 이를 통해 stVaults에서 발행된 stETH를 라이도 언으로 라우팅할 수 있는 옵션이 생긴 것이다. 즉, stVault에서 나온 stETH를 별도의 복잡한 인프라 없이 라이도 언과 같은 디파이 전략과 연결할 수 있다. 이는 stVaults가 이더리움 스테이킹과 디파이 전략을 연결하는 상품화 도구가 되고 있음을 보여준다.

Source: Lido Blog

난센은 라이도 V3 stVaults 기반 첫 이더리움 스테이킹 상품을 출시할 예정이다. 난센의 상품은 특정 밸리데이터에 대한 직접 노출과 스테이킹 퍼포먼스의 온체인 정보를 제공한다. 기존 스테이킹 풀 구조에서는 밸리데이터별 성과가 추상화되는 경우가 많지만, 난센의 stVaults 상품은 특정 밸리데이터 운영자와 성과를 명확하게 연결한다. 여기에 난센 포인트나 추가적인 비허가형 인센티브를 결합해, 단순 스테이킹 보상 이상의 인센티브를 제공하려 한다. 난센 사례를 통해 stVaults가 왜 제품 개발 도구인지 이해할 수 있다. stVaults는 밸리데이터별 정보, 데이터 인프라, 성과 분석, 추가 인센티브, 디파이 전략을 하나의 상품 안에 결합할 수 있는 기반이 되는 것이다.

결국 디파이 래퍼와 제품 개발자 활용 사례의 핵심은 상품화 속도와 차별화다. 과거에는 새로운 스테이킹 상품을 만들려면 수탁 구조와 스테이킹 플로우, 밸리데이터 운영, 유동성, 디파이 연동, UX, 회계 구조를 모두 별도로 설계해야 했다. stVaults와 디파이 래퍼는 이 중 상당 부분을 라이도의 인프라 위에서 해결하게 해준다. 그 결과 스테이킹 상품 빌더들은 “스테이킹 인프라를 구현하는 것”보다 “어떤 고객군을 위한 어떤 스테이킹 상품을 만들 것인가”에 집중할 수 있다.

3.1.6 V3와 거버넌스 리스크: Safety Hatch

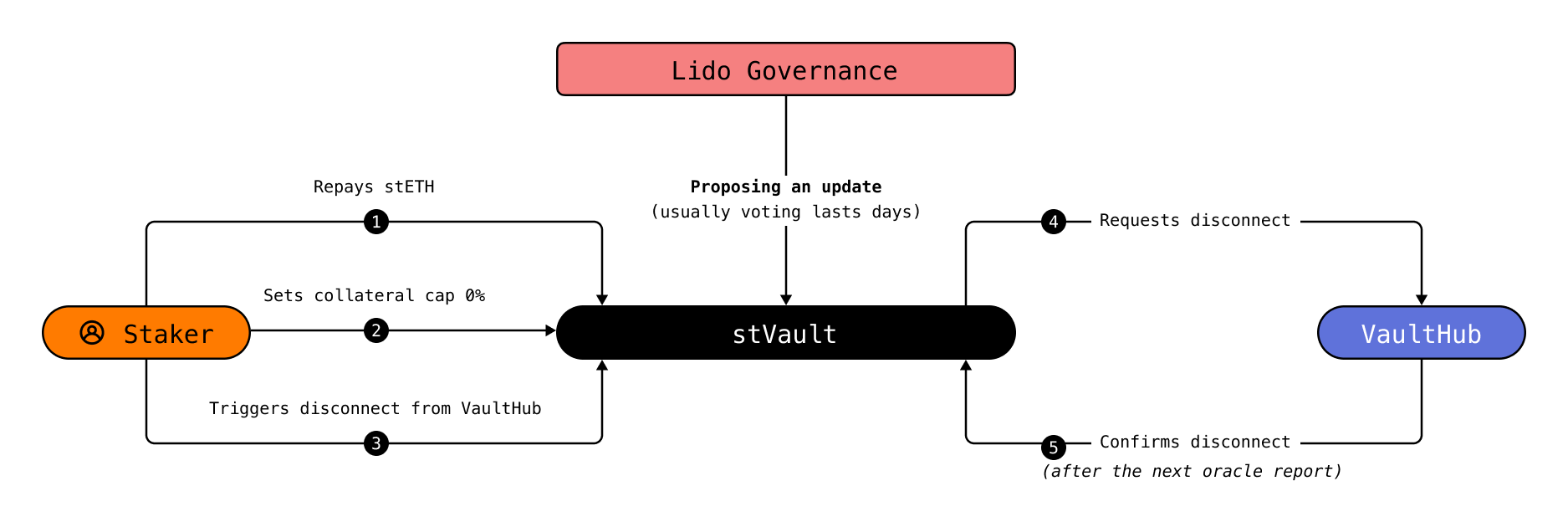

라이도의 스마트 컨트랙트는 업그레이드 가능한 팩토리 컨트랙트다. 그리고 컨트랙트의 업그레이드는 DAO 거버넌스에 의해 동작한다. 문제는 특정 업그레이드에 동의하지 않는 stVaults의 볼트 오너도 있을 수 있다는 점이다. 사용자가 라이도의 운영 방향에 동의할 때는 문제가 없지만, DAO 결정이 자신의 이해와 충돌할 때에는 리스크 요인이 된다. 특히 이는 기관 사용자에게 매우 중요한 문제가 된다.

Safety Hatch는 이 리스크를 줄이기 위한 기능이다. stVault의 오너가 라이도 DAO의 거버넌스 결정에서 자신의 볼트를 분리시킬 수 있는 출구를 마련해둔 것이다. 즉 Safety Hatch는 기본적으로 라이도 DAO를 신뢰하되, 극단적 상황에서 빠져나올 수 있는 장치다. stVaults가 기관에게 채택되기 위해서는 이 선택권이 중요하다. 기관은 유동성과 프로토콜 인프라를 원하지만, 동시에 자신이 통제할 수 없는 거버넌스 변경에 무방비로 노출되는 것은 원하지 않기 때문이다.

Safety Hatch의 핵심은 업그레이드 거부 장치(pending upgrade opt-out)다. 라이도 DAO가 새 업그레이드 제안을 통과시키면 업그레이드가 실제로 발생하기 전까지 실행 대기 상태가 된다. 볼트 오너는 그 업그레이드가 자신의 볼트에 적용되기 전에 해당 볼트를 라이도 거버넌스에서 분리시키는 선택을 할 수 있다. 즉 DAO의 거버넌스에 의한 결정이 자동으로 볼트에 적용되지 않고, 볼트별로 오너가 업그레이드 적용 여부를 선택할 수 있는 것이다.

단, 볼트에서 stETH를 발행하고 있는 상태에서는 Safety Hatch를 사용할 수 없다. 만약 stETH를 발행하고 있는 볼트 라이도 거버넌스에서 일방적으로 탈출할 수 있다면, 그 볼트에서 발행된 stETH의 백킹 자체가 라이도 프로토콜의 안전장치 밖에 놓이게 되기 때문이다. 따라서 Safety Hatch는 stETH를 발행하지 않은 상태의 볼트에 한정해 거버넌스 탈출권을 제공한다. 즉, 특정 볼트가 Safety Hatch를 활용하기 위해서는 발행한 stETH를 모두 상환해야 한다.

Source: Lido V3 Whitepaper

여기에 더해 라이도는 stVault에 경직(ossify) 옵션을 제공한다. 볼트 오너는 라이도의 업그레이드 단위로 적용 여부를 결정하는 것이 아니라, 자신의 볼트를 영구적으로 불변(immutable)하게 만들 수 있다. 한번 경직된 볼트는 그 이후 어떤 라이도 거버넌스 변경에도 영향을 받지 않는다. 이는 단순히 라이도의 거버넌스와 분리하는 것을 넘어 볼트 자체를 라이도와 무관한 독립적 컨트랙트로 만들 수 있는 옵션이다.

라이도는 Safety Hatch 외에도 stETH 보유자들의 거버넌스 보호 장치인 듀얼 거버넌스(Dual Governance)를 갖추고 있다. 4.2.2에서 설명할 듀얼 거버넌스는 얼핏 Safety Hatch와 유사하게 보이지만, 이는 서로 다른 계층에서 작동하는 거버넌스 안전장치다. 듀얼 거버넌스가 stETH 보유자 모두를 위한 장치라면, Safety Hatch는 개별 stVault 오너를 보호하기 위한 구조다.

과거 라이도 코어만 존재했을 때 거버넌스 리스크는 stETH 보유자와 LDO 보유자 간의 이해관계로 설명할 수 있었다. 하지만 V3 이후에 추가된 stVaults는 볼트 오너라는 새로운 이해관계자를 만들었다. 볼트 오너는 라이도의 공유 유동성 레이어를 활용하면서도, 동시에 자체적인 운영 구조와 리스크 조건을 가져가려 한다. Safety Hatch는 라이도의 거버넌스 리스크를 볼트 오너가 직접 관리할 수 있게 함으로서 DAO 구조에서 오는 리스크에서 보호한다. 듀얼 거버넌스는 그보다 상위 계층에서 stETH 보유자들이 LDO 기반 거버넌스에 대응할 수 있도록 만드는 장치다. 이 둘이 결합되어 라이도 V3는 다양한 이해관계자들이 각자 거버넌스 리스크 상황에서 종료 권한을 가질 수 있는 인프라가 된다.

3.2 라이도 언(Lido Earn): 스테이킹을 넘어선 상품 확장

3.2.1 라이도 언이란 무엇인가

라이도 언(Lido Earn)은 라이도가 스테이킹 외부의 디파이 수익 영역으로 확장하기 위해 만든 새 제품 라인이다. stVaults가 ETH 스테이킹 제품의 고객군을 확장하기 위함이었다면, 라이도 언은 스테이킹 외 디파이 수익 전략을 통해 제품군을 확장하는 시도다.

라이도 언은 두 단계를 걸쳐 출시되었다. 2025년 9월 라이도는 멜로우(Mellow), 베다(Veda) 등의 외부 큐레이터와 협업해 만든 세 개의 개별 볼트 GGV(Golden Goose Vault), DVV(Decentralized Validator Vault), stRATEGY를 출시했다. 이들은 각각 다른 큐레이터가 관리하는 별도 전략으로 운영된다. 이 세개의 볼트들은 약 6개월 만에 $250M 규모의 자산을 끌어왔다.

Source: Mellow

이후 라이도는 2026년 3월, 세 개의 볼트를 두 개의 통합 볼트로 재구성하면서 라이도 언 시스템을 본격적으로 출범시켰다. ETH 기반 자산을 위한 EarnETH와 스테이블코인을 위한 EarnUSD가 이에 해당한다. GGV, DVV, stRATEGY는 출금만 가능한 모드로 전환되었고, 사용자는 기존 볼트 토큰을 EarnETH에 그대로 예치해 새 볼트로 이전할 수 있다.

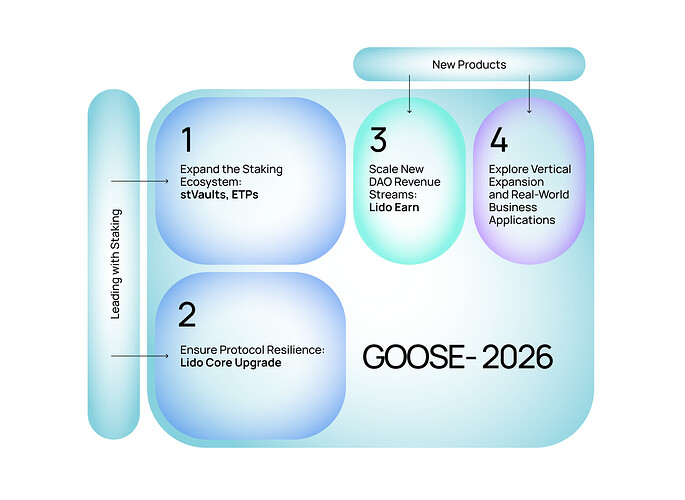

라이도는 2025년 11월, 리퀴드 스테이킹 서비스를 넘어 다양한 디파이 인프라로 확장하기 위한 전략 계획인 GOOSE-3를 발표했다. 여기에 할당된 $60M 예산 중 상당 부분이 라이도 언 등의 새 수익원 개발에 배정되어 있다. 라이도가 자신의 수익 구조를 이더리움 스테이킹 수수료에만 의존하지 않고 볼트 수익으로 다각화하려는 의도가 라이도 언에 명확하게 담겨 있다.

3.2.2 라이도 언의 운용 구조

라이도 언은 메타볼트(MetaVault) 구조다. 이전 단계인 GGV, DVV, stRATEGY는 각기 다른 큐레이터와 전략 조합을 가진 개별 볼트들로 구성되어 있었다. 하지만 EarnETH와 EarnUSD로 구성된 새로운 라이도 언에서는 이를 단순화했다. 사용자는 ETH와 스테이블코인을 예치할 때 볼트의 선택지를 고민할 필요가 없어진다.

사용자는 메타볼트에 한 번 예치하고, 그 자본은 메타볼트의 내부 로직에 따라 라이도가 사전 검증한 여러 디파이 프로토콜로 자동 배분된다. 사용자 입장에서는 단일 볼트에 예치한 것처럼 보이지만, 자본은 그 뒤에서 아베(Aave), 몰포(Morpho), 펜들(Pendle), 기어박스(Gearbox) 같은 여러 프로토콜의 전략에 분산되어 있다. 메타볼트 구조는 사용자 경험을 단순화 하면서도 여러 디파이 프로토콜에 자본을 더 효율적으로 배분할 수 있는 장점을 갖는다.

메타볼트가 작동하기 위한 핵심 메커니즘 두 가지가 멀티 큐레이터 셋업(multi-curator setup)과 적응형 리밸런싱(adaptive rebalancing)이다. 멀티 큐레이터 셋업은 단일 큐레이터가 볼트 전략을 결정하던 기존 구조에서 벗어나, 여러 큐레이터가 함께 볼트를 관리하는 구조다. 이를 통해 단일 큐레이터에 대한 의존도를 줄일 수 있고, 시장 상황에 따라 다양한 전략을 동시에 시도할 수 있게 된다.

적응형 리밸런싱은 볼트 자본을 시장 조건과 위험 프로파일에 따라 동적으로 재배분하는 메커니즘이다. 스마트 컨트랙트 인프라가 통합된 프로토콜의 건전성과 위험 프로파일을 지속적으로 모니터링하고, 사전 정의된 임계값이 트리거되면 자본 배분을 재조정한다. 어떤 프로토콜의 유동성이 악화되거나 위험 파라미터가 변하면 자본은 자동으로 다른 프로토콜로 옮겨갈 수 있다.

라이도 언은 단순히 개별 사용자 뿐 아니라, 지갑이나 디파이 어그리게이터와 같은 외부 서비스들에게 추상화된 형태로 제공함으로서 통합 친화적으로 만든다. 라이도 언은 단순한 볼트 제품이 아니라 디파이 수익을 위한 표준 인터페이스가 되려는 시도임을 보여준다. 즉, 이더리움 스테이킹 유동화의 표준인 stETH에서 성공했던 전략을 디파이 볼트에서도 그대로 사용하려는 것이다.

3.2.3 EarnETH

EarnETH는 라이도 언의 ETH 기반 수익 상품이다. 사용자는 ETH, WETH, stETH 또는 wstETH를 예치할 수 있고, 그 대가로 earnETH 토큰을 받는다. earnETH는 사용자의 볼트 지분을 나타내는 토큰으로, 볼트가 운용하는 전략의 성과에 따라 가치가 변한다.

EarnETH는 주요 디파이 프로토콜들에 자본을 배분한다. 사용자는 ETH 계열 자산을 EarnETH에 예치하고, 백엔드에서는 여러 큐레이터와 디파이 프로토콜이 혼합해 수익을 만들어내는 구조다.

라이도 입장에서 EarnETH는 stETH 기반 생태계를 확장하는 수단이다. 사용자는 더 이상 stETH를 단순히 보유하거나 담보로 사용하는 데 그치지 않고, 라이도 언을 통해 여러 디파이 전략에 자동으로 배분된다. 사용자가 예치한 ETH는 라이도 코어 풀에 스테이킹되고, stETH나 wstETH는 자동으로 디파이 수익 상품의 기초 자산으로 확장된다.

3.2.4 EarnUSD

EarnUSD는 라이도가 처음으로 출시하는 스테이블코인 관련 제품이다. 사용자는 USDC와 USDT를 예치할 수 있고, 예치자는 earnUSD라는 볼트 지분 토큰을 받는다.

EarnUSD는 보수적인 제3자 대출 포지션과 선택적인 고성과 전략을 혼합한 상품이다. 시장 상황이 바뀌면 배분도 조정될 수 있고, 온체인 대출 시장, 실물자산 연동 전략, 구조화 포지션 등이 포함될 수 있다. 즉 EarnUSD는 여러가지 달러 기반 온체인 전략을 묶어 하나의 볼트로 제공하는 구조다.

EarnUSD는 라이도의 사용자군을 ETH 보유자 외부로 확장한다는 점이다. 이더리움 디파이 활동의 상당 부분은 ETH뿐 아니라 스테이블코인 기반으로 이루어진다. 라이도는 EarnUSD를 통해 스테이블코인 자본도 라이도의 거버넌스, 운용 기준, 리스크 관리 프레임워크 안으로 끌어려 시도하는 것이다.

3.2.5 외부 프로토콜 리스크와 DAO 트레저리를 통한 우선 손실 흡수(First-loss)

2020년 말 출시한 라이도 스테이킹 유동화는 이더리움에서 가장 안전한 형태의 디파이 제품이라고 할 수 있다. 라이도 코어의 사용자는 노드 운영자, 오라클, 출금 큐, 그리고 이더리움 메인넷의 리스크에 노출된다. 이는 상대적으로 단순한 리스크 구조다. 해킹 등에 의해 자산이 탈취되거나 원금 손실에 대한 위험이 낮다는 뜻이다.

반면 라이도 언은 외부 디파이 프로토콜, 큐레이터, 레버리지 구조, 유동성 조건이라는 프로토콜 외부 환경에 노출된다. 따라서 라이도 언은 제품 확장인 동시에 외부 리스크가 라이도 생태계 안으로 들어오는 경로가 된다. 외부 프로토콜에서 사고가 발생하면 라이도 언 사용자의 자본도 영향을 받을 수 있는 것이다.

실제로 이 위험은 빠르게 현실화 되었다. 2026년 4월 18일, KelpDAO의 크로스체인 브릿지가 해킹당해 약 116,500ETH의 rsETH가 유출되었다. EarnETH는 아베에서 rsETH/ETH 레버리지 포지션을 운용하고 있었고, 이는 EarnETH 전체 자금의 9%에 해당하는 규모였다.

라이도는 이러한 리스크를 완화하기 위해 DAO 트레저리의 우선 손실 흡수((First-loss) 시스템을 도입했다. 2026년 3월 라이도 DAO는 라이도 언에 500만 달러 규모의 트레저리 자금을 할당하는 제안을 승인했다. 이 시스템은 만약 볼트에 손실이 생길 경우, 라이도가 보유한 볼트 쉐어를 먼저 소각하는 구조로 동작해 피해를 프로토콜이 먼저 흡수하게 된다.

KelpDAO 사례에서 처음으로 우선 손실 흡수 시스템이 동작했다. 원래 First-loss는 1% 트리거가 걸려 있어서 손실이 1% 미만인 이번 사건에는 자동 발동되지 않지민, 라이도 DAO는 이번 사건에 한해 일회성으로 임계값을 낮추는 결정을 거버넌스로 통과시켰고, EarnETH에 남은 손실을 커버해 사용자에게 손실이 돌아가지 않도록 보호할 수 있었다.

Source: Lido X

볼트의 손실 흡수 장치는 결국 자본의 문제이고, 자본은 지속 가능한 수익 모델에서 나온다. 라이도와 같이 수익이 있는 프로토콜은 트레저리를 사용자 보호 자본으로 전환할 수 있고, 이를 일회성이 아닌 반복 가능한 리스크 관리 메커니즘으로 설계할 수 있다. 구조가 복잡해질수록 리스크 표면적도 함께 넓어진다. 외부로 인한 리스크를 완전히 제거할 수는 없지만, 라이도는 KelpDAO 사례를 통해 리스크가 발생했을 때 사용자 보호를 위한 안전장치가 실제로 작동한다는 점을 보여줬다.

4. 라이도는 누가 소유하고 운영하는가: 담론, 거버넌스, 그리고 토큰

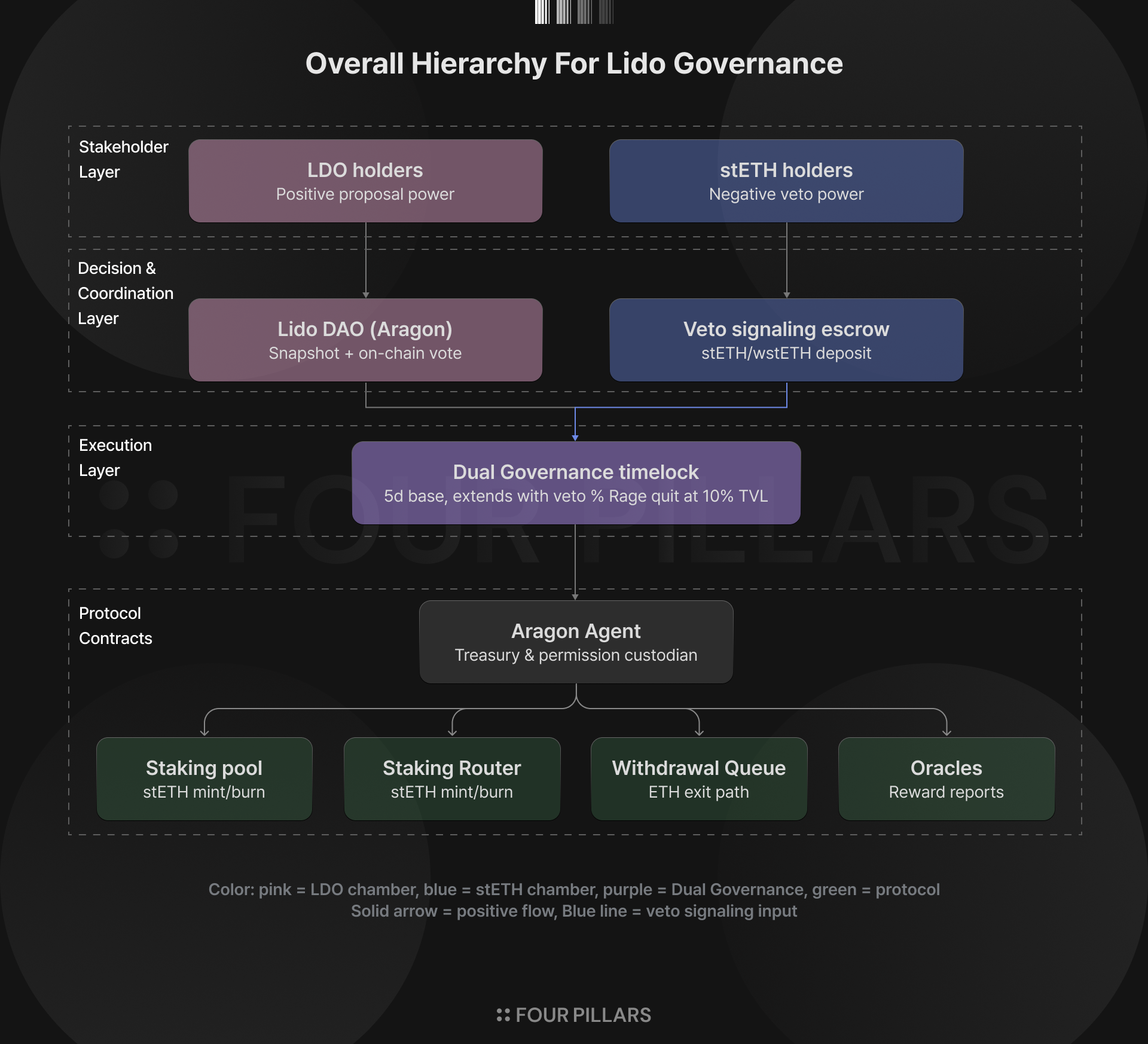

지금까지 우리는 라이도의 역사와 함께, 라이도를 통해 스테이킹된 ETH가 여러 모듈을 거치며 다양한 이해관계자들에게 어떠한 가치와 활용 방식을 제공하는지 살펴보았다. 하지만 이처럼 이해관계자가 점차 다양해지고 라이도의 솔루션이 각기 다른 목적과 니즈에 따라 쓰이는 만큼, 이를 운영하는 과정 또한 복잡해질 수밖에 없다. 특히 라이도는 현재 전체 스테이킹된 ETH의 약 20%를 차지하는 거대한 단일 주체이자 더욱 탈중앙화된 프로토콜로 나아가려는 존재이다. 그런 위치에서 거버넌스는 단순히 라이도 내부의 의견을 조율하는 수준에 머무르지 않고, 이더리움 네트워크 전체의 안정성과 보안까지 직간접적으로 영향을 미치는 문제가 된다.

이에 본 챕터에서는 “과연 라이도를 운영하는 주체는 누구인가”라는 질문을 따라가고자 한다. 표면적으로만 본다면 라이도는 LDO 토큰 보유자들로 구성된 라이도 DAO에 의해 운영되는 것처럼 보일 수 있다. 하지만 실제 라이도의 거버넌스 프레임워크는 훨씬 더 복잡한 구조 위에서 작동한다. 예를 들어 stETH 보유자는 LDO 토큰을 보유하고 있지 않더라도 프로토콜의 핵심 이해관계자에 해당하며, 이들의 권익을 보호하기위해 2025년 6월에는 듀얼 거버넌스(Dual Governance) 구조가 도입되어 주요 프로토콜 제안에 대한 거부권이 이들에게 부여되었다. 더욱이, LDO 토큰은 아직 수수료 스위칭(fee switching)이 활성화되지 않은 채 거버넌스 기능 중심으로만 쓰여왔기에, 펀더멘털과 가격이 벌어질 수 있는 구조적인 한계를 안고 있다.

이더리움 최대의 LST 공급자라는 위치에서, 라이도는 그 위상에 걸맞게 이더리움의 철학에 정렬된 채 더 분산된 환경 속에서 중립적인 프로토콜로 나아가고자 한다. 이 장에서는 이러한 목표를 떠받치는 두 축이라 할 수 있는 라이도의 거버넌스 프레임워크와, 그 위에 형성된 LDO 토큰의 경제 구조를 차례로 살펴본다.

4.1 라이도는 신뢰할 수 있는 중립적인(Credibly Neutral) 인프라로 나아가는가

4.1.1 신뢰할 수 있는 중립성(Credible Neutrality) 문제

신뢰할 수 있는 중립성(Credible Neutrality)이란, 비탈릭 부테린이 2020년 자신의 글 "Credible Neutrality As A Guiding Principle"에서 소개한 개념으로, 어떤 메커니즘이 특정 사람이나 결과를 차별하지 않도록 설계되었고, 그 사실이 외부 관찰자에게도 검증 가능하다는 속성을 가리킨다. 저마다의 효용을 좇는 불특정 다수가 자유롭게 참여해 유지되는 탈중앙화 프로토콜에서 이 속성은 특히 중요하다. 특정 참여자를 임의로 우대하거나 배제하지 않고 모두에게 공정한 접근 조건을 보장해야, 그 참여가 지속되기 때문이다.

이 개념은 사실 두 갈래로 생각해볼 수 있다. 하나는 "지금 프로토콜이 어떻게 행동하고 있는가"를 보는 관찰적인 접근이고, 다른 하나는 "프로토콜의 설계 자체가 비중립적 행동을 막는가"를 보는 구조적인 접근이다. 전자는 운영진의 선의에 의존하고, 후자는 코드와 거버넌스 구조에 의존한다. 프로토콜이 진정한 의미의 신뢰할 수 있는 중립성에 도달하는 것은 후자, 즉 설계 자체가 비중립을 허용하지 않을 때다.

이더리움 자체가 이 속성을 추구하는 대표적인 사례다. 이더리움에서는 누구든 밸리데이터가 될 수 있고 누구든 거래를 보낼 수 있으며, 프로토콜은 발신자가 누구인지에 따라 결과를 달리 내놓지 않는다. 문제는 그 위에 얹힌 가장 큰 스테이킹 레이어(staking layer)인 라이도가 과연 같은 속성을 주장할 수 있느냐다.

라이도는 처음부터 이 구조적 중립성을 만족하도록 설계되지는 않았다. 출범 당시 검증된 기관급 노드 운영자 30여 곳을 큐레이션해 빠르게 서비스를 연 큐레이티드 모듈은, 콜드 스타트 단계에서 슬래싱 리스크를 최소화하고 사용자 신뢰를 빠르게 쌓아 LST 시장의 선두로 올라서는 데 효과적이었다. 하지만 그만큼 소수의 운영자가 막대한 양의 스테이킹된 이더리움을 떠안아 그 권한이 비대했고, LDO 토큰에 기반한 거버넌스 프레임워크도 아직 소수의 기여자들에 의해 운영되는 단편적인 수준에 머물러 있어, 결국 이들의 선의에 기댈 수밖에 없는 상황이었다.