목차

- 1. 요약

- 1.1 오늘의 토큰화: 신문을 웹사이트에 그대로 옮겨 놓은 단계

- 2. 토큰화 현황 포털 소개

- 2.1 시장 기대감과 실제 성숙도 간의 괴리를 보여주는 6가지 사실

- 3. 배경 및 문제의식

- 3.1 모든 은행이 토큰화 전략을 갖고 있지만, 인프라는 아직 부족하다.

- 4. 방법론

- 4.1 토큰화 자산의 생애주기

- 4.2 토큰화 진행 지수(TPI)의 세 가지 차원

- 4.3 점수 기준표: 각 단계의 의미

- 4.4 세 가지 티어: 래퍼, 하이브리드, 네이티브

- 5. 데이터

- 5.1 시장은 래핑(Wrapping) 단계에 있으며 하이브리드로 전환 중이다

- 5.2 2025년, 자산 출시 및 시장 규모 최고치 경신

- 5.3 총 시장 가치의 91.6%(2,930억 달러)를 차지하는 스테이블코인

- 5.4 기관 주도 하에 120억 달러로 성장한 미국 국채, 온체인 2위 자산 부상

- 5.5 성장세의 분화: 포화 상태의 자산군과 새롭게 부상하는 자산군

- 5.6 시장 규모와 TPI 점수의 동조화 시작

- 5.7 토큰화 자산의 91%, 여전히 제한적인 발행 및 상환 구조

- 5.8 프라이빗 크레딧, 디파이(DeFi) 활용률 64.3%로 선두

- 5.9 토큰화 시장, 겉보기보다 집중도가 훨씬 높다

- 5.10 체인별 TPI 점수: 허가형(Permissioned)일수록 네이티브 성향이 낮다

- 6. 토큰화 전략 플레이북(The Tokenization Playbook)

- 6.1 포장(Wrap), 연결(Connect), 결합(Compose), 직접 발행(Originate)

- 7. 결론 및 전망(Conclusion & Outlook)

- 7.1 토큰화는 포장(Packaging)이 아닌 결과(Outcomes)로 측정되어야 한다

- 7.2 가장 가치 있는 사용 사례는 복제(Replication)가 아닌 재설계(Redesign)를 요구한다

- 7.3 래퍼 시장은 오류가 아니라 '규제 균형(Regulatory Equilibrium)'의 결과다

- 7.4 유통망 개선이 부실 자산에 대한 수요를 창출하지는 않는다

- 7.5 투명성이 결여된 자산군이 온체인 투명성의 혜택을 가장 크게 받을 수 있다

- 7.6 무기한 선물화(Perpification)와 토큰화 논쟁

- 8. 마무리

- 9. 부록

3,206억 달러 규모의 토큰화 시장에서 593개 자산 추적.

대형 은행들은 이제 대부분 토큰화 전략을 갖고 있다. 하지만 그중 얼마나 실제로 운영되는 인프라일까? 이는 단순히 종이 위의 신문 기사를 웹사이트에 올린 수준 정도일까? 이를 확인하기 위해 판테라 캐피털은 토큰화 현황 포털(State of Tokenization Portal)과 토큰화 진행 지수(Tokenization Progress Index, TPI)를 구축했다.

*전체 원문은 아래 링크에서 확인하실 수 있습니다.

https://panteracapital.com/state-of-tokenization-q1-2026-pdf/

1. 요약

1.1 오늘의 토큰화: 신문을 웹사이트에 그대로 옮겨 놓은 단계

토큰화(Tokenization)는 2026년 기관 암호화폐 시장의 핵심 화두다. 대형 은행, 커스터디 업체, 자산운용사 대부분이 토큰화 전략을 수립하고 있다. 그러나 겉으로 드러난 시장 활동만으로는 토큰화 자산이 블록체인의 잠재력을 온전히 실현하고 있는지, 아니면 전통 인프라에 디지털 껍데기(Wrapper)만 씌운 상태에 머물러 있는지 파악하기 어렵다.

이 보고서는 11개 자산군에 속하는 593개 토큰화 자산을 분석했으며, 총 추적 가치는 약 3,211억 달러다. 이 중 실제 운용 중인 542개 자산을 판테라 캐피탈(Pantera Capital)의 '토큰화 진행 지수(Tokenization Progress Index, TPI)'를 적용해 평가했다. TPI는 온체인 성숙도를 1) 발행 및 상환(Issuance & Redemption) 2) 이전 가능성 및 결제(Transferability & Settlement) 3) 복잡도 및 결합성(Complexity & Composability)의 세 가지 차원으로 나누어 1점부터 5점까지 점수를 매기며, 이 세 항목의 평균이 종합 점수가 된다.

전체 시장의 평균 종합 점수는 5점 만점에 2.04점에 불과하다. 단계별로 살펴보면 추적 자산의 약 77.6%가 기존 자산을 포장만 한 '래퍼(Wrapper)' 단계에 속해 있으며, 11.1%는 '하이브리드(Hybrid)', 단 2.7%만이 진정한 의미의 '네이티브(Native)' 단계에 해당한다.

이는 현재의 래퍼 상품들을 평가절하하려는 의도가 아니다. 래퍼 상품은 고객, 발행자, 규제기관 모두가 당장 수용할 수 있는 현실적인 형태다. 즉, 익숙한 구조와 강력한 통제력을 유지하면서 유통, 결제, 접근성 측면에서 점진적인 효율성 개선을 이뤄낸 결과물이다. TPI의 목적은 이러한 초기 단계를 깎아내리는 것이 아니라, 온체인 시스템이 언제쯤 기존의 오프체인 프로세스를 유의미하게 대체할지, 그리고 기존 인프라로는 구현하기 어려운 새로운 기능을 언제부터 창출해 낼 수 있는지 그 변곡점을 확인하는 데 있다.

초기 인터넷 미디어는 종이 신문 기사를 웹사이트에 단순히 '복사하여 붙여넣는' 수준에 불과했다. 정보 전달 속도는 빨라지고 접근성은 개선되었지만, 기사의 형식 자체는 동일했다. 기존 상품이 새로운 유통망을 탔을 뿐이었다. 이 단계만 놓고 보면 팟캐스트, 알고리즘 기반 피드, 인터랙티브 시각화 등 인쇄 매체로는 상상할 수 없던 '인터넷 네이티브 포맷'의 탄생을 예측하기 어려웠다.

현재의 토큰화 시장 역시 '신문을 웹사이트에 올린' 초기 단계에 가깝다. 3,211억 달러 규모로 성장한 시장은 자산을 온체인상에서 유통할 수 있다는 사실을 충분히 증명했다. 그러나 토큰화의 본질을 보여줄 진정한 '네이티브 금융상품'은 아직 부족하다. 프로그래밍 가능한 컴플라이언스(규제 준수), 자율적인 담보 관리, 실시간 수익률 최적화, 내장형 거버넌스, 자산을 위험과 현금흐름으로 분해하는 정교한 구조 등이 그 예다. 이러한 상품은 오프체인 원본에 껍데기를 씌우는 방식으로는 만들 수 없으며, 처음부터 온체인 환경에서 설계되고 발행되어야 한다.

인터넷 미디어가 단순 복제 단계를 넘어설 수 있었던 원동력은 특정한 이념이 아니라, 시장의 요구와 제품 자체의 혁신성(Product Pressure) 때문이었다. 더 빠른 피드백 루프, 새로운 사용자 행동 패턴, 혁신적인 수익 모델 등 기존 매체에서는 불가능했던 새로운 형식들이 진화를 이끌어냈다. 토큰화 역시 이와 유사한 궤적으로 진화할 가능성이 높다. 다음 단계의 성공은 단순히 더 많은 자산을 체인 위에 올리는 양적 팽창에 있지 않다. 온체인의 특성을 활용해 '얼마나 더 유용한 금융상품을 만들어내는가'가 핵심 관건이다. 지속적인 결제, 실시간 담보 최적화, 프로그래밍 기반의 수익률 배분, 코드에 내장된 컴플라이언스, 그리고 소유권, 현금흐름, 위험을 새로운 금융 요소로 분리해 내는 자산의 등장이 진정한 진화를 증명할 것이다.

2. 토큰화 현황 포털 소개

판테라 캐피탈은 토큰화가 단순 복제 단계를 벗어나 진화하는 과정을 추적하기 위해 분기별로 업데이트되는 산업 대시보드인 '토큰화 현황 포털'을 공개했다. 이 포털은 RWA.xyz, DeFiLlama 등에서 수집한 구조화된 시장 데이터에 판테라의 TPI 방법론과 자산별 평가 점수를 결합했다. 이를 통해 발행자, 플랫폼, 자산군, 관할권별로 토큰화 기술이 어떻게 발전하고 있는지 입체적으로 분석할 수 있는 시각을 제공한다.

2.1 시장 기대감과 실제 성숙도 간의 괴리를 보여주는 6가지 사실

자산 발행은 대부분 제한적으로 이루어지고 있다. '발행 및 상환' 부문의 평균 점수는 1.82점으로 평가 지표 중 가장 낮다. 평가 대상인 542개 자산 중 91.1%에 달하는 494개가 1~2점 구간에 머물렀다. 이는 관리자 통제형 발행과 커스터디 업체를 통한 상환 방식이 여전히 업계 표준으로 자리 잡고 있음을 의미한다. 즉, 발행은 비교적 쉽지만 상환은 제한적인 구조가 현재 시장의 주된 상황이다.

자산 이전 구조는 발행 방식보다 훨씬 빠르게 개선되고 있다. 특히 '전송 가능성 및 결제' 부문은 평균 2.29점으로 평가 지표 중 가장 높은 점수를 기록했다. 전체의 37.8%에 달하는 205개 자산이 3점 구간에 진입했는데, 이는 블록체인이 아직 완벽한 단일 원장 역할을 하진 못하더라도 온체인에서 자산이 이동하는 '과도기적 생태계'가 크게 확장되고 있음을 의미한다. 다만, 4점 이상을 받은 자산은 35개(6.5%)에 불과해 완전한 온체인 기반의 독립적인 결제는 여전히 드문 상황이다.

디파이 결합성은 특정 자산에 크게 집중되어 있다. 평가 대상인 542개 자산 중 단 12.0%(65개)만이 유의미한 디파이 통합의 기준점이 되는 '복잡도 및 결합성' 3점 이상을 획득했다. 절대적인 규모 면에서는 스테이블코인이 약 264억 달러의 디파이 예치금을 기록하며 압도적인 비중을 차지한다. 그러나 스테이블코인을 제외하고 각 자산군 내의 온체인 활용 비중(침투율)을 살펴보면, 프라이빗 크레딧(Private Credit)이 21.4%, 액티브 운용 전략이 19.6%로 가장 높은 활용도를 보였다.

현재 실질적인 경제 규모를 갖추고 작동하는 자산군은 스테이블코인이 유일하다. 스테이블코인의 종합 점수 평균은 약 2.67점으로 시장 평균을 크게 웃돌며, 막대한 규모와 유의미한 온체인 활용성을 동시에 입증하고 있다. 타 자산군들 역시 성장 속도에 탄력이 붙고 있으나 아직은 초기 단계에 머물러 있다.

시장은 내실을 다지기보다는 외연을 확장하는 데 집중하는 모습이다. 2025년에 신규 출시된 자산은 168개로, 전년(78개) 대비 급증했다. 전체 추적 가치 역시 2024년 약 2,006억 달러에서 2025년 3,137억 달러, 2026년 최신 기준 3,211억 달러로 꾸준히 증가하는 추세다. 토큰화 시장이 팽창하고 있는 것은 분명하지만, 데이터를 보면 실질적인 인프라의 질적 개선 속도보다 신규 자산의 발행 속도가 훨씬 빠름을 알 수 있다.

자산 규모와 기술적 진전이 비례하는 경향을 보이기 시작했으나, 그 상관관계는 아직 뚜렷하지 않다. 규모가 큰 자산군일수록 시스템이 다소 성숙한 경향이 관찰되며, 자본 역시 점차 탄탄한 온체인 구조를 선호하기 시작했다. 하지만 시장 대부분은 완전한 온체인 네이티브 구조를 갖추지 못한 채 중하위권 수준의 점수대에 정체되어 있다.

3. 배경 및 문제의식

3.1 모든 은행이 토큰화 전략을 갖고 있지만, 인프라는 아직 부족하다.

블랙록(BlackRock)의 BUIDL 펀드는 2025년 4월 운용자산 20억 달러를 넘어섰고, 프랭클린 템플턴(Franklin Templeton)의 FOBXX는 2021년부터 온체인에서 운영되고 있다. JP모건(JPMorgan)의 Kinexys는 매일 수십억 달러 규모의 거래를 처리한다. 이러한 기사 제목만 보면 당장이라도 산업 구조가 빠르게 전환되고 있는 것처럼 보인다.

하지만 이러한 지표들은 표면적인 현상만을 측정할 뿐이다. 허가형 원장(Permissioned Ledger) 위에서만 작동하고, 장외거래(OTC)를 통한 수동 상환이 필수적이며, 발행자의 승인 없이는 자산 이전이 불가능하고 디파이(DeFi) 연동조차 없는 토큰화 자산은 사실상 '블록체인 영수증'이 붙은 전통 증권과 다를 바 없다. 즉, 데이터 계층만 추가되었을 뿐 자산의 실질적인 작동 방식은 전혀 바뀌지 않은 것이다.

이 보고서는 초기 단계의 토큰화와 실질적인 기능을 갖춘 온체인 시장 인프라를 구분하는 프레임워크를 제시한다. 판테라(Pantera)는 DeFiLlama와 RWA.xyz 등 공개된 데이터를 취합해 593개 토큰화 자산 데이터베이스를 구축했으며, 시장 가치가 확인되는 자산을 일관된 기준으로 평가했다. 각 자산은 온체인 성숙도를 나타내는 세 가지 차원에서 점수를 받았다. 이 평가의 핵심 질문은 단순하다. "토큰화 시장은 현재 어디까지 진전되었으며, 어떤 영역이 아직 신문을 웹사이트에 단순히 복제해 놓은 초기 단계에 머물러 있는가?"

따라서 본 보고서는 토큰화의 존재 여부를 묻기보다는, 어떤 상품이 여전히 기존 금융의 '디지털 복제물'에 불과하며 어떤 상품이 '온체인 시장만이 제공할 수 있는 독자적인 기능'을 창출하기 시작했는지에 주목한다.

이 보고서의 주요 독자는 은행 및 자산운용사의 디지털 자산 책임자다. 이들은 토큰화 인프라를 직접 구축할지 외부 솔루션을 도입할지 결정해야 하는 위치에 있다. 이 데이터는 자사 상품의 시장 내 위치를 파악하고, 진정한 의미의 진입장벽(경쟁 해자)이 형성되는 지점을 파악하는 데 유용한 지표가 될 것이다. 또한, 크립토 네이티브 개발자들에게는 특정 자산군과 생애주기 단계에서 현재 상태와 미래의 잠재력 사이의 간극이 가장 큰 영역이 어디인지 보여주는 나침반이 될 것이다.

4. 방법론

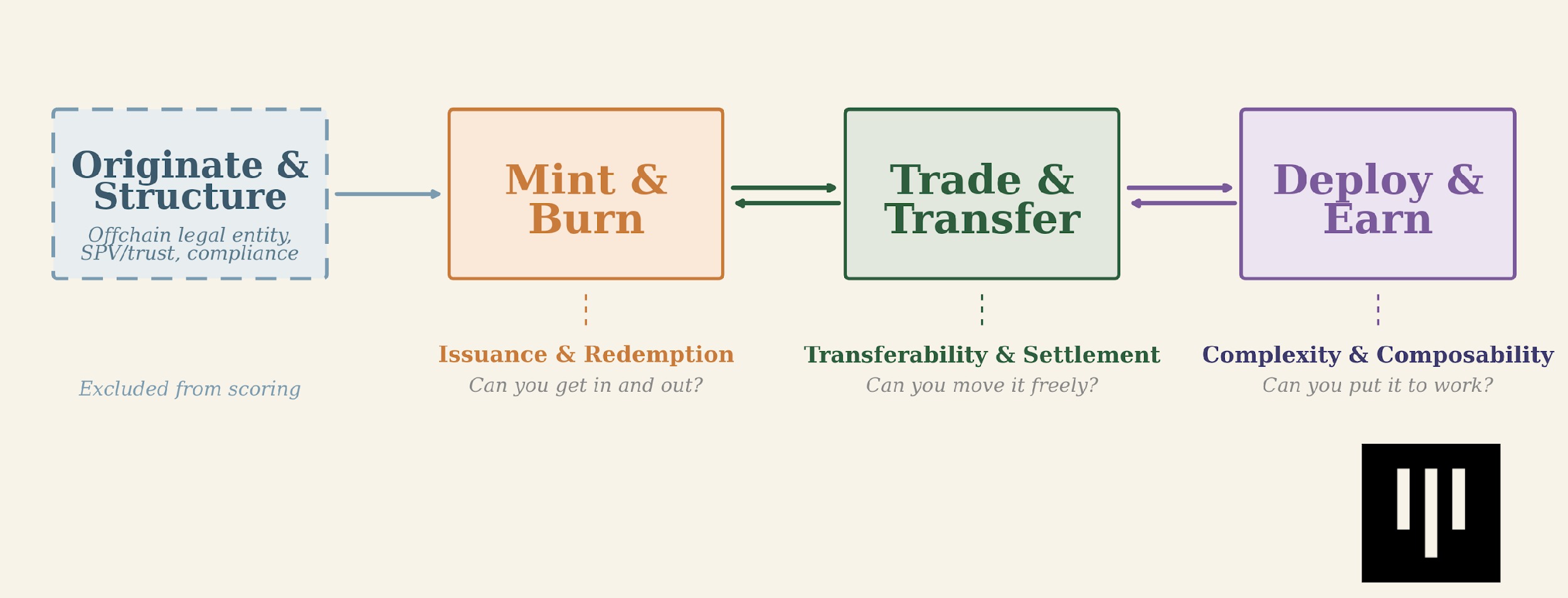

4.1 토큰화 자산의 생애주기

이 보고서는 토큰화 자산의 생애주기를 선형적인 흐름으로 분석한다. 그 시작점은 '발행 설계 및 구조화'다. 이는 법인 설립, 특수목적기구(SPV) 또는 신탁, 등록 등 오프체인에서의 법적 설정을 의미한다. 다만 이 단계는 현재 점수 산정 기준에서는 제외했다. 중요도가 떨어져서가 아니라, 관할권별 차이가 크고 시장 규칙이 아직 확립되지 않아 일관된 평가가 어렵기 때문이다. 물론 장기적인 관점에서는 달라져야 한다. 규제가 명확해지고 시장 구조가 표준화되면, 법적 설계는 토큰화 상품을 구분 짓는 핵심 요소가 될 것이다. 소유권, 이전 제한, 지급불능 처리, 상환 청구권 등이 법적 구조에 얼마나 네이티브하게 반영되는지가 향후 온체인 메커니즘만큼 중요해질 것이다. 현재로서는 법적 구조를 필수적인 배경으로 두되, 자산 간 비교가 명확한 '운영(Operation)' 차원에 초점을 맞췄다.

아래의 생애주기 흐름은 오프체인 발행 설계에서 평가 대상인 세 가지 온체인 단계로 넘어가는 과정을 보여준다:

그림 1. 토큰화 자산의 생애주기와 토큰화 진행 지수 차원

평가 대상이 되는 세 가지 온체인 단계는 발행부터 결제, 활용까지 연속적으로 이어진다. 발행 및 소각(Mint & Burn)은 토큰의 생성과 소멸을 의미한다. 거래 및 이전(Trade & Transfer)은 토큰이 얼마나 자유롭게 이동하며, 누가 권위 있는 원장(Ledger)을 통제하는지 평가한다. 배치 및 조합(Deploy & Earn)은 자율 인프라의 지원 수준과 디파이(DeFi) 생태계에 얼마나 깊이 통합되어 있는지를 본다. 각 단계는 이전 단계의 성숙도를 기반으로 축적된다.(예: Aave 컨트랙트로 토큰을 전송할 수 없다면, 당연히 Aave에 해당 자산을 예치할 수도 없다.)

4.2 토큰화 진행 지수(TPI)의 세 가지 차원

본 보고서는 자율성과 온체인 네이티브 수준을 다음 세 가지 측면에서 평가한다.

- 발행 및 상환(Issuance & Redemption): 자산을 더 자율적이고 대칭적인 온체인 메커니즘으로 발행 및 회수할 수 있는가?

- 이전 가능성 및 결제(Transferability & Settlement): 블록체인이 권위 있는 관리 및 결제 계층인가, 아니면 단순히 오프체인 원장을 반영하는 기록에 불과한가?

- 복잡도 및 결합성(Complexity & Composability): 스마트 컨트랙트 인프라를 통해 온체인에서 자산을 활용하고 복합적인 수익 구조를 창출할 수 있는가?

토큰화 진행 지수는 각 자산을 위 세 가지 독립적인 차원에서 1~5점으로 평가한다. 한 토큰이 이전 가능성에서는 높은 점수를 받더라도 결합성에서는 낮은 점수를 받을 수 있다. 최종 종합 점수는 이 세 가지 점수의 산술 평균으로 산출된다.

4.3 점수 기준표: 각 단계의 의미

개념을 측정 가능한 지표로 전환하기 위해, 본 보고서는 토큰화 자산의 생애주기를 점수화 프레임워크로 변환했다. 이 평가의 목적은 단순히 복잡성 자체를 높게 평가하려는 것이 아니라, 온체인 시스템이 실제로 오프체인 프로세스를 대체하기 시작하는 구간을 분리해 내는 데 있다. 각 평가 기준은 각기 다른 형태의 진전을 포착하도록 설계되었다. 즉, 발행과 상환이 얼마나 대칭적으로 이루어지는지, 블록체인이 자산 이동 및 결제의 권위 있는 원장 역할을 하는지, 자산이 프로그래밍 가능한 온체인 인프라에 배치(활용)될 수 있는지를 평가한다.

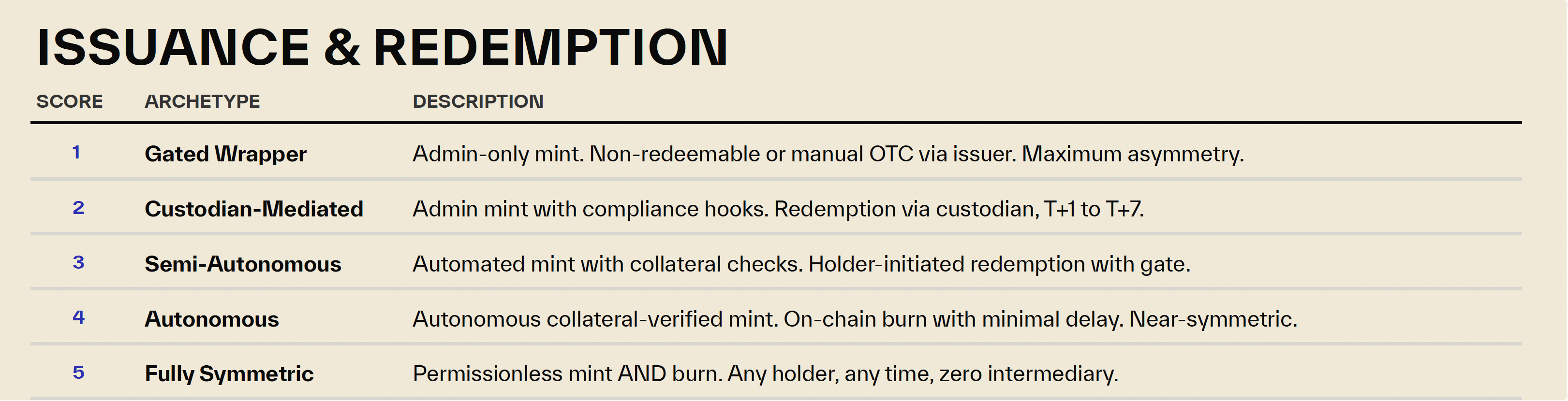

표 1. 발행 및 상환(Issuance & Redemption) 점수 기준

표 2. 이전 가능성 및 결제(Transferability & Settlement) 점수 기준

표 3. 복잡도 및 결합성 점수 기준

4.4 세 가지 티어: 래퍼, 하이브리드, 네이티브

TPI를 시장 전체 관점에서 쉽게 해석할 수 있도록, 위 세 가지 차원의 종합 평균 점수를 기준으로 자산을 크게 세 가지 티어로 분류했다. 이 분류법의 목적은 개별 점수들을 보다 직관적인 시각으로 변환하여, 각 자산이 '단순한 디지털 포장지'에서 '진정한 네이티브 온체인 금융 상품'으로 나아가는 여정 중 어디에 위치하는지를 보여주기 위함이다.

세 가지 차원의 평균인 종합 TPI 점수를 티어 분류 기준으로 활용한다:

표 4. 토큰화의 세 가지 티어(종합 TPI 점수 기준)

이러한 기준점은 기술적 성숙도가 완벽하게 일정한 계단식으로 발전한다는 것을 의미하지 않는다. 오히려 자산의 생애주기 중 얼마나 많은 부분이 실제로 온체인으로 성공적으로 이전되었는가를 요약하는 실용적인 접근법이다.

- 래퍼(Wrapper) : 이 토큰은 주로 오프체인에서 커스터디, 상환, 관리되는 기초 자산의 '디지털 영수증'으로 기능한다. 블록체인이 유통이나 가시성을 개선할 수는 있지만, 자산을 운영하는 권위 있는 주체는 아니다.

- 하이브리드(Hybrid) : 발행, 이전, 결제 또는 제한적 수준의 결합성 등 생애주기의 일부가 온체인으로 이동했다. 그러나 가장 결정적인 기능들은 여전히 오프체인 중개자, 법적 절차, 또는 사람의 수동 통제에 의존한다.

- 네이티브(Native) : 자산 자체가 온체인에서 주도적으로 작동하도록 설계되었다. 발행, 이전, 결제 및 자산 관리의 상당 부분이 스마트 컨트랙트에 의해 통제되며, 오프체인 운영 인프라에 대한 의존도가 극히 낮다.

이 티어 분류는 TPI 데이터 위에 얹은 '해석적 프레임워크'로 보아야 하며, 각 차원별 세부 점수를 대체하는 것은 아니다. 두 자산이 같은 티어에 속하더라도 그 이유는 상이할 수 있다. 예를 들어, 어떤 자산은 이전 가능성은 뛰어나지만 상환 기능이 약할 수 있고, 다른 자산은 결합성은 높지만 운영상 제약이 강할 수 있다. 즉, 티어 라벨은 시장이 현재 '어디에' 있는지를 직관적으로 요약하고, 차원별 점수는 '왜' 그 위치에 있는지를 구체적으로 설명해 준다.

5. 데이터

본 분석은 전체 593개 자산 중 점수가 산정된 542개 자산을 대상으로 한다(최근 추가된 51개 자산은 파일럿 또는 발표 단계로 아직 실제 운영 전이므로 평가에서 제외했다).

자산별 데이터는 RWA.xyz, DeFiLlama, 프로토콜 문서 및 공개된 뉴스/리서치 자료를 취합해 구축했다. TVL 및 운용자산(AUM) 수치는 2026년 1분기 기준 RWA.xyz와 DeFiLlama의 데이터를 활용했다. 네트워크 배포 데이터는 Etherscan, Solscan, Polygonscan, Basescan의 스마트 컨트랙트 검증을 기준으로 삼았다. 이러한 출처들을 종합하여 브릿지 토큰 시가총액, AUM, 온체인 및 활성 시가총액 등 다양한 시장 가치 지표를 단일한 데이터 계층으로 통합했다. 이후 이를 출시일, 스폰서, 플랫폼, 관할권, 뉴스 메타데이터 등과 결합하고 표준화하여 자산별 데이터베이스를 완성했다.

또한 디파이(DeFi) 결합성 논의를 위해 Nexus Data Labs의 방법론에서 착안하여, DeFiLlama의 '디파이 활성 TVL(DeFi Active TVL)' 지표를 온체인 상의 생산적 TVL 측정 기준으로 활용했다.

자산군 분류를 표준화하는 것은 데이터셋 구축 과정에서 가장 까다로운 작업 중 하나였다. 다양한 출처의 분류 기준을 조율하여, 전체 시장을 다음 11개 자산군으로 정리했다:

- 스테이블코인(Stablecoins): 발행자 보증 스테이블코인, 프로토콜 발행 스테이블코인, 합성 달러(Synthetic dollars) 및 수익 창출형 스테이블코인 구조를 포함한 법정화폐 연동 토큰화 자산.

- 미국 국채(Treasuries): 미국 국채, 단기 국채(T-bills), 국채 기반 머니마켓펀드(MMF) 및 관련 정부 증권에 대한 토큰화 노출.

- 미국 외 정부채(non-US Government Debt): 길트(Gilts), 디지털 국채, 미국 외 정부 단기 자금 시장 상품을 포함한 미국 외 주권 또는 준주권 채권.

- 토큰화 주식(Tokenized Stocks): 상장 주식, ETF, 주가 지수 및 기타 주식 연계 상품에 대한 토큰화 노출.

- 프라이빗 크레딧(Private Credit): 직접 대출, 인보이스 팩토링, 무역 금융, 산업 금융, 매출 채권, 자산 유동화 대출 및 다변화 대출 전략 등을 포함한 민간 신용 노출.

- 프라이빗 에쿼티(Private Equity): 비상장 기업 지분, 벤처 펀드, 세컨더리 펀드 및 기타 비상장 시장 소유권 구조.

- 원자재(Commodities): 금속, 에너지, 탄소 배출권, 원자재 ETF 등 실물 원자재 또는 원자재 연계 상품.

- 회사채(Corp. Bonds): 디지털 채권, 구조화 채권, 신주인수권(Warrant), 회사채 ETF 등 회사채 및 관련 신용 상품.

- 액티브 운용 전략(Active Strategies): 단일 고정 자산이 아니라 적극적인 운용 전략에 따라 수익이 결정되는 토큰화 펀드 또는 볼트(Vault) 구조.

- 부동산(Real Estate): 부동산 자산, 부동산 특수목적기구(SPV), 임대 포트폴리오 및 조각 투자 부동산 상품에 대한 소유권 또는 경제적 노출.

- RWA 인프라(RWA Infra): 최종 자산 자체가 아니라, 토큰화 자산을 가능하게 하는 플랫폼, 발행 레일, 결제 시스템, 상호운용성 계층, 컴플라이언스 계층 및 기타 인프라.

5.1 시장은 래핑(Wrapping) 단계에 있으며 하이브리드로 전환 중이다

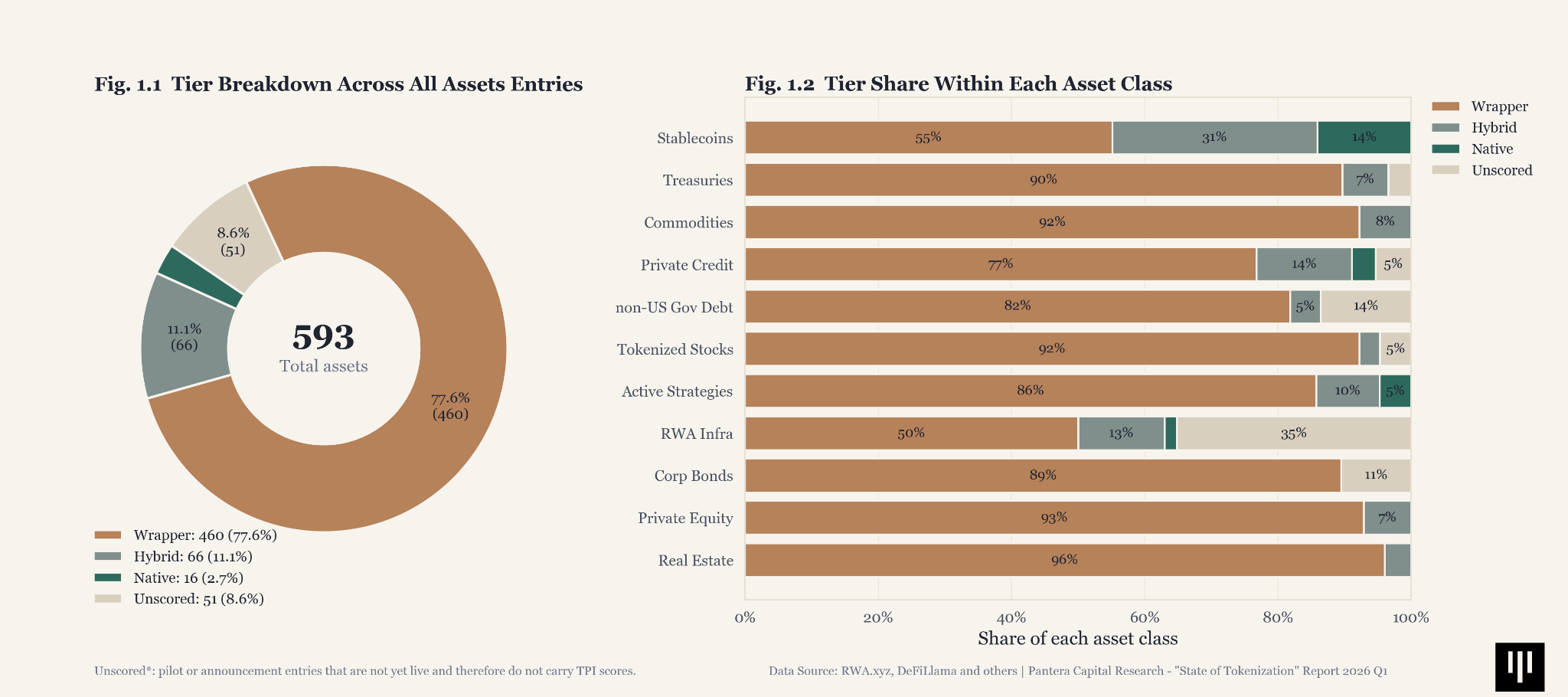

그림 1. 자산군별 전체 TPI 티어 비중 (자산 수 기준)

추적된 전체 자산 중 약 77.6%가 래퍼 구간에 속하며, 11.1%만이 하이브리드, 단 2.7%만이 네이티브 티어에 도달했다. 즉, 토큰화는 자산의 '표현 방식' 면에서는 규모를 이뤘지만, 완전한 '온체인 기능성' 측면에서는 아직 규모에 도달하지 못했다. 점차 많은 자산이 다음 단계로 이동하고 있음에도 불구하고, 시장의 무게 중심은 여전히 오프체인에 머물러 있다.

스테이블코인은 14%의 자산이 네이티브 단계에 도달한 가장 진보된 자산군이자 명백한 예외 사례다. 이 자산군은 가장 두터운 하이브리드 집단과 가장 큰 네이티브 비중을 보유하고 있으며, 액티브 운용 전략과 프라이빗 크레딧이 그 뒤를 잇고 있다.

반면 미국 국채, 원자재, 프라이빗 에쿼티는 하이브리드 구조로 이동하는 초기 움직임을 보이고 있으나, 전반적으로는 여전히 래퍼 성향이 강하다.

RWA 인프라는 별도의 특수 범주로 다룬다. 다른 자산군과 동일한 방식으로 시장 가치를 비교할 수 있는 엄밀한 의미의 자산군은 아니지만, 가용한 정보를 바탕으로 토큰화 진행 지수 평가를 진행했다. 이 범주에는 향후 예정된 파일럿 프로그램과 발표 단계의 프로젝트가 다수 포함되어 있는데, 이는 RWA 생태계를 뒷받침할 인프라와 법적 토대가 여전히 활발하게 구축되고 있음을 시사한다.

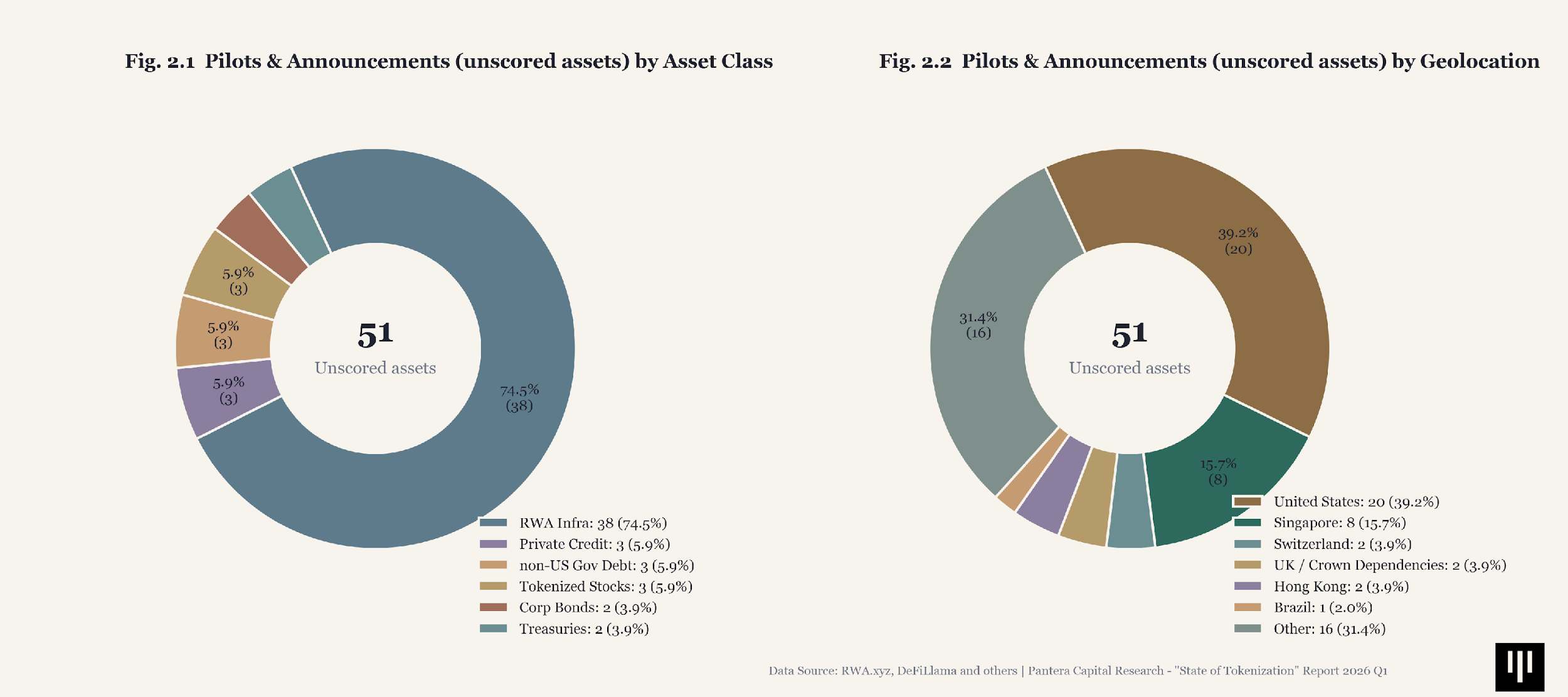

아래에서는 데이터셋에서 점수가 매겨지지 않은 51개 자산을 요약한다. 이들은 주로 파일럿 프로그램 및 발표 단계의 RWA 출시에 해당한다. 대부분 RWA 인프라 범주에 집중되어 있으며, 여러 관할권에 걸쳐 지리적으로 다양하게 분포되어 있다.

그림 2. 예정된 RWA 파일럿의 자산군 및 지역 분포

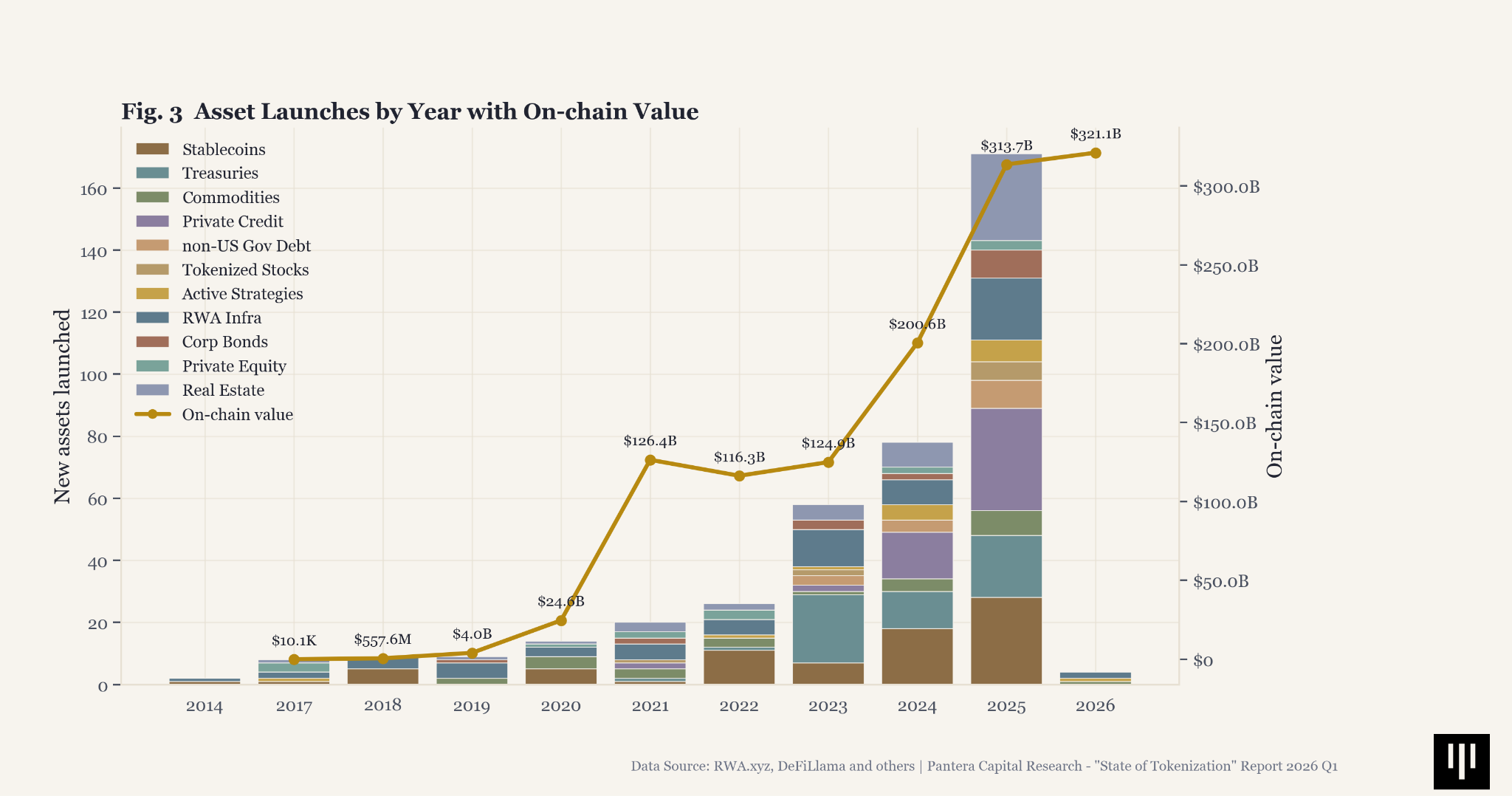

5.2 2025년, 자산 출시 및 시장 규모 최고치 경신

2025년 신규 토큰화 자산은 168개로, 2024년(78개) 대비 115% 증가했다. 2023년부터 2025년까지의 이 가파른 가속은 모든 주요 기관이 토큰화 상품을 확보하려 서두르는 기관들의 포모(FOMO)를 반영한다. 그러나 종합 TPI 점수는 이에 비례하여 상승하지 않았다. 시장은 질적으로 깊어지기보다는 양적으로 넓어지고 있다. 신규 진입자들은 토큰화 자산의 기능적 한계를 넓히기보다는 기존의 1단계 래퍼 패턴을 답습하는 데 집중하고 있다.

그림 3. 연도별 자산 출시 수 및 총 시장 가치

그림 3의 데이터에서 명확하게 확인할 수 있는 부분은 발행이 시장 전반에 고르게 분포되지 않고 특정 자산군에 집중되었다는 점이다. 데이터셋 기준 가장 최근 두 전체 출시 연도인 2024년과 2025년을 살펴보면, 프라이빗 크레딧이 48건으로 가장 많은 출시를 기록했고, 스테이블코인이 46건으로 그 뒤를 바짝 이었으며, 부동산(36건)과 미국 국채(32건)가 차례로 뒤따랐다.

자산의 다양화와 더불어 가치 측면에서도 시장은 빠르게 몸집을 키웠다. 총 추적 가치는 2024년 약 2,006억 달러에서 2025년 3,137억 달러로 증가했으며, 2026년 최신 기준 약 3,211억 달러에 달한다. 2024년 대비 약 1,205억 달러(약 60%)의 성장을 이룬 셈이며, 이는 토큰화가 단순히 자산 개수만 늘리는 것이 아니라 전체 가치 측면에서도 유의미하게 복리 성장을 이루고 있음을 보여준다.

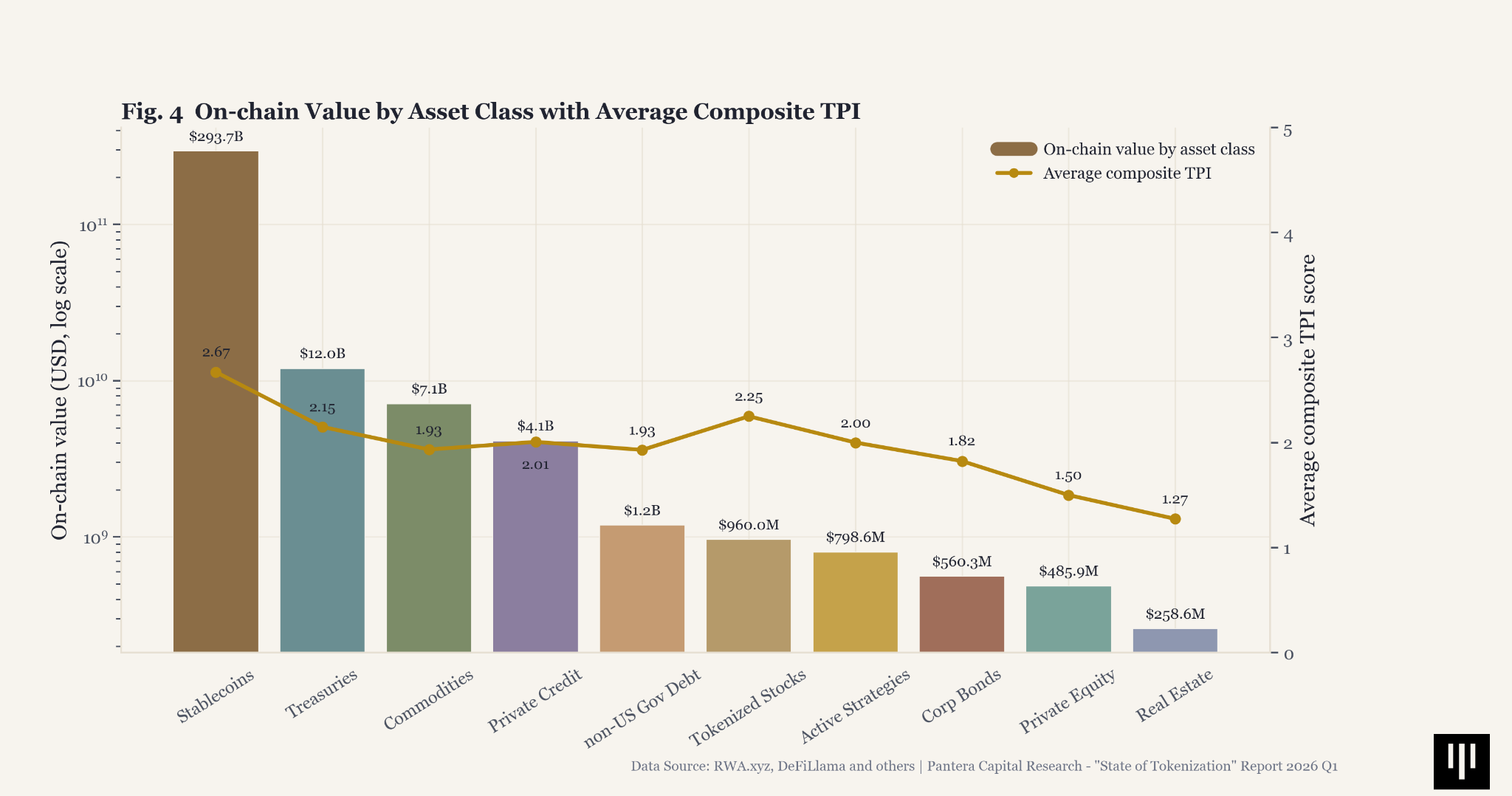

5.3 총 시장 가치의 91.6%(2,930억 달러)를 차지하는 스테이블코인

스테이블코인은 집계 가능한 전체 시장 규모(3,199억 달러) 중 2,930억 달러 이상을 차지하며, 약 91.6%라는 압도적인 비중을 자랑한다. 미국 국채는 온체인 수익률에 대한 기관들의 수요에 힘입어 약 120억 달러 규모로 성장했다.

원자재 자산군 역시 약 71억 달러로 급증했으나, 이는 2025년 금값 상승의 영향이 컸다. 즉, 온체인으로 유입된 신규 자산의 증가라기보다는 기존 토큰화 금 상품의 기초 자산 가치 상승에 기인한 바가 크다.

반면 프라이빗 에쿼티, 부동산, 회사채 등 롱테일(Long-tail) 자산군들은 AUM 기준으로 여전히 미미한 수준이다. 시장의 가치는 화려한 발표가 잦은 자산군이 아니라, 온체인 성숙도에 가장 먼저 도달한 자산군에 집중되어 있다.

그림 4. 로그 스케일 기준 자산군별 총가치

5.4 기관 주도 하에 120억 달러로 성장한 미국 국채, 온체인 2위 자산 부상

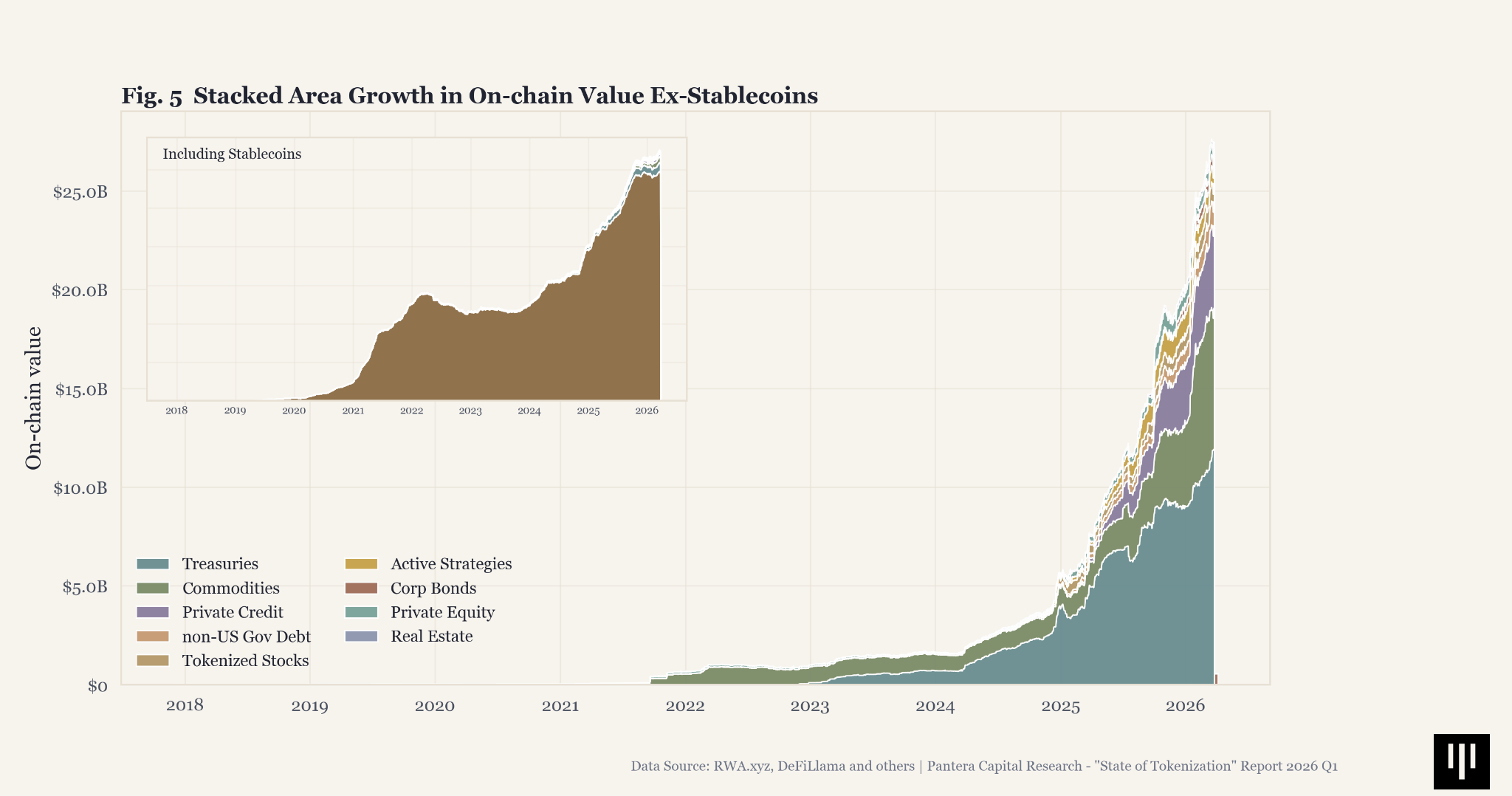

토큰화 미국 국채(Treasuries)는 기관 토큰화 시장에서 가장 눈에 띄는 성공 사례다. 2021년 0에 가깝던 시장이 2026년 약 120억 달러로 폭발적으로 성장했다. 최근 몇 달간 디파이 수익률이 낮게 유지되고 일부의 경우 미 국채 수익률을 하회하면서, 토큰화 국채가 자본의 매력적인 '온체인 피난처'로 부상한 것이 주요인으로 분석된다. 폭발적인 성장에도 불구하고 TPI 분석에 따르면 국채 상품의 대다수는 여전히 커스터디 매개 상환과 오프체인 우선 원장 구조를 가진 1단계 래퍼에 머물러 있다.

그림 5. 온체인 가치 기준 토큰화 시장 성장

이러한 성장은 소규모 실험이 아닌 거대 금융 기관들이 주도하고 있다. 데이터셋 내 최대 국채 상품은 블랙록(BUIDL, 약 21억 달러), 프랭클린 템플턴(FOBXX/BENJI, 약 10억 달러), Janus Henderson/Anemoy(약 10억 달러), WisdomTree(WTGXX, 약 7.52억 달러), Fidelity(FDIT, 약 1.62억 달러) 등이다. 이는 토큰화 국채가 기관들의 가장 확실한 '교두보'가 되었음을 시사한다. 대형 금융사들은 심층적인 네이티브 기능이 완비되기 전이더라도, 익숙한 단기 달러 상품을 Securitize, Centrifuge, Libeara 같은 전문 발행 파트너를 통해 온체인으로 가져오는 방식에 편안함을 느끼고 있다.

기관의 움직임은 국채를 넘어 확장 중이다. 프라이빗 크레딧 부문에서는 Apollo(약 1.31억 달러)가 등장했고, Janus Henderson은 Centrifuge 생태계를 통한 구조화 신용 상품을 선보였다. 스테이블코인에서는 Société Générale-FORGE의 EURCV가 대형 은행이 직접 발행한 토큰화 현금 상품의 초기 사례로 꼽힌다. 전반적으로 대형 기관들은 완전한 온체인 네이티브 구조를 새롭게 구축하기보다, 익숙한 기존 상품을 토큰화 전문 파트너에 의탁하여 진입하는 전략을 취하고 있다.

5.5 성장세의 분화: 포화 상태의 자산군과 새롭게 부상하는 자산군

자산군별 성장 곡선을 보면 토큰화 시장이 직선적으로 채택되는 것이 아니라 사이클을 타는 시장임을 알 수 있다. RWA 시장은 오래전부터 존재했지만, 2022년의 하락장은 이 시장 역시 전체 크립토 침체기로부터 자유롭지 못함을 보여주었다. 현 사이클에서 주목할 점은 바닥을 찍은 후의 반등 모멘텀이다. 대다수 주요 자산군에서 총가치가 다시 상승세를 타기 시작했으며, 이는 토큰화가 일회성 실험을 넘어 지속 가능한 시장 구조로 자리 잡고 있음을 시사한다.

스테이블코인과 액티브 운용 전략은 이 반등 국면에서 가장 먼저, 그리고 빠르게 성장한 자산군이었으나, 최근 들어 그 궤적이 다소 완만해지고 있다. 반면 프라이빗 에쿼티와 원자재는 최근 2년간 가장 강력한 성장세를 보이며 아직 뚜렷한 둔화 조짐을 보이지 않고 있다.

그림 6. 온체인 가치 기준 자산군별 전년 대비 성장률

미국 국채와 토큰화 주식은 2022년 이후 본격화된 비교적 최신 트렌드지만, 초기 돌파 이후 곡선이 평탄해지고 있어 카테고리 포화가 빠르게 진행되었을 가능성을 암시한다.

반면 부동산과 미국 외 정부채는 아직 도입 초기 단계다. 성장 이력이 짧아 장기 트렌드로 확언하기는 이르나, 가치 기반이 점차 형성되고 있다는 점에서 유망한 영역이다.

회사채는 2025년에야 데이터 상단에 등장한 가장 초기 단계의 자산군이다. 최근에야 지표에 잡히기 시작했지만, 기반 자체가 작아 향후 가장 강하게 부상할 수 있는 세그먼트 중 하나로 꼽힌다.

5.6 시장 규모와 TPI 점수의 동조화 시작

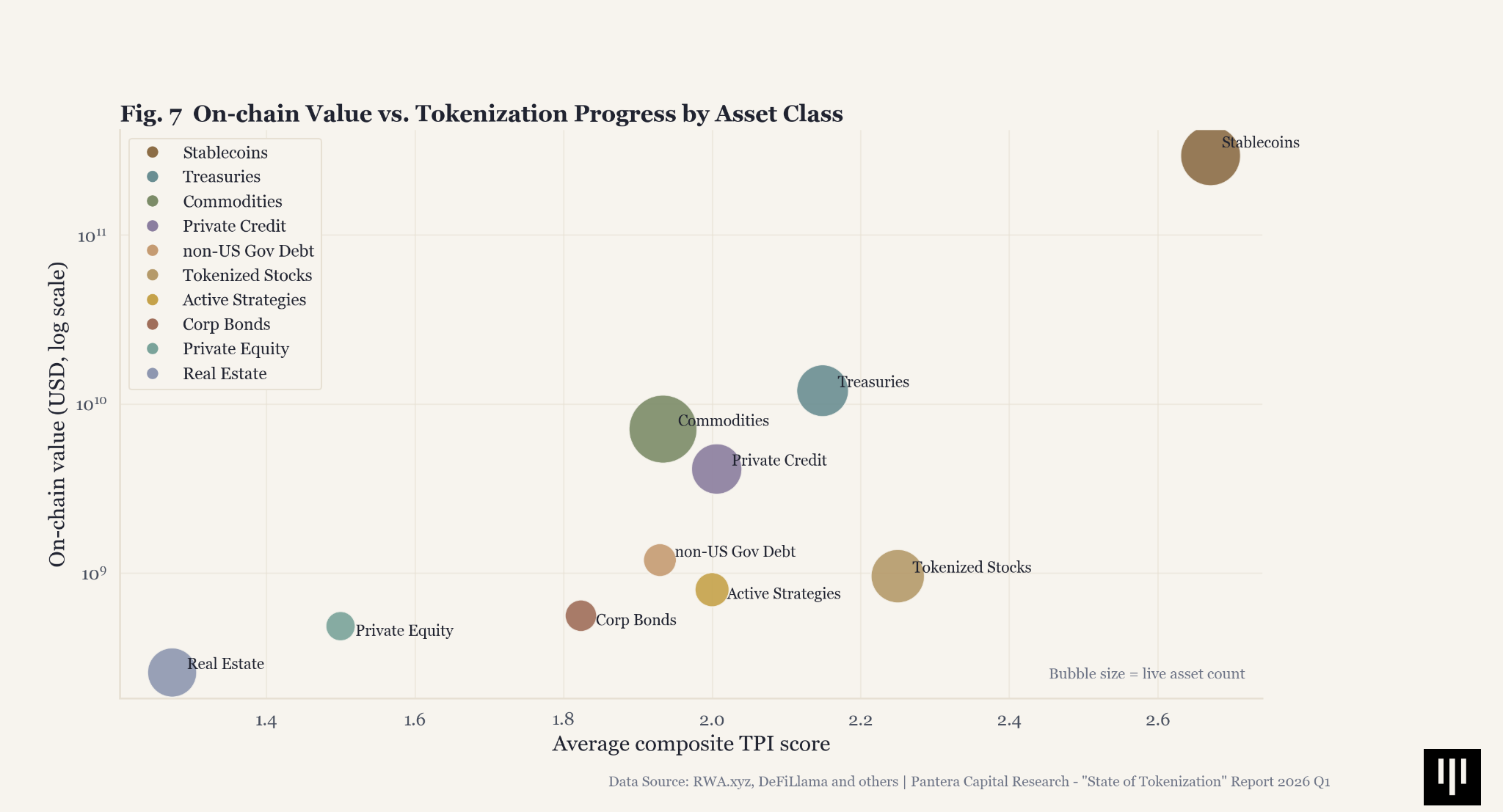

자산군별 평균 TPI 종합 점수(X축)와 총예치금액(Y축, 로그 스케일)을 매핑해 보면, 시장 규모와 토큰화 진척도가 더 이상 개별적으로 움직이지 않음을 알 수 있다. 자산군 수준에서 뚜렷한 양의 상관관계가 관찰된다. 시장 가치가 큰 카테고리일수록 평균 TPI 점수도 다소 높은 경향을 보인다. 스테이블코인은 두 축 모두에서 가장 앞서 있으며, 미국 국채 역시 대부분의 자산군보다 큰 규모와 상대적으로 높은 성숙도를 동시에 보여준다.

그림 7. 자산군별 온체인 가치와 토큰화 진행 수준

반대편에 있는 부동산과 프라이빗 에쿼티는 가치와 기술적 진전 모두 낮은 위치에 머물러 있는데, 이는 여전히 오프체인 법률, 커스터디, 관리 워크플로우에 크게 의존하고 있음을 재확인시켜 준다. 다만 이 관계는 아직 선형적이라기보다는 방향성을 띠는 수준이다. 원자재와 프라이빗 크레딧은 유의미한 가치를 축적했지만, 아직 높은 TPI 영역에 진입하지는 못했다. 즉, 자본은 점차 구조적으로 탄탄한 설계를 선호하기 시작했으나, 완전한 온체인 성숙도에 도달하는 속도보다 규모가 확장되는 속도가 훨씬 빠른 상태다.

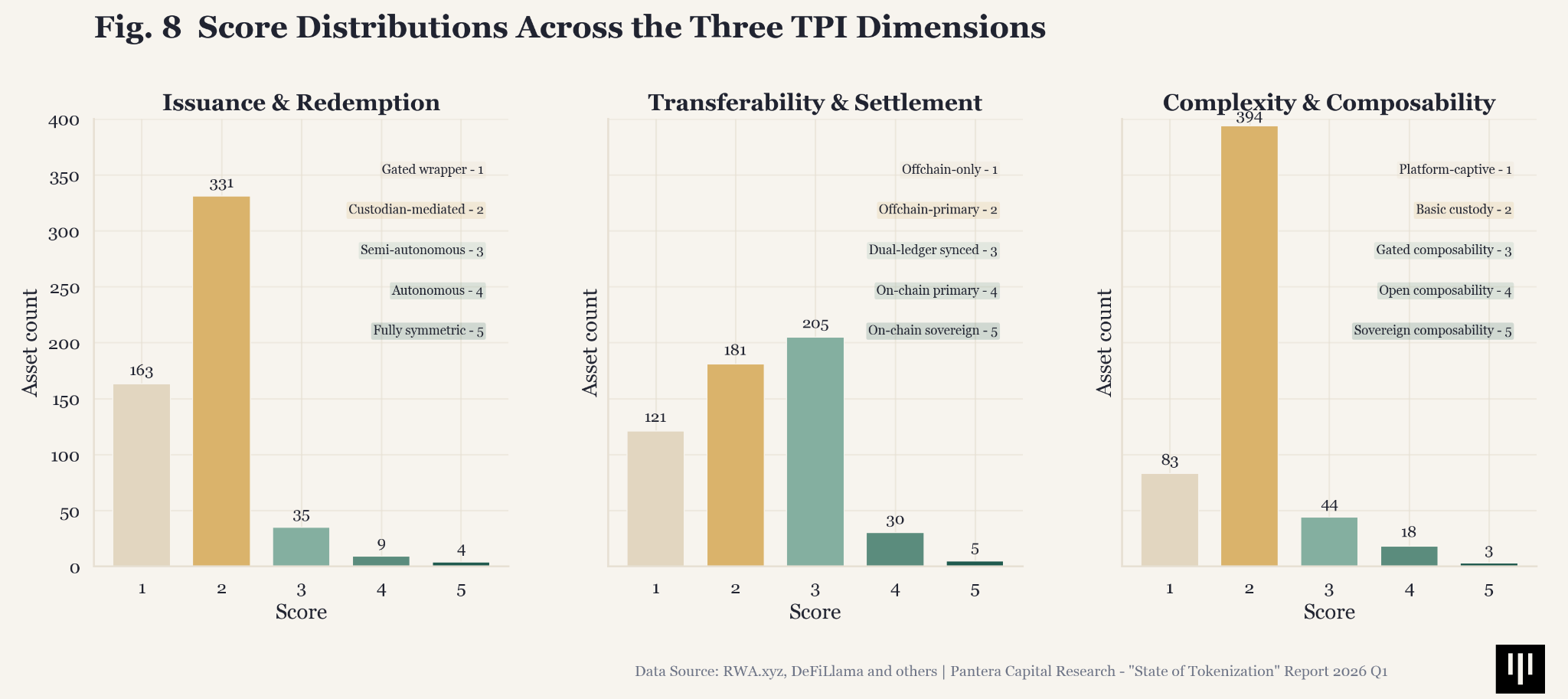

5.7 토큰화 자산의 91%, 여전히 제한적인 발행 및 상환 구조

점수 분포를 보면 시장은 세 가지 TPI 차원 모두에서 여전히 하위권에 집중되어 있으며, 특히 '발행 및 상환'이 가장 심각한 병목 지점이다. 최신 데이터셋 542개 자산 중 91.1%(494개)가 발행/상환 부문에서 1~2점을 기록했다. 즉, 관리자가 통제하는 발행과 커스터디를 거치는 수동 상환이 여전히 표준이라는 뜻이다. 4~5점에 도달한 자산은 단 13개(2.4%)에 불과해, 진정으로 자율적이고 대칭적인 발행/소각 모델은 극히 드물다.

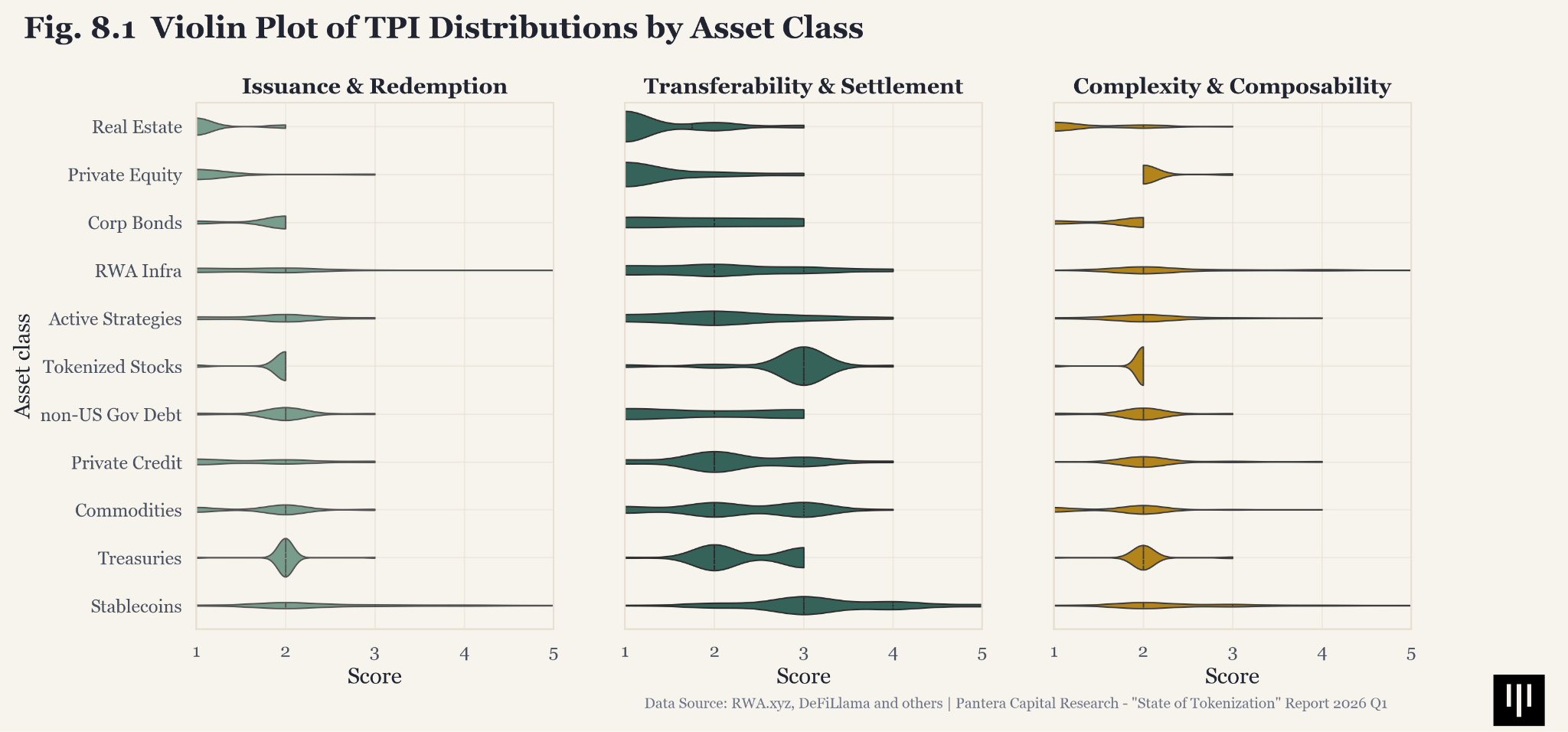

이전 가능성 및 결제 부문은 상대적으로 고르게 퍼져 있다. 37.8%(205개 자산)가 3점에 도달했는데, 이는 토큰이 온체인에서 이동할 수는 있지만 블록체인이 유일한 권위 있는 원장은 아닌 '이중 원장(Dual-ledger)' 중간 지대가 널리 형성되고 있음을 보여준다. 복잡도 및 결합성은 훨씬 압축되어 있다. 72.7%(394개 자산)가 여전히 2점에 머물러 있으며, 4~5점에 도달한 자산은 3.9%(21개)에 불과하다. 대다수의 토큰화 상품이 심층적으로 프로그래밍 가능한 온체인 금융 요소라기보다는 단순한 래퍼로 존재함을 다시금 확인시켜 준다. 자산군별 전체 분포는 부록의 바이올린 차트(그림 8.1)에 첨부했다.

그림 8. 세 가지 TPI 차원별 점수 분포

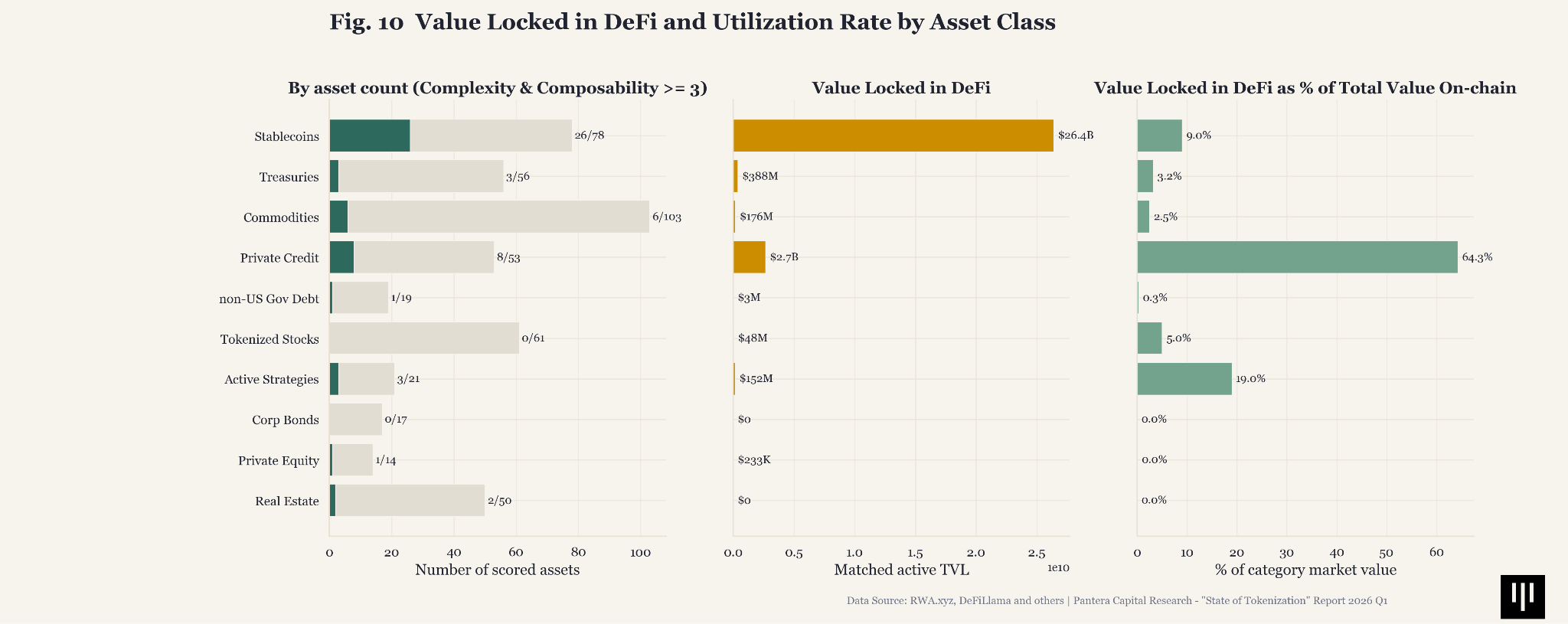

5.8 프라이빗 크레딧, 디파이(DeFi) 활용률 64.3%로 선두

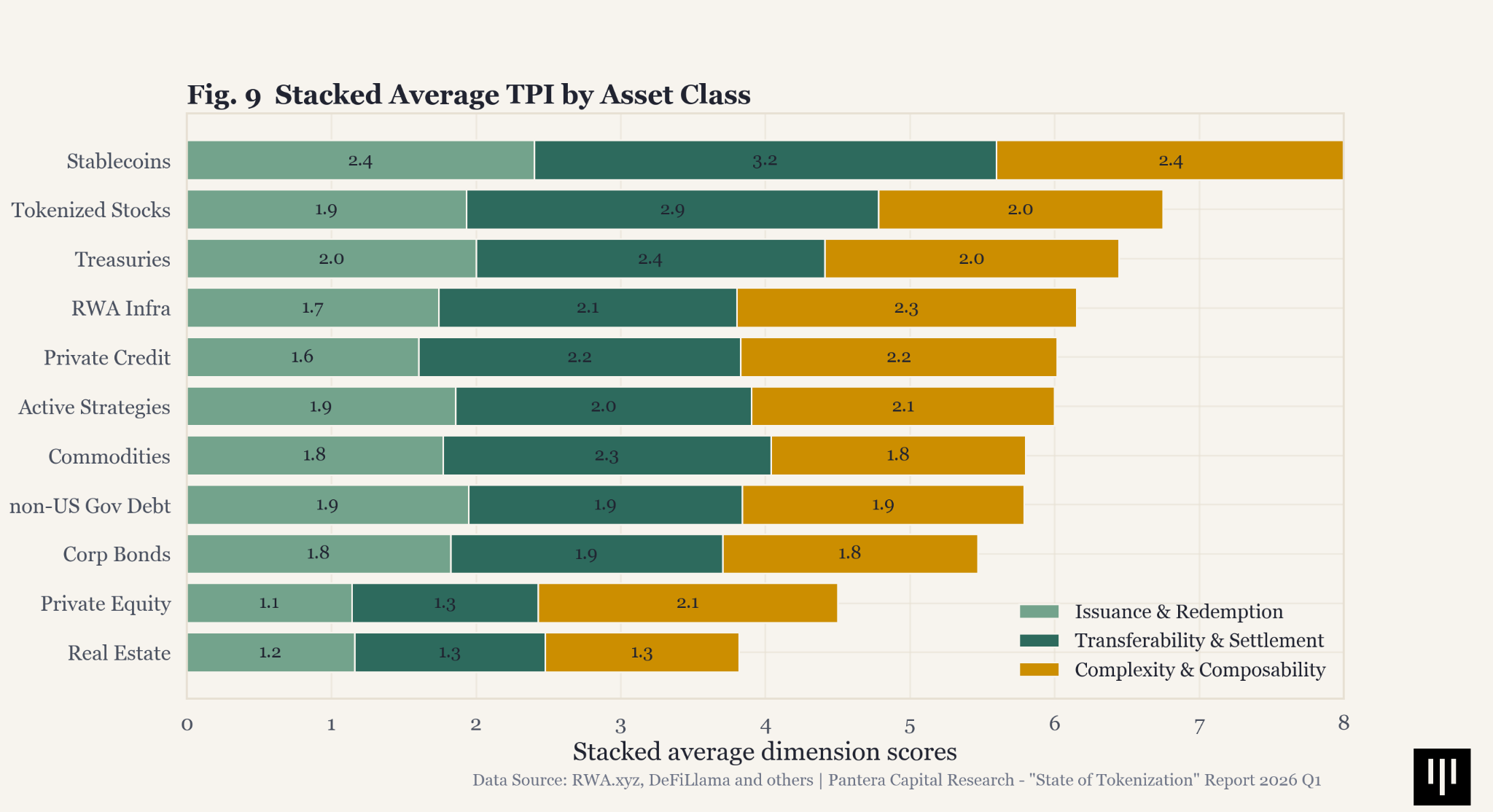

TPI 점수를 자산군별로 세분화하면 스테이블코인이 세 차원 모두에서 선두를 달린다. 특히 '이전 가능성 및 결제' 부문은 3.2점으로 매우 강세를 보이는데, 이는 멀티체인 배포 환경과 점차 '온체인 우선(On-chain-primary)' 원장 구조로 이동하고 있는 흐름을 반영한다. 토큰화 주식과 미국 국채가 비교적 균형 잡힌 프로필로 그 뒤를 잇는다. 반면, 최하위권인 부동산과 프라이빗 에쿼티는 플랫폼 종속적이고 오프체인에 국한된(Offchain-only) 아키텍처의 한계를 여실히 드러내며 종합 점수 1.5점 미만으로 크게 뒤처져 있다.

부록에 각 자산군 데이터 샘플에 대한 분포도인 바이올린 차트를 첨부했다.

그림 9. 자산군별 TPI 분석 (차원별 누적)

전체 자산군 중 유의미한 디파이 통합의 기준점으로 삼는 '복잡도 및 결합성(Complexity & Composability)' 점수 3점 이상에 도달한 비율은 단 10.6%에 불과하다. 이는 대부분의 토큰화 자산이 온체인 상에서 생산적인 금융 구성요소라기보다는 여전히 유통을 위한 래퍼(wrapper) 형태로 존재한다는 점을 확인시켜 준다.

절대적인 금액 기준으로는 스테이블코인이 여전히 압도적이며, 약 264억 달러가 디파이에 예치되어 다른 모든 범주를 크게 앞서고 있다. 그러나 더 시사하는 바가 큰 신호는 각 범주 내의 침투율이며, 최신 데이터는 다소 놀라운 지점을 가리킨다. 프라이빗 크레딧은 전체 시장 가치 중 64.3%가 활성 디파이 총예치금액(TVL)으로 나타나 데이터셋에서 디파이 결합성이 가장 높은 자산군이 되었으며, 액티브 운용 전략이 19.0%로 그 뒤를 이었다. 반면 스테이블코인은 압도적인 절대 규모에도 불구하고 이 지표에서는 9.0%로 훨씬 낮은 순위를 기록했다.

여기서 주의해야 할 중요한 뉘앙스는 이 두 신호가 서로 다른 것을 측정하고 있다는 점이다. TPI 차트는 자산 단위의 평균 점수이지만, 디파이 활용률은 달러 금액 단위로 측정된다. 그 결과 프라이빗 크레딧 같은 자산군은 평균 TPI 점수가 중간 수준에 머물면서도 매우 높은 디파이 침투율을 보일 수 있다.

한 가지 이유는 집중도다. 프라이빗 크레딧에서 디파이 사용은 주로 소수의 프로토콜과 상품에 집중되어 있다. 예를 들어, Maple의 syrupUSDT와 syrupUSDC 두 자산이 해당 카테고리의 활성 디파이 TVL의 약 3분의 2를 차지한다. 즉, 프라이빗 크레딧의 결합성이 실재하는 것은 맞지만, 자산군 전체가 온체인에 폭넓게 통합되어 있는 것은 아니다.

그러나 또 다른 핵심 이유는 자산 자체의 본질적 특성으로 보인다. 성공적인 프라이빗 크레딧 상품들은 스테이블코인을 담보로 받아들여 수익을 창출하는 수단으로서, 디파이 수익 창출 전략에 자연스럽게 부합한다. 특히 사용자들이 디파이 볼트(vault)의 여러 계층을 거치며 이를 반복적으로 순환시켜 레버리지를 높이고 수익을 복리로 쌓을 수 있는 환경에서 더욱 그렇다. 이러한 맥락에서 프라이빗 크레딧 활용은 단순한 발행자 과점화의 이야기만은 아니며, 더 네이티브한 온체인 아키텍처가 실질적 효용을 어떻게 향상할 수 있는지 시사한다. 이 자산들은 핵심 크립토 베타(crypto beta)와는 뚜렷하게 구별되는 형태의 수익을 제공하여, 온체인 포트폴리오를 구성할 때 특히 유용하게 활용된다.

액티브 운용 전략도 유사한 패턴을 보인다. 이 범주는 디파이 결합성에서 2위를 차지하지만, 그 활용은 극소수의 상품에 매우 집중되어 있다. Superstate Crypto Carry Fund 단일 상품이 이 범주의 매칭된 활성 디파이 TVL의 약 80%를 차지하며, 나머지의 대부분은 Re Protocol reUSDe, Midas mBASIS, Resolv Liquidity Provider Token 등 한정된 상품들에서 나온다.

반면, 미국 국채와 원자재 등 규모가 훨씬 큰 자산군들은 디파이 활용 비중이 각각 3.2%와 2.5%에 불과하며, 부동산과 회사채는 사실상 제로에 머물러 있다.

절대적 가치 면에서 스테이블코인은 여전히 디파이의 가장 중요한 구성요소지만, 스테이블코인 공급량의 상당 부분은 생산적인 디파이 인프라 외곽에서 지급, 거래, 재무 관리 및 결제를 위한 현금성 재고로 보유되고 있다. 다시 말해, 스테이블코인의 디파이 활용률이 낮은 이유는 디파이 담보로서의 입지가 부족해서가 아니라, 그 효용의 본질상 투자 자산으로서 금고에 묶이기보다는 시장에 유통되는 방향으로 쓰이기 때문이다. 반면 프라이빗 크레딧과 수익 지향적인 액티브 운용 전략은 투자 상품(investment vehicle)으로서의 확고한 속성을 띠며, 온체인 상에서 활용하기 위한 인정받는 담보로 점차 폭넓게 채택되고 있다.

그림 10. 자산 수 및 활성 디파이 TVL 비중으로 본 디파이 결합성

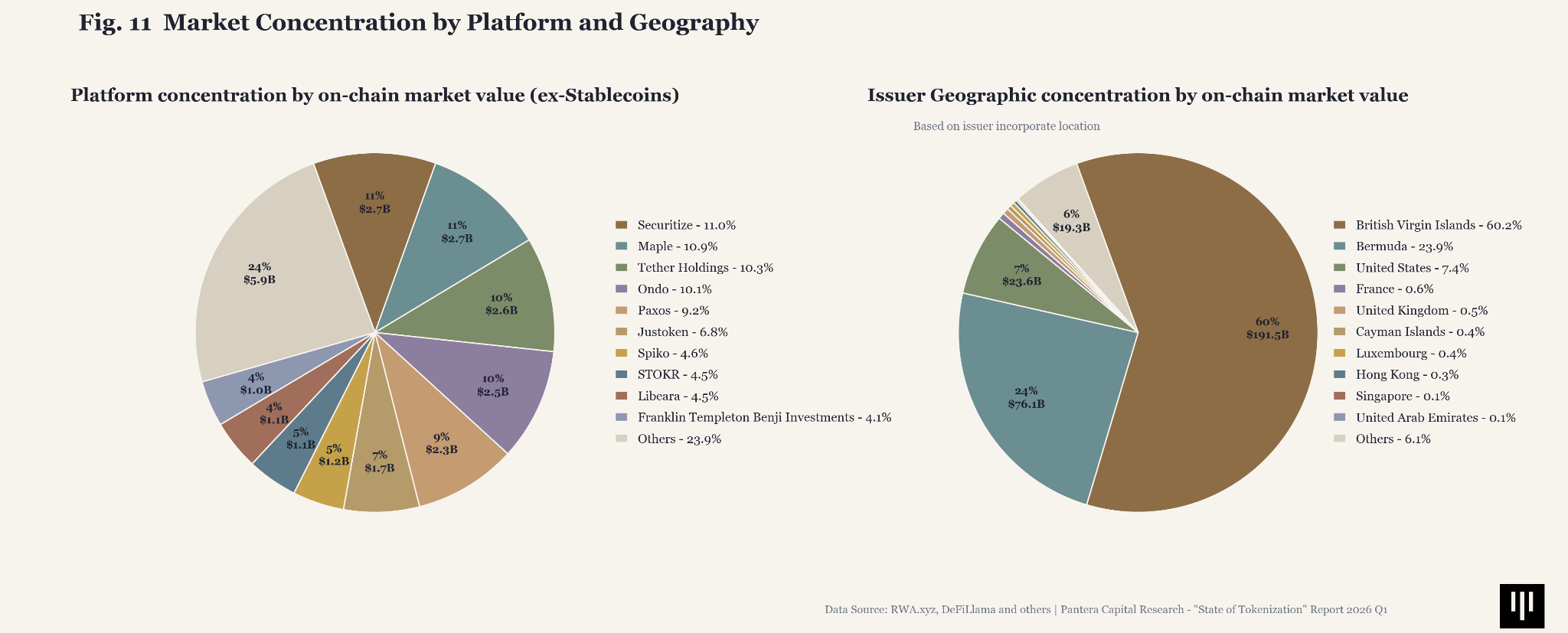

5.9 토큰화 시장, 겉보기보다 집중도가 훨씬 높다

토큰화 시장은 겉으로 보이는 것보다 과점화되어 있다. 스테이블코인을 제외하더라도, 상위 5개 발행 플랫폼이 전체 평가 자산의 약 50%를 차지한다. 기관급 발행에 집중하는 시큐리타이즈(Securitize)가 27억 달러로 선두를 달리고 있으며, 메이플, 테더 홀딩스(Tether Holdings, 골드 상품), 온도(Ondo)가 그 뒤를 잇는다. 플랫폼별 TPI 편차도 크다. 온도는 평균 2.3점, 시큐리타이즈는 1.6점이며, 로빈후드(Robinhood)나 메타웰스(MetaWealth) 등 일부 플랫폼은 1.0점(순수 래퍼 수준)에 머물러 있다.

지역적으로는 영국령 버진아일랜드(BVI)가 1,915억 달러(USDT의 이전으로 인한 1,850억 달러 포함)로 압도적이며, 버뮤다(24%), 미국(7%)이 뒤를 잇는다. 특히 규제 환경과 토큰화 방식 간의 상관관계가 뚜렷하다. SEC 규제를 받는 미국 소재 자산들은 대부분 단순 래퍼 패턴(평균 2.0점)을 띠는 반면, 크립토 친화적 관할권에 위치한 디파이 네이티브 프로토콜들은 더 높은 TPI 점수를 기록하고 있다.

그림 11. 플랫폼 및 지역별 시장 집중도

5.10 체인별 TPI 점수: 허가형(Permissioned)일수록 네이티브 성향이 낮다

네트워크 아키텍처는 토큰화 진척도에 유의미한 영향을 미친다. 더 깊은 결합성과 2차 시장 기능을 지원하는 퍼블릭 체인일수록 평균 점수가 높다. 옵티미즘(Optimism)과 베이스(Base)가 약 2.6점 및 2.5점으로 최상위권이며, 이더리움(Ethereum)과 솔라나(Solana)가 약 2.3점에 분포한다. 반면 운영상 제약이 큰 리플 렛저(XRP Ledger) 등은 2.0점 부근에 머물렀다.

골드만 삭스(Goldman Sachs)와 BNY 멜론이 사용하는 허가형 블록체인인 칸톤 네트워크(Canton Network)의 사례가 시사하는 바가 크다. Canton 상품의 평균 TPI는 1.75점으로 시장 평균(2.04점)을 하회한다. 이는 실행 실패가 아니라 설계 철학의 결과다. 기관급 허가형 구조는 온체인 자율성보다 철저한 컴플라이언스와 통제를 우선시한다. 즉, 아무리 고도화된 기관이 뒷받침하더라도 허가형 네트워크는 구조적으로 성숙도가 낮은 토큰화를 만들어낼 수밖에 없음을 시사한다.

6. 토큰화 전략 플레이북(The Tokenization Playbook)

6.1 포장(Wrap), 연결(Connect), 결합(Compose), 직접 발행(Originate)

대부분의 토큰화 전략은 비용 절감 프로그램으로 설계된다. 백오피스를 압축하고, 결제 주기를 단축하며, 대조(Reconciliation) 워크플로우를 자동화하여 그 절감액을 손익계산서(P&L)에 반영하는 방식이다. 이는 토큰화의 이점을 활성화하는 합리적인 경로지만, 좁은 경로이기도 하다.

더 넓은 경로는 토큰화를 활용해 새로운 유통 채널과 신규 매출 흐름을 창출한다. 전통적인 인프라로는 효율적으로 서비스하기 어려운 글로벌 자본 풀(Pool)과 새로운 유형의 투자자에게 도달하는 상품을 만드는 것이다.

토큰화 진행 지수(TPI) 프레임워크는 이 여정을 4단계로 매핑한다. 다만 프레임워크 자체만으로는 그 안에 내포된 전략적 변곡점을 모두 보여주지 않는다. 1단계는 선택이 아닌 필수 비용이다. 기관들이 실질적으로 어떤 비즈니스를 구축할지 결정하는 곳은 2단계부터 4단계까지다.

6.1.1 1단계: 포장 (Wrap, TPI 1-2)

일각에서는 1단계를 기관 토큰화의 '0에서 1을 만든 순간'으로 묘사한다. 그러나 이는 필수적인 기반일 뿐 완성된 상품은 아니므로, 'v0.1 출시'로 보는 것이 더 정확하다.

그럼에도 1단계에 도달하기 위해 필요한 작업량은 상당하다. 발행자는 종종 새로운 자산 형태에 맞춰 컴플라이언스 체계를 재구축하지 않고서는 기본적인 래퍼조차 출시하기 어렵다. 증권 등록, 명의개서 대리인(Transfer agent) 계약, 수탁 프레임워크, KYC/AML 워크플로우, 브로커-딜러 관계, 세무 보고, 투자자 적격성 심사 및 공시 제도를 모두 토큰화 상품에 맞게 재조정해야 할 수도 있다. 법률 의견서를 다시 작성해야 하고, 감사인도 교육해야 하며, 컴플라이언스 위원회는 이 새로운 아키텍처를 승인해야 한다.

이는 이 보고서에서 평가된 자산의 88%가 여전히 1단계에 머물러 있는 이유를 설명해 준다.

그러나 1단계는 기반일 뿐이다. 온체인 상의 존재감은 확립하지만, 온체인 효용을 창출하지는 않는다. 토큰 래퍼는 그 생애주기가 여전히 오프체인 인프라에 의존하는 디지털 영수증으로 기능한다. 블록체인은 유통과 가시성을 한계점(Margin)에서 다소 개선할 뿐, 자산이 작동하는 방식을 근본적으로 바꾸지는 못한다.

1단계의 진정한 위험은 이 단계에 도달하지 못하는 것이 아니다. 시장의 무게 중심이 1단계 아키텍처로는 도달할 수 없는 다음 단계로 이동하고 있음에도 이 단계에 영구적으로 머무르는 것이 진짜 위험이다.

6.1.2 2단계: 연결 (Connect, TPI 2-3)

2단계는 토큰화 전략이 갈라지는 지점이자, 전체 플레이북에서 가장 중요한 결정이 내려지는 곳이다. "비용 절감을 최적화할 것인가, 아니면 새로운 성장을 위해 구축할 것인가?"

비용 절감 경로는 2단계를 내부 효율성 개선 프로그램으로 취급하며, 2026년 기준 대부분의 기관 토큰화 프로그램이 여기에 해당한다. 이중 원장(Dual-ledger) 시스템이 오프체인 전용 구조를 대체한다. 화이트리스트 기반의 이전은 통제된 2차 시장을 가능하게 한다. 성공할 경우 기관은 실질적인 백엔드 효율성 향상을 얻고 이를 마진 확대로 보고한다. 기존 유통 채널과 고객 관계를 유지하면서 투자를 정당화할 수 있는 정량화된 효율성을 제공한다. 이는 평균적인 "디지털 자산 책임자"가 자신의 가치를 입증하는 데 도움이 되는 방어 가능한 전략이다. 그러나 한계 또한 분명하다.

성장 경로는 2단계를 완전히 새로운(Net-new) 시장에 도달하고 이를 창출하기 위한 새로운 플랫폼 계층으로 바라본다. 오라클 통합, 기본적인 스마트 컨트랙트 거버넌스, 온체인 이전 가능성의 점진적 완화는 단순한 내부 효율성 개선이 아니다. 이는 새로운 고객으로 유통망을 확장하고 토큰화 자산을 새로운 자본 풀에 도입하여 3단계의 '결합성'을 위한 전제 조건 역할을 한다. 이 경로에서 파생되는 상품들은 처음부터 모포(Morpho)와 같은 온체인 대출 프로토콜에서 담보로 채택되고, 디파이 수익형 볼트(Vault)에 통합되며, 유니왑(Uniswap) 같은 자동화 마켓메이커(AMM)에서 참조되도록 설계된다.

6.1.3 3단계: 결합 (Compose, TPI 3-4)

결합성은 토큰화 자산이 금융 구성요소(Building block)로 변모하는 기준점이다. 자산은 Morpho나 기타 온체인 대출 프로토콜에 담보로 예치될 수 있다. Gauntlet이나 Steakhouse 같은 기업이 관리하는 위험 관리형 볼트에 할당될 수도 있다. 또한 다른 온체인 자산과 결합하여 전통 시장에는 존재하지 않는 수익 구조를 창출하는 구조화 상품에 통합될 수 있다. 자산은 단순히 온체인에 '보유'되는 것에서 온체인에서 능동적으로 '사용'되는 것으로 진화한다.

이 보고서의 데이터는 이러한 현상이 어디에서 일어나고 있는지 이미 보여준다. 프라이빗 크레딧은 64.3%의 디파이 활용률을 기록하고 있으며, 이는 발행 시점부터 담보로 승인되고 여러 볼트 계층을 거쳐 순환되도록 설계된 수익형 상품인 Maple의 syrupUSDT와 syrupUSDC가 주도하고 있다. 액티브 운용 전략은 19.0%에 도달했으며, Superstate Crypto Carry Fund와 Short Duration US Government Securities Fund가 이를 이끌고 있다. 이는 처음부터 결합성을 염두에 두고 토큰화 상품을 설계한 발행자들이 컴플라이언스 재설계의 부담을 감수한 결과이며, 이들은 이제 1단계와 2단계 자산이 도달할 수 없는 유통망을 얻고 있다. 시장의 12%만이 3단계에 도달했다. 이는 이 단계가 얼마나 어려운지 보여주는 동시에, 발행자가 이 문턱을 넘었을 때 경쟁 해자가 얼마나 넓어지는지를 보여주는 척도이기도 하다.

3단계는 전통 금융에서는 불가능했던 새로운 유통 채널, 즉 '온체인 자본 기반'이 등장하는 지점이기도 하다. 디파이 네이티브 투자자, DAO 금고, 크립토 네이티브 펀드, 유휴 자본을 보유한 프로토콜이 예치하고 있는 스테이블코인 잔액은 전통 자본 시장에 유의미하게 참여하지 않는 자본 풀을 형성한다. 이 자본에는 브로커-딜러 네트워크나 기관 영업팀이 아니라 결합성을 통해서만 접근할 수 있다. 결합성을 확보한 자산의 발행자는 이 풀에 접근할 수 있지만, 1단계나 2단계에 머문 자산의 발행자는 접근할 수 없다.

그러나 토큰화 자산을 온체인에서 더욱 유용하게 만드는 그 결합성이 전염 리스크를 퍼뜨리는 새로운 통로를 만들 수도 있다. 최근 켈프다오(KelpDAO) 해킹을 둘러싼 시장 스트레스는 주요 대출 시장에서 담보 품질, 브릿지 보안, 공동 담보 풀 설계에 대한 우려가 어떻게 급격한 위험 회피(Risk-off) 행동과 TVL 축소를 촉발할 수 있는지 여실히 보여주었다. 여기서 얻어야 할 교훈은 결합성을 피해야 한다는 것이 아니라, 결합성이 깊어질수록 리스크 관리의 기준 역시 높아져야 한다는 것이다. 토큰화 자산이 담보로 더 광범위하게 수용됨에 따라, 시장은 더 강력한 담보 투명성, 더 나은 격리(Isolation) 프레임워크, 실시간 모니터링, 그리고 명확한 스트레스 테스트 관행을 필요로 할 것이다.

6.1.4 직접 발행 (Originate, TPI 4-5)

1단계부터 3단계까지는 기존의 오프체인 자산을 가져와 그 생애주기를 점진적으로 온체인으로 마이그레이션한다. 4단계는 처음부터 온체인에서 시작한다. 발행, 상환, 수탁, 결제 및 거버넌스가 설계 단계부터 온체인 원시 요소로 구축된다. 무허가 발행 및 소각, 온체인 주권(Sovereign) 원장, 사람의 개입 없이 작동하는 자율 위험 엔진, 청산 연쇄 반응, 거버넌스 등이 이에 해당한다.

오늘날 메이커다오(MakerDAO)의 USDS, 아베(Aave)의 GHO를 비롯한 극소수의 디파이 네이티브 프로토콜만이 이 티어를 완전히 점유하고 있다. 이러한 사례들은 기관 토큰화와는 동떨어진 것처럼 느껴질 수 있다. 오늘날 디지털 자산 책임자에게 중요한 질문은 "차세대 USDS를 출시할 것인가?"가 아니다. "오늘날의 래퍼가 내일의 네이티브 발행 상품으로 어떻게 진화할 것인가?", "무엇이 그 전환을 주도할 것인가?", "경쟁의 압력은 어디서 올 것인가?"를 이해하는 것이다.

블랙락의 비들(BUIDL)과 같은 상품이 현재 형태에서 어떻게 진화할 수 있을지 생각해보자. 오늘날 비들은 오프체인 머니마켓펀드(MMF)의 토큰화된 주식 클래스다. 주식은 관리자에 의해 발행되고 명의개서 대리인을 통해 T+1로 상환되며, 이전은 화이트리스트 주소로 제한된다. 이는 1단계 래퍼다. 이 상품의 2단계 버전은 더 광범위한 적격 투자자 그룹 간의 이전 제한을 완화하고 상환 주기를 단축한다. 3단계 버전은 실시간 오라클 가격 책정 및 통합 위험 관리 커버리지를 통해 토큰이 모포에서 담보 요건을 충족하도록 만든다. 여전히 관리자가 발행하지만, 온체인에서 생산적으로 활용된다. 이러한 각 단계는 제품 로드맵을 구성하는 데 필수적이다.

동일한 상품의 4단계 버전에는 더 이상 오프체인 마스터 원장이 존재하지 않는다. 토큰화된 주식 자체가 주식이다. 이자는 매월 분배되는 것이 아니라 블록 단위로 발생한다. 펀드 상품은 수익률 곡선과 유동성 신호에 따라 기초 자산 간에 프로그래밍 방식으로 리밸런싱된다. 컴플라이언스는 사후 검토로 처리되는 것이 아니라 매 이전 시 토큰 자체에 의해 자동 실행된다. 이 시점에 이르면 오늘날 우리가 보는 토큰화된 머니마켓펀드는 경제적 본질 면에서는 여전히 같은 자산이지만, 구조적 형태 면에서는 완전히 새로운 종류의 상품, 즉 지속적으로 결제되고 무허가로 결합 가능하며 투자 수단이자 디파이 원시 요소로 기능하는 상품이 된다.

동일한 논리가 모든 자산군에 적용된다:

- 오늘날 단기 달러 상품을 감싼 래퍼에 불과한 토큰화 국채는 쿠폰 발생, 원금 관리 및 2차 유동성이 네이티브 기능으로 작동하는 온체인 수익형 상품으로 진화할 수 있다. 4단계에서는 듀레이션과 쿠폰 구성요소를 분리하여 독립적으로 거래할 수 있다. 이는 경제적으로 국채 스트립(Treasury strips)과 유사하지만, 프로그래밍 가능한 인프라 없이는 구조적으로 불가능한 상품이다.

- 스테이블코인 외 자산군 중 이미 가장 결합성이 높은 토큰화 프라이빗 크레딧은 네이티브 직접 발행으로 진화할 수 있다. 대출 장부가 온체인에서 직접 심사 및 관리되며, 분기별 순자산가치(NAV) 보고서를 대체하는 지속적인 시가평가(Mark-to-market) 투명성, 자율 담보 관리, 프로그래밍 기반의 트랜칭(Tranching)이 가능해진다.

- 아직 래퍼 형태의 초기 단계에 있는 토큰화 회사채는 쿠폰 지급이 보유자에게 지속적으로 스트리밍되고, 신주약정(Covenant) 위반 감시가 스마트 컨트랙트 로직으로 실행되며, 채무불이행(Default) 트리거가 수탁자(Trustee) 없이 실행되는 상품으로 진화할 수 있다. 기초 신용 위험은 동일하지만 운영 인프라는 근본적으로 달라진다.

4단계는 3단계가 완료된 후 진입해야 하는 별개의 절차가 아니다. 사실상 오늘날 스테이블코인이 널리 존재하는 곳이 바로 4단계다. 4단계는 2단계에서 설명한 성장 경로의 논리적 종착지다. 2단계에서 결합성을 고려하여 엔지니어링하고, 3단계에서 디파이 통합을 실행하며, 그 과정에서 온체인 위험 관리자와 관계를 구축하는 기관은 이미 4단계에 필요한 아키텍처 기반을 다지고 있는 것이다. 토큰화 프로그램을 순수하게 백오피스 비용 절감에만 최적화하는 기관은 그렇지 않다. 두 경로 사이의 격차는 향후 3~5년에 걸쳐 복리로 벌어질 것이며, 시장에서 그 차이가 명확해질 때쯤이면 그 결과를 결정지은 의사결정은 이미 수년 전에 내려진 상태일 것이다.

7. 결론 및 전망(Conclusion & Outlook)

업계는 자산을 온체인에서 표현할 수 있다는 점을 성공적으로 증명했지만, 온체인 표현이 해당 자산의 실질적 기능을 근본적으로 바꾼다는 점은 아직 입증하지 못했다. 토큰화에 대한 거창한 발표와 실제 기술적 성숙도 사이의 간극은 여전히 크다.

시장이 성숙해지는 다음 단계는 얼마나 많은 가치가 토큰화되었는지가 아니라, 실질적인 효용 지표와 실제 수요에 의해 정의될 것이다:

- 결제가 실제로 얼마나 빠르게 밀리초(ms) 단위로 이루어지는가?

- 이동한 자금 규모 대비 전송 비용이 얼마나 저렴한가?

- 해당 자산을 보유한 온체인 지갑은 몇 개인가?

- 일일 전송 및 거래량은 얼마나 되는가?

- 디파이(DeFi)에 실제로 예치되어 운용되는 가치는 얼마나 되는가?

자율 발행, 온체인 우선 원장, 프로토콜 수준의 결합성(Composability) 등 실질적인 인프라의 질적 심화에 투자하는 기관만이 다음 세대의 진정한 효용과 수요를 창출할 진입장벽(경쟁 해자)을 구축하게 될 것이다.

7.1 토큰화는 포장(Packaging)이 아닌 결과(Outcomes)로 측정되어야 한다

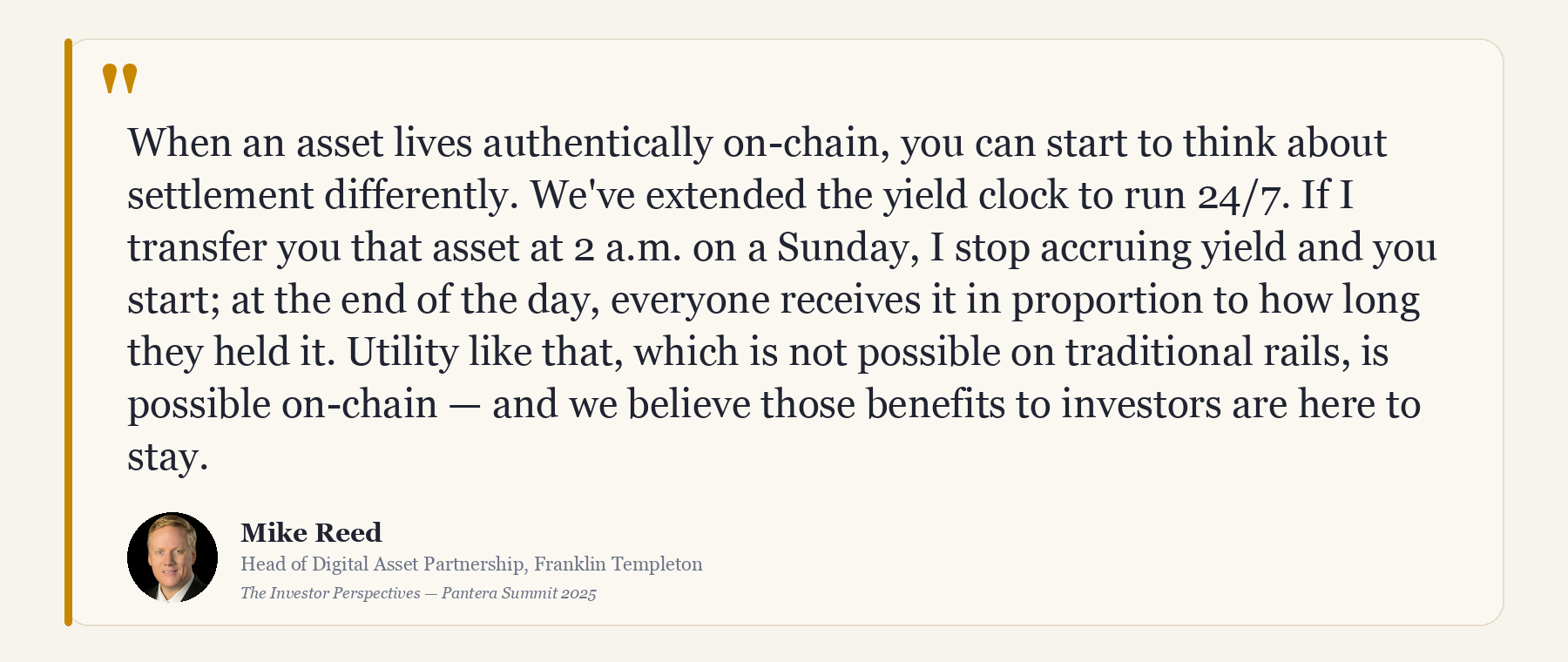

이 보고서의 핵심 교훈은 토큰화가 '자산을 블록체인에 올렸는지' 여부로 평가되어서는 안 되며, '블록체인 인프라가 제공하고자 했던 본래의 이점을 실제로 제공하는지'로 평가되어야 한다는 점이다. 자산 토큰화의 초기 약속은 명확했다. 연중무휴(24/7) 이동 및 결제, 국경 없는 운용, 운영 마찰 감소, 중개 비용 절감, 그리고 개인 및 기관 투자자 모두의 접근성 확대가 그것이다.

시장은 자산의 표현과 유통 측면에서 실질적인 진전을 이루었으나, 데이터를 보면 상당수의 토큰화 상품이 아직 그 목표에 미치지 못하고 있음을 알 수 있다. 많은 상품이 형태상으로는 온체인이지만, 기능상으로는 아직 그렇지 않다. 이제 올바른 질문은 단순히 "자산이 토큰화되었는가?"가 아니라, "자산의 생애주기 중 얼마나 많은 부분이 진정으로 지속적이고 프로그래밍 가능하며 온체인 네이티브 환경으로 전환되었는가?"이다.

7.2 가장 가치 있는 사용 사례는 복제(Replication)가 아닌 재설계(Redesign)를 요구한다

현재 많은 토큰화 상품은 전통 시장의 구조를 너무 그대로 모방하고 있으며, 이는 토큰화가 가져다줄 이점을 제한한다. 일부 사용 사례에서 토큰화의 진정한 목적은 기존의 오프체인 업무 프로세스를 블록체인상에 단순히 재현하는 것이 아니라, 해당 프로세스의 일부를 아예 필요 없게 만드는 데 있다. 에스크로(Escrow)가 좋은 예다. 신뢰할 수 있는 스마트 컨트랙트 인프라가 자금을 보관하고 조건에 따라 해제할 수 있다면, 토큰화는 단순히 에스크로의 디지털 버전을 만드는 데 그쳐서는 안 된다. 에스크로가 역사적으로 요구해 온 중개 계층에 대한 의존도 자체를 줄여야 한다. 더 넓게 보면, 시장은 전통적인 프로세스에 온체인 래퍼(Wrapper)를 씌우는 방식에서 벗어나, 프로그래밍 가능성, 원자적 결제, 24시간 열려 있는 시장, 공유 상태(Shared state) 등 블록체인만이 독보적으로 잘할 수 있는 특성을 중심으로 구조를 재설계해야 한다.

7.3 래퍼 시장은 오류가 아니라 '규제 균형(Regulatory Equilibrium)'의 결과다

이러한 현상의 일부는 의도된 설계의 결과다. 오늘날의 래퍼 단계 상품들은 대부분 현재의 고객, 발행자, 규제 기관이 실제로 원하는 바, 즉 익숙한 구조, 더 강력한 통제력, 그리고 유통 및 결제 과정에서의 점진적인 효율성 개선을 반영한다. 자산의 91%가 여전히 발행과 상환에서 제한을 받는 것은 단순히 기술이 뒤처져서가 아니다. 이는 컴플라이언스가 여전히 중개자 통제 프로세스를 전제로 작동하는 시장에서 도출된 합리적인 산출물이다. 증권 발행, 커스터디, 상환을 규제하는 규칙들이 인가받은 중개 기관을 게이트키퍼(문지기)로 두는 것을 기반으로 하는 한, 발행자들은 규제 테두리 안에 머물기 위해 관리자가 통제하는 발행과 커스터디 매개형 상환 방식을 기본으로 선택할 수밖에 없다.

지역 데이터도 이를 뒷받침한다. 미국에 소재한 자산의 평균 종합 TPI는 2.0점이며, SEC 규제를 받는 상품은 래퍼 패턴으로 기우는 경향이 있다. 반면, 더 허용적인 관할권에 위치한 디파이 네이티브 프로토콜들은 더 높은 점수대로 나아간다. 규제는 토큰화의 속도를 늦추는 데 그치지 않고, 어떤 형태의 토큰화가 만들어질지를 적극적으로 형성한다. 규칙 자체가 중개자를 거치는 업무 프로세스를 전제로 하는 한, 아무리 정교한 기관 발행자가 막대한 자본과 엔지니어링 인력을 투입하더라도 계속해서 1단계 래퍼를 만들어낼 가능성이 높다. 인프라 병목 현상과 규제 병목 현상은 별개의 문제가 아니라, 스택의 각기 다른 계층에서 동일한 제약이 발현된 것뿐이다.

7.4 유통망 개선이 부실 자산에 대한 수요를 창출하지는 않는다

블록체인은 접근 장벽을 낮추고, 이동성을 향상시키며, 글로벌 유통망을 확장할 수 있지만, 수요가 없는 곳에 수요를 억지로 만들어낼 수는 없다. 일부 토큰화 상품은 자산을 온체인에 올리기만 하면 기본적으로 투자 가치가 더 높아질 것이라는 가정하에 구축된 것처럼 보인다. 하지만 그러한 가정은 성립하기 어렵다. 기초 자산 자체가 오프체인에서 매력적이지 않거나, 비유동적이거나, 구조적으로 부실하다면 토큰화만으로 그 문제를 해결할 수는 없다. 이러한 맥락에서 토큰화는 자산 품질의 대체재가 아니라, 유통 및 인프라의 업그레이드로 이해하는 것이 타당하다. 가장 강력한 토큰화 상품은 매력적인 기초 자산과 확실히 우수한 온체인 사용자 경험이라는 두 가지 요소가 모두 충족된 상품일 것이다.

7.5 투명성이 결여된 자산군이 온체인 투명성의 혜택을 가장 크게 받을 수 있다

가장 흥미로운 장기적 기회 중 일부는 전통 금융에서 여전히 구조적으로 불투명한 시장에 있을 수 있다. 회사채가 대표적인 예다. 토큰화 형태로는 아직 초기 단계지만, 기초 시장이 파편화되어 있고 분석이 어려우며 역사적으로 정보 격차에 취약했기 때문에 주의 깊게 지켜볼 가치가 있다.

동일한 논리가 프라이빗 크레딧의 일부 영역에도 적용된다. 투명성이 제한된 시스템에서는 가치 평가, 자산 품질, 집중도에 대한 주기적인 우려를 해소하기 어렵다. 토큰화가 신용 위험 자체를 없앨 수는 없지만, 자산을 둘러싼 인프라를 훨씬 명확하게 만들 수는 있다. 발행, 소유권, 이전 활동, 담보 상태, 나아가 신용 보고의 일부 요소까지 온체인에서 더 투명해진다면, 토큰화는 단순히 효율성을 높이는 것을 넘어 더 견고하고 관찰 가능한 금융 시스템을 구축하는 데 기여할 수 있다.

7.6 무기한 선물화(Perpification)와 토큰화 논쟁

업계의 일부 논의는 무기한 선물(Perpetuals)과 토큰화를 전통 자산을 온체인으로 가져오는 두 개의 경쟁 경로로 규정한다. 그러나 이러한 프레임은 너무 편협하다. 무기한 선물은 토큰화를 대체하는 것이 아니라, 서로 다른 사용자, 위험 선호도, 시장 기능을 제공하는 또 다른 형태의 금융 표현 방식이다. 토큰화는 소유권 청구, 결제, 이전을 온체인화하여 현물(Spot) 계층을 현대화한다. 반면, 무기한 선물은 보유자가 기초 자산을 직접 소유하지 않고도 지속적이고 레버리지 활용이 가능하며 현금 결제되는 노출을 제공함으로써 파생상품 계층을 현대화한다. 단기적으로는 초기 도입자의 상당수가 트레이더이기 때문에 두 방식이 경쟁하는 것처럼 보일 수 있으나, 구조적으로 이 둘은 대체재라기보다는 보완재에 가깝다.

더 유용한 관점은 토큰화와 무기한 선물이 모두 자본 시장 구조를 현대화하는 데 기여하고 있으며, 이 둘이 결합할 때 자산을 근본적인 경제적 구성 요소로 해체(Unbundling)할 수 있다는 점이다. 무기한 선물은 가격 발견 기능을 소유권 및 주주 권리로부터 분리한다. 이와 대조적으로 토큰화는 기초 자산에 대한 청구권을 유지하면서 프로그래밍 가능성과 이전 가능성을 개선한다. 예측 시장 및 기타 크립토 네이티브 원시 요소들과 결합하면, 광범위한 자산군뿐만 아니라 특정 현금 흐름, 사업 부문, 위험 요인 등 훨씬 더 구체적인 형태의 노출을 거래하는 것이 가능해질 수 있다. 이는 단순히 "무기한 선물화가 토큰화보다 더 나은가?"를 묻는 것보다 훨씬 더 광범위하고 중요한 변화다.

동시에, 실물 경제의 노출과 연계된 무기한 선물의 부상은 실제로 주목할 만한 트렌드다. 우리는 이미 원자재를 중심으로 자산이 HIP-3와 같은 메커니즘을 통해 '무기한 선물화'되는 초기 사례들을 목격하고 있다. Ondo 역시 기존 Global Markets 상품 외에 조만간 Ondo Perps 출시를 예고했다. 신호는 명확하다. 무기한 선물이 토큰화된 현물 자산을 대체하지는 않겠지만, 시장은 소유권과 결제를 위한 '토큰화', 그리고 유동적이고 24시간 열려 있으며 레버리지 활용이 가능한 가격 노출을 위한 '무기한 선물'이라는 두 가지 방향으로 동시에 확장될 가능성이 높다.

8. 마무리

오늘날의 토큰화가 여전히 '웹사이트에 신문을 스캔해 올린' 초기 단계에 머물러 있다면, 더 중요한 질문은 "무엇이 이 단계를 뛰어넘게 만들 것인가?"이다. 인터넷은 단순히 기사를 복사해 붙여넣는 시대에 머물지 않았다. 종이 인쇄물을 네이티브 디지털 포맷으로 진화시킨 세 가지 원동력이 있었다. 유통망이 상시 열려있게 되었고, 네이티브 상호작용 요소가 등장했으며, 생산 비용이 급감했다. 그 결과 등장한 것은 '더 빠른 신문'이 아니라, 팟캐스트, 알고리즘 피드, 라이브 스트리밍, 크리에이터 플랫폼, 실시간 마켓플레이스 등 인쇄 매체에는 존재하지 않았고 이전 매체에서는 구현할 수 없었던 완전히 새로운 카테고리의 상품들이었다.

동일한 원동력이 이미 토큰화 시장에서도 작동하고 있다. 원자적 결제와 연중무휴 유동성은 '상시 열려 있는' 유통망의 전환을 의미한다. 스마트 컨트랙트와 결합성은 '네이티브 상호작용 요소'다. 무허가 발행은 생산 비용의 붕괴, 즉 '등록된 발행자만이 증권을 만들 수 있는' 규제 환경에서 '누구나 온체인 금융 로직을 배포할 수 있는' 세계로의 구조적 전환을 의미한다. 이는 기존 상품의 점진적인 개선이 아니다. 단순 래퍼 형태로는 존재할 수 없는 상품이 탄생하기 위한 전제 조건이다. 그 세계는 어떤 모습일까? 전통 금융에서 강제로 한데 묶여 있던 신용 위험, 듀레이션 노출, 쿠폰 수익, 거버넌스 권리를 각각 분리하여 독립적으로 가격을 매기고 거래할 수 있는 금융 상품이 등장할 것이다. 사람의 개입 없이 실시간으로 리밸런싱되는 담보가 나타날 것이다. 자산 자체에 컴플라이언스 로직이 내장되어, 관할권 및 이전 제한이 외부에서 수동으로 통제되는 것이 아니라 코드에 의해 자동 실행될 것이다. 수익 흐름은 대출 프로토콜, 유동성 풀, 스테이킹 플랫폼 전반에 걸쳐 자율적으로 최적화될 것이다. 거버넌스 권리는 위임, 매각 또는 조건부 활성화가 가능해질 것이다. 과거에는 투자할 수 없었던 현금 흐름을 담보로 하는 완전히 새로운 자산군이 탄생할 것이다. 이 모든 것들은 오프체인 원본에 디지털 포장지를 씌우는 방식으로는 결코 만들어낼 수 없다. 처음부터 온체인에서 탄생(Originated on-chain)해야만 한다.

Pantera는 시장의 진화에 맞춰 토큰화 진행 지수(TPI)를 지속적으로 업데이트할 예정이다. 포털은 기초 데이터에 대한 실시간 접근을 제공한다. 우리는 이 분야에서 빌딩하고 있는 실무자들의 피드백을 환영한다. 프레임워크는 예외 사례가 더해질수록 더욱 정교해진다. 심층 데이터셋을 다운로드하고 싶거나 프레임워크에 대한 의견을 나누고 싶다면 아래 리서치 팀으로 연락하기 바란다:

- Franklin Bi — franklin@panteracapital.com

- Ally Zach — ally@panteracapital.com

- Danning Sui — danning@panteracapital.com

초기 검토 및 귀중한 피드백을 제공해 주신 Yiran Tao, Reid Yager, Carlos Gonzalez Camp, Meta(DeFiLlama), Manuel(SeaLaunch), JW Seo(Nexus Data Labs), Filippo Armani, Francis Gowen, Jeff Lucia, Derrick Cui에게 감사를 전한다. 또한 편집 피드백과 지원을 아끼지 않은 Pantera의 James Callan, Raymond Yu, Ping Chen에게도 감사를 표한다.

투자 관련 고지(Investment Disclaimer)

This document is made available by Pantera Capital Partners LP (“Pantera”) for informational and educational purposes only. It does not contain all information pertinent to an investment decision. Nothing in this document constitutes an investment recommendation or an offer of investment advisory services. This document cannot be relied upon in making an investment decision. Nothing contained herein constitutes an offer to sell, or a solicitation to buy, any securities. This document contains information believed to be reliable, and has been obtained from sources believed to be reliable, but no representation or warranty is made (express or implied) of any nature, nor is any responsibility or liability of any kind accepted, with respect to the fairness, accuracy, completeness, or reasonableness of the information or opinions contained herein. Forward-looking statements should not be relied upon. There is no guarantee that investments in any instrument described herein will be profitable – all investments carry the inherent risk of total loss. Analyses and opinions contained herein (including market commentary, statements or forecasts) reflect the judgment of the author as of the date this document was published, and may contain elements of subjectivity (including certain assumptions) or be based on incomplete information. There is no duty or obligation to update the contents of this document. This document is not intended to provide, and should not be relied on for accounting, legal, or tax advice, or investment recommendations. Pantera and its principals have made investments in some of the instruments discussed in this communication and may in the future make additional investments or trading decisions in connection with such instruments without further notice. This document solely reflects the opinion of the author, and does not reflect Pantera’s opinions.

9. 부록

- 본 보고서 말미의 중요 고지 사항을 참조하기 바란다..↩︎

- TPI 점수는 오직 토큰화의 기술적·구조적 성숙도를 평가하기 위한 목적으로 제공되며, 기초 자산이나 투자 상품의 투자 매력도, 가치 평가 또는 향후 성과 전망에 대한 의견을 대변하지 않는다.↩︎

- 데이터는 DeFiLlama 및 RWA.xyz에서 취합하여 인용했다. 자세한 내용은 데이터 섹션을 참조하기 바란다.↩︎

- 본 보고서에 제시된 자산 예시는 이해를 돕기 위한 목적일 뿐이며, 투자 자문이나 특정 증권 및 토큰의 매수·매도에 대한 추천으로 해석되어서는 안 된다.↩︎

본 보고서의 작성자는 본 보고서에서 언급된 자산 또는 토큰에 대해 개인적인 보유 또는 재산적 이해관계를 가질 수 있습니다. 다만, 연구 수행 또는 작성 과정에서 취득한 미공개중요정보를 이용하여 어떠한 거래도 수행하지 않았음을 밝힙니다. 본 보고서는 일반적인 정보 제공을 목적으로 작성되었으며, 법률, 사업, 투자 또는 세무 자문을 제공하지 않습니다. 본 보고서를 기반으로 투자 결정을 내리거나 이를 회계, 법률, 세무 관련 지침으로 사용해서는 안됩니다. 특정 자산이나 증권에 대한 언급은 정보 제공의 목적이며, 투자 권유 또는 종목에 대한 추천이 아님을 밝힙니다. 본 보고서에 표현된 의견은 저자의 개인적인 의견이며, 관련된 기관, 조직 또는 개인의 견해를 반영하지 않을 수 있습니다. 본 보고서에 반영된 의견은 사전고지 없이 변경될 수 있습니다. 또한, 각 보고서에 포함된 개별 공시 외에도 당사 포필러스는 본 보고서에서 언급된 일부 자산 또는 프로토콜에 대해 기존 투자나 향후 투자 계획을 보유하고 있을 수 있습니다. 아울러, 당사 계열사인 FP Validated는 본 보고서에서 언급된 프로젝트의 노드로 이미 참여 중이거나, 향후 참여할 예정일 수 있습니다. FP Validated의 네트워크 참여 관련 공시와 투명성 고지는 하단에 있는 링크에서 확인하실 수 있습니다.